3 empresas que se destacaram no 4T22, e que você deve ter na sua carteira de ações

Estamos chegando ao final de mais uma temporada de resultados, e o resultado não foi lá tão animador. Comparando o desempenho das companhias no 4T22 com o mesmo trimestre do ano anterior, é possível identificar uma deterioração em diversas linhas.

Quando olhamos para a receita líquida excluindo-se Petrobras (PETR4) e Vale (VALE3), houve um crescimento de 4%, ou seja, abaixo da inflação do período. Setorialmente, quatorze dos dezoito setores apresentaram crescimento de receita, com destaque para o varejo que faturou +12% a mais.

Por sua vez, o bom desempenho do varejo foi explicado pelo avanço de receita de Assai (ASAI3) e Carrefour (CFRB3) que se beneficiaram das boas aquisições que fizeram durante o ano. Do lado negativo, o segmento de utilities foi o mais pressionado, com queda de receita na ordem de -14%.

Pela ótica do ebitda, a queda foi de -9%, em função da desaceleração operacional das companhias e dificuldade de repasse de preço. Na ponta positiva, o segmento de papel & celulose, em especial a Suzano (SUZB5), se destacou em função dos maiores preços praticados em celulose no período. Na outra ponta, os segmentos de frigoríficos e Óleo e Gás apresentaram as maiores quedas de ebitda na comparação anual.

O desempenho do lucro líquido das empresas consolidadas foi ainda pior, caindo -26%, em função da queda do ebitda, da maior despesa financeira em função da alta taxa de juros e dos menores preços praticados pelas commodities de forma geral. No todo, apenas cinco dos quatorze segmentos domésticos apresentaram crescimento de lucro líquido.

Mesmo que o resultado do 4T22 tenha sido aquém do esperado, é importante separarmos o joio do trigo. Mesmo nesse ambiente adverso, foi possível identificar bons números de algumas empresas que fazem parte do meu ambiente de cobertura.

Na sequência, separei aqueles que eu achei que foram os três melhores resultados dessa temporada:

Porto (PSSA3): crescimento forte e resultado acima de todas as expectativas

A seguradora atingiu Receita Líquida de R$ 7,9 bilhões (+31% frente ao 4T21) com a evolução de todas as frentes de atuação da Porto e destaque para o crescimento da Porto Saúde (+35%) e Porto Seguro (+27%) no comparativo anual.

Entre seus produtos de cobertura, a companhia apresentou crescimento nas linhas de Vida (+10%), Seguro Saúde (+18%) e Cartão de Crédito (+5%), enquanto uma queda controlada de -2% em Auto, explicada pela estratégia de repasse de preço da companhia. Com isso, a Porto alcançou 13 milhões contratos (+3%) e mais de R$ 5 bilhões em prêmios emitidos (+27%).

A Porto (PSSA3) apresentou lucro líquido de R$ 556 milhões (+88% vs 4T21 e acima de todas as expectativas do mercado) sustentado pelo desempenho das verticais e de um bom resultado financeiro, que representou 37% do lucro. Enquanto isso, o ROAE do trimestre foi de 21,6%. Atualmente, a companhia negocia a múltiplos atrativos (9 vezes lucro) e ainda possui um robusto programa de recompra de ações anunciado recentemente.

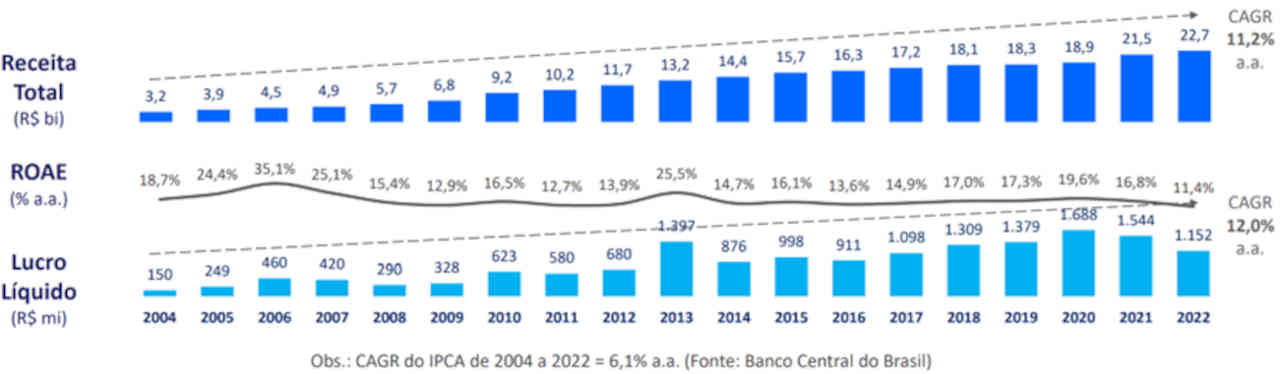

Olhando para prazos mais alongados, percebe-se claramente como a companhia tem sido bem-sucedida. O crescimento médio anualizada da receita foi de 11,2%, enquanto o do lucro líquido foi de 12%.

Evolução da Porto desde 2004 / Fonte: Porto Seguro

A despeito dos problemas de chuvas que ocasionaram em um aumento na quantidade de sinistro e deterioração marginal da sinistralidade de janeiro e fevereiro, acredito que os próximos trimestres seguirão de surpresas positivas para a companhia.

Assai (ASAI3): resiliência com crescimento e rentabilidade

Vale a pena mencionar também o resultado de Assai (ASAI3), que embora atue no segmento de varejo alimentício, apresentou bons números no trimestre.

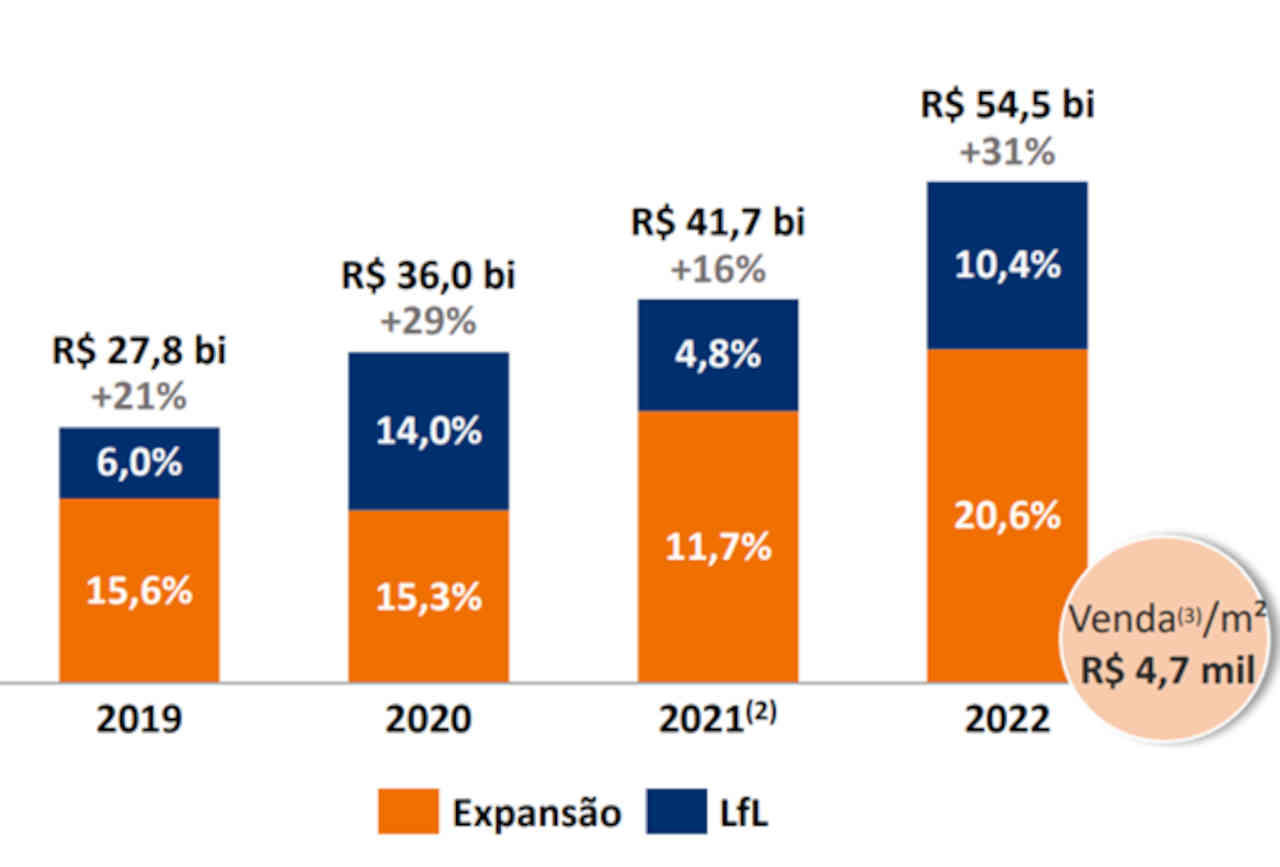

No último ano, o Assaí apresentou um crescimento de receita forte (+ 30% vs 2021), impulsionado pela compra de 71 lojas Extra Hiper do grupo GPA, aprovada no final 2021 por R$ 5,2 bilhões. O objetivo da compra foi adquirir os pontos comerciais dos hipermercados Extra, localizados em regiões atrativas e irreplicáveis, e então convertê-los para o modelo de atacarejo sob a marca Assaí.

Esse é um movimento que já fora realizado pela companhia no passado, tendo 25 conversões em operação no seu portfólio de lojas. O resultado foi positivo, entregando uma margem Ebitda superior às lojas abertas organicamente e uma maturação mais rápida, justamente em função da qualidade do ponto comercial, além do consumidor já habituado a frequentar a loja.

Em 2022, das 60 novas lojas adicionadas ao portfólio da companhia, 47 foram provenientes destas conversões. Segundo a gestão, os resultados observados até o momento são animadores, com fluxo de clientes crescente nas lojas, vendas acelerando e ganho de participação de mercado nas regiões em que estão localizadas.

Crescimento do faturamento do Assai desde 2019 / Fonte: Assai

Olhando o outro lado da moeda, a companhia precisou se alavancar para realizar a compra das lojas e realizar as conversões. A relação dívida líquida sobre Ebitda (DL/Ebitda) do Assaí encerrou o último ano em 2,2 vezes contra 1,9 vezes em 2021.

Contudo, devido à forte geração de caixa operacional da companhia (+25% vs 2021), o impacto do alto investimento foi bem mitigado e a alavancagem deve continuar reduzindo conforme a maturação das lojas for ocorrendo. Na última conferência de resultados, foi indicado que a expectativa é alcançar um múltiplo DL/Ebitda de 2x em 2023 e 1,5x em 2024.

Por fim, apesar de também ser impactada pela alta taxa de juros e pelos gastos com investimento, a companhia fechou 2022 com lucro líquido de R$ 1,2 bilhão (-24% vs 2021).

Weg (WEGE3): crescer, crescer, crescer

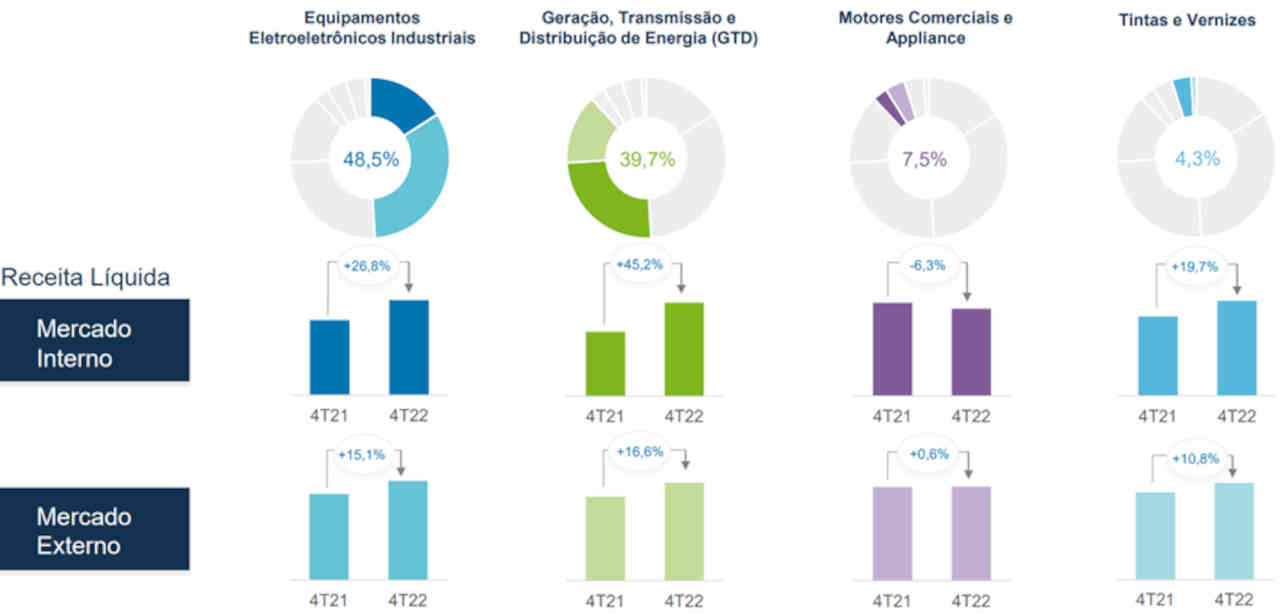

Dentre os principais destaques, a Weg (WEGE3) apresentou receita líquida de R$ 8 bilhões (crescimento de 22% ante o 4T21) fruto do bom desempenho de suas operações no mercado interno (+32%) e externo (+21%). Com isso, o mercado interno passou a representar 48% do seu faturamento, enquanto o externo passou a representar a outra parcela.

No Brasil, tal qual ocorrido no 3T22, os segmentos de maior destaque foram o de Geração, Transmissão e Distribuição de Energia (GTD) e de Equipamentos Eletroeletrônicos Industriais (EEI) que cresceram 45% e 27%, respectivamente. O bom desempenho foi fruto do aumento na demanda pela geração distribuída solar, pelas entregas ligadas ao segmento de transmissão de energia e pela boa demanda do agronegócio, papel & celulose e mineração, tal qual reportado ao longo dos últimos dois trimestres.

Adicionalmente, a companhia tem surfado um bom momento também no mercado externo, com a atividade industrial aquecida nos EUA e bom desempenho na Europa, apesar das incertezas presentes no cenário político-econômico da região. Como destaques, os segmentos de GTD e EEI cresceram 17% e 15%, respectivamente.

Desempenho das áreas de negócios no 4T22 / Fonte: Weg

Mesmo em um cenário adverso como o que estamos passando, a Weg apresentou mais um belo resultado, confirmando mais uma vez porque merece negociar com prêmio com relação às demais companhias.

Veja que não é porque o cenário macroeconômico está ruim ou porque o Ibovespa voltou a flertar com os 100 mil pontos que não existe oportunidade na Bolsa. Um bom stock picking, que contemple empresas que conseguem surfar bem esse ambiente, pode te ajudar a atravessar melhor essa tormenta.

Graduado em Engenharia Mecânica pela UFRJ e com MBA de Finanças pela mesma instituição, Fernando Ferrer atua na Empiricus como analista de investimentos há 5 anos. Atualmente, é responsável pela série best-seller As Melhores Ações da Bolsa e faz parte da equipe que comanda o Carteira Empiricus, o portfólio multimercado que é o carro-chefe da casa. Colunista da newsletter Day One, Fernando passou a integrar o time de colunistas do Money Times com sua série semanal Entre Altas e Baixas.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias