Pedro Cerize: Quanto você vale?

Por Pedro Cerize, da Newsletter Gritty Investor da Inversa

Oi,

Você já ouviu esta frase?

“Eu nunca fui pobre, apenas sem dinheiro. Ser pobre é um estado mental. Estar sem dinheiro é apenas uma situação temporária.” – Mike Todd

Apesar de soar um pouco arrogante, ela é verdadeira.

A maioria do estoque de riqueza está distribuída em três ativos principais: imóveis, renda fixa e ações. Com base neles, constrói-se a maior parte das estatísticas de concentração de riqueza dos países.

Mas é comum lermos que quanto maior o valor desses ativos na mão dos mais ricos, mais concentrada fica a “renda”. É aí que entra o erro conceitual. Usam a estatística de concentração de ativos para pregar políticas de distribuição de renda. Isso é prato cheio para políticos que pregam a distribuição de “renda” e propõem a redistribuição de ativos.

Confundem estoque com fluxo. Se fazem de propósito ou não, a verdade é que pouca gente para e pensa qual é o seu valor. Imagine que você é uma empresa listada na bolsa: quanto o mercado pagaria por você?

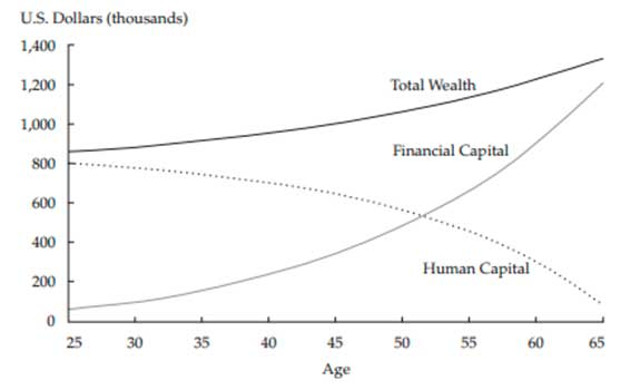

Esse ângulo já é discutido entre alocadores de recursos e no CFA existe uma análise da fase em que a pessoa se encontra para calcular qual é a riqueza total do indivíduo e como isso deve influenciar na tomada de decisão de alocação de recursos.

O gráfico mostra que, quando jovens, temos pouco estoque de capital financeiro, mas o valor presente de nossos ganhos futuros é elevado. Ao longo da vida, vamos acumulando capital e reduzindo nossa perspectiva de ganho futuro até o dia que nos aposentamos e toda riqueza vem somente do estoque.

Por isso, se você acabou de se formar e não tem dinheiro nenhum, você não é pobre, simplesmente não tem dinheiro.

Mas minha origem de analista me leva a pensar num modelo de “precificação” do valor de mercado de uma pessoa. Obviamente, todo modelo assume premissas e uma taxa de desconto. Longe de prever o futuro, ele mostra o caminho de como podemos transformar potencial em realidade.

Partindo de um jovem que ganha R$ 5.000 ao mês e poupa 10 por cento da renda, estimamos o crescimento da renda em 10 por cento até os 35 anos; 6 por cento até os 45; 3 por cento até os 55 e estabilidade até aposentadoria.

Outra premissa importante é que de cada 100 por cento em aumento de renda, as despesas só crescem 67 por cento. Você pode estimar seu valor analisando sua idade e quanto poupa por ano. Descontamos o fluxo a uma taxa real de 5 por cento ao ano.

Com isso, podemos chegar a uma tabela de avaliação. Um jovem que ganha 5.000 reais e poupa 500 reais valeria hoje ao redor de 1,4 milhão de reais. Ele pode estar quebrado, mas não é pobre.

Agora que você já pode estimar qual é o seu valor, vamos usar essa ferramenta para fazer outra pergunta mais importante:

Que tipo de empresa você é?

Se você for um funcionário público, provavelmente vai conseguir calcular muito bem qual a sua expectativa de renda futura. Assim como numa empresa de distribuição/transmissão de energia, boa parte do seu valor vai ser determinado pela sua capacidade de gastar menos e poupar bem.

Se por outro lado você for um representante comercial, vai se parecer mais com uma produtora de commodities, com altos e baixos na rentabilidade. Manter custos fixos baixos e uma boa reserva de liquidez são fundamentais para esse perfil de pessoas (empresas).

Um funcionário público, com um fluxo de caixa mais parecido com renda fixa, pode ser mais agressivo na alocação de recursos, optando por mais renda variável. O representante comercial, com rendimentos cíclicos deverá buscar uma carteira bastante conservadora, focada na renda fixa.

O trabalho e investimento são complementares na sua riqueza pessoal e, por isso, devem ser analisados dentro da composição mais ampla da sua carteira.

O que valoriza ou deprecia o seu valor?

• Poupar para viajar não é poupar: é diferir despesas. Quem não poupa, vale pouco.

• Moradia própria não é patrimônio, é redutor de despesas. Se você mora em apartamento próprio, considere o aluguel que você não paga como despesa paga antecipadamente.

• Casamento pode criar ou destruir riqueza. Escolha bem.

• Divórcio destrói riqueza. Escolha bem

• Doença grave destrói muito valor. Cuidar bem da saúde é, portanto, um investimento em você mesmo, com retorno positivo em longo prazo. Uma boa saúde é um ativo valioso.

• Despesas com educação que aumentam a expectativa de ganho futuro não são despesas, são investimento.

No fundo, você é um investidor de longo prazo em você mesmo. Administre sua vida como você gostaria de ver um CEO administrar uma empresa que você investe.

E lembre-se de que a vida não tem como objetivo um destino fixo. O que vale é o que você ganha no caminho.

Um abraço,

Pedro Cerize

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias