7 erros que podem acabar com o seu patrimônio

Luiz Augusto Pacheco é sócio da Inva Capital. Texto originalmente publicado em Plano de Voo.

Em um excelente artigo, Alan Hartley listou sete erros que podem acabar com o patrimônio de uma família:

1) Buscar performance

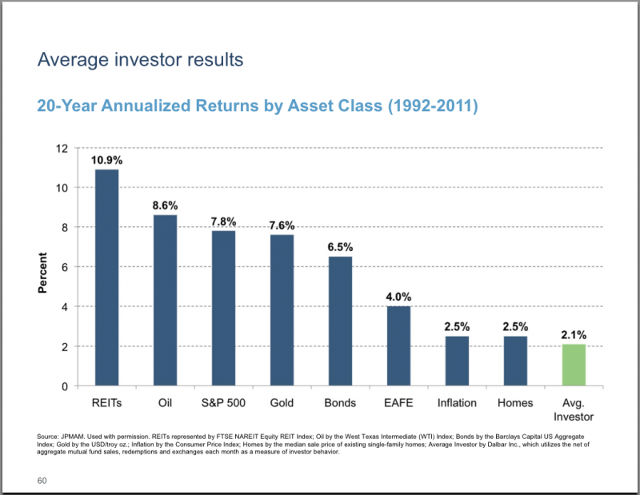

Já discutimos este item em diversos Planos de Voo ao longo dos anos. Ficar atrás dos investimentos que subiram muito (como bitcoin) faz com que a performance seja ruim. Por isso que o investidor médio tem rentabilidade medíocre:

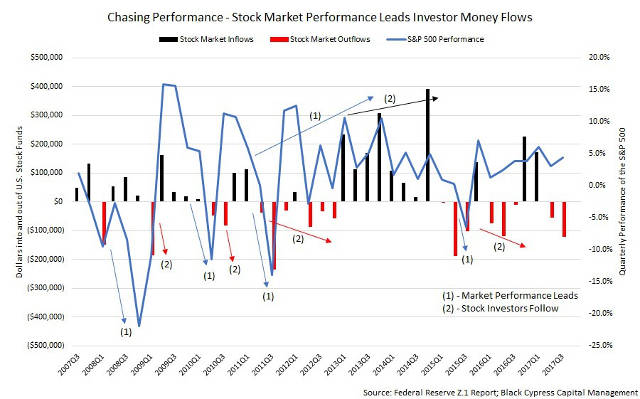

Ainda usando a bitcoin como exemplo, ninguém falava dela até metade do ano passado. Hoje, depois de subir milhares de vezes, todos querem. Mas isso acontece com qualquer tipo de ativo. O gráfico abaixo mostra a entrada (barra azul) e saída (barra vermelha) de dinheiro do mercado de ações nos EUA (no eixo da esquerda). A linha azul clara é a rentabilidade do S&P500 (no eixo da direita).

Note que a movimentação do mercado faz com que os investidores comprem ou vendam. As ações caem, eles vendem; elas sobem, eles compram – fazendo exatamente o contrário da famosa máxima “compre na baixa e venda na alta”.

E buscar performance não é so comprar e vender o que sobe e desce, é ficar adicionando diferentes produtos, mudar estratégia e a alocação.

2) Acreditar no discurso

Quase todos os dias recebemos um email ou telefonema sobre um novo produto. Todos têm alguma coisa em comum: risco baixo e sempre dão lucro. Incrível, não? Se há algo que sou ruim, é vender. Quando um cliente pergunta alguma coisa sobre rentabilidade futura, comportamento do mercado nos próximos meses e coisas do gênero, começo a gaguejar e invariavelmente minha resposta é “não sei” (como diz o Raphael, tenho mania de dizer a verdade).

Mas quando alguém de corretora/banco apresenta um produto, tudo é certo e maravilhoso. Tudo vai funcionar e você vai ganhar dinheiro. Qualquer banco/corretora terá um produto que está se saindo bem naquele momento. Ou o back-test mostra resultados incríveis (mas já vimos que a maioria dos back-tests não funciona na prática). Então sempre há algo para ser vendido.

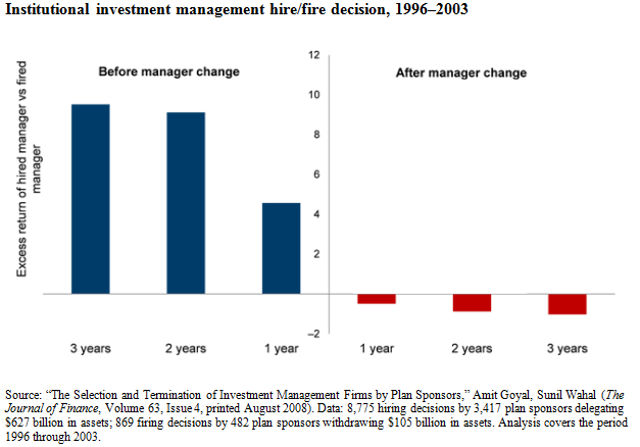

Veja o resultado de um estudo feito com investidores institucionais. No gráfico abaixo, as barras azuis representam a performance passada de fundos antes da decisão de se investir neles. As vermelhas têm o resultados após a troca.

Já vimos que escolher fundos pela performance não traz resultados. E é exatamente isso que os vendedores fazem, mostram o que teve bom resultado no passado. Quem paga os preços (duplamente, pois vendedor sempre ganha comissão) é o investidor.

3) Esperar sucesso com um comprometimento limitado de tempo

Já li um advisor usar um discurso mais ou menos assim para possíveis clientes: “Tudo o que eu faço, vocês conseguem fazer. O que eu não posso fazer é passar tempo com seus filhos, cozinhar com sua/seu esposa/esposo, sair com seus amigos e passar o Natal com sua família.”

Em outras palavras, você é ocupado! Temos clientes médicos, advogados, empresários, dentistas etc. Todos muito bons em suas profissões. Imagine passar o dia todo no escritório/consultório e chegar em casa e ter que ler 500 páginas de um prospecto de um CRI (acredite em mim, não é nem um pouco divertido) ao invés de jantar com a família.

Por outro lado, há profissionais que fazem isso o dia inteiro (lêem, estudam, montam planilhas etc.), e mesmo assim cometem erros. Então, se você quiser fazer as coisas por si só (montar a estratégia, escolher fundos, ações, fazer as operações…), prepare-se para ter uma nova profissão.

4) Tomar importantes decisões financeiras sem um sólido conselho

Não existem métodos à prova de falha e nem sempre o que funciona para um investidor se encaixa na estratégia de outro. Comprar seguros, decidir se começa uma previdência privada e outros aspectos de nossa vida financeira podem ter efeitos negativos durante anos. Por exemplo, é praticamente impossível entender como funciona um seguro de vida olhando o material que o corretor de seguro entrega (mas a tabela de retorno, claro, traz resultados sensacionais).

5) Virar seu próprio financial advisor

Aqui vou traduzir o que Hartley escreveu no artigo:

Psicólogos observam que nossas memórias de eventos e decisões são consistentemente distorcidas por nossos cérebros de maneira que melhoram nossa auto-imagem. Nosso cérebro é ligado de forma a nos dar crédito por resultados positivos e a culpar fatores externos por resultados negativos.

Se você é o seu próprio financial advisor – gerenciar seu plano sucessório, plano financeiro, escolha de alocação de ativos e seleção de gestores/investimentos – uma avaliação honesta de suas decisões e desempenho geral é extremamente difícil. Além disso, você não pode se demitir.

Mas há outra maneira de cometer esse erro. Como tendo vários advisorsou relacionamentos sem um papel de liderança claramente definido. Se não houver um advisor principal, então você se tornou seu próprio financial advisor.

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADE

6) Não incluir seu cônjuge

É comum que um dos cônjuges esteja mais envolvido com as finanças da família (ou somente um esteja). Por isso, vemos viúvos/viúvas perdidos logo que têm que assumir as rédeas e tomar as decisões. Claro, isso é mais fácil na teoria que na prática. Nem todo mundo gosta ou tem paciência com esse tipo de coisa.

Eu mesmo sofro em fazer minha esposa olhar como está indo o orçamento (“Isso é seu trabalho”, de acordo com ela). Mas ela sabe tudo o que temos de investimentos e onde, sabe que eu tenho seguro de vida e onde estão os documentos (ela também é obrigada a ler todos os Planos de Voo, para tentar corrigir meus erros de digitação).

Enfim, não é algo que precisa ser feito todo o dia. Mas discutir os investimentos todo semestre e ter uma reunião anual conjunta com o financial advisor para revisar o planejamento financeiro (sucessão, seguros, dívidas etc.) é essencial.

7) Não preparar a próxima geração

Você já deve ter ouvido alguma forma do seguinte ditado:

“A primeira geração constrói, a segunda usufrui e a terceira destrói”.

No Brasil, não há (até onde sei) nenhum estudo sobre o assunto e toda a evidência para a criação do ditado é empírica.

Nos EUA, a consultoria Williams Group fez uma pesquisa e chegou ao seguinte número: 70% das famílias perdem sua fortuna na segunda geração e 90% na terceira. Um grupo de pesquisa também chegou a dados similares: 65% na segunda geração e 90% na terceira.

Existem diversos fatores que contribuem para isso, além de escolhas ruins em relação a investimentos e sucessão (crescimento da família e divórcios, por exemplo). Mas, sem dúvida, o fundamental é a falta de preparo das gerações seguintes. Em 2015, o US Trust fez uma pesquisa com clientes cujo portfólio estava acima de USD 3 milhões: 64% dos pais não falavam do seu patrimônio para seus filhos. Além disso, 78% deles achava que a geração seguinte não era financeiramente responsável o suficiente para lidar com o patrimônio.

As principais razões para isso: as pessoas crescem escutando que não se deve falar de dinheiro, os pais se preocupam que seus filhos se tornem acomodados e o medo de que informações sobre o patrimônio da família se espalhem.

Se o objetivo é que seu patrimônio perdure gerações, seus filhos devem ser incluídos nas discussões (que, é claro, dependerão da idade). Mas fazer uma reunião anual com o financial advisor para discutir a sucessão e deixar as crianças responsáveis por filantropia são boas ideias para que elas comecem a se preparar para um dia ter que tomar as decisões.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias