Ações emergentes têm espaço para subir apesar de risco do vírus

Investidores de ações de mercados emergentes dizem que o otimismo sobre o crescimento dos lucros e o desconto cada vez maior em relação aos pares de países desenvolvidos são mais importantes do que a preocupação de que o coronavírus prejudicará o crescimento econômico, pelo menos por enquanto.

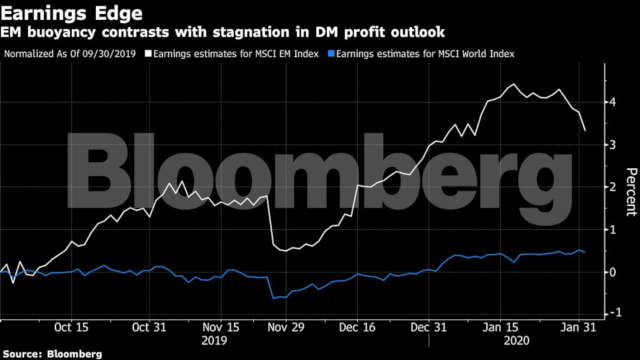

Desde o fim de setembro, quando o otimismo sobre um acordo comercial EUA–China começou a aumentar, as estimativas de lucro por ação de empresas no índice de mercados emergentes MSCI aumentaram 3,3%.

No índice MSCI World, com foco em países desenvolvidos, as projeções subiram apenas 0,5%.

“Depois de ficarem de lado nos últimos 18 meses, os lucros de mercados emergentes estão bem posicionados para se recuperarem e sustentarem os retornos do mercado”, disse Edward Evans, gestor de renda variável da Ashmore, em Londres.

Embora métricas de valuation amplamente usadas, como a relação preço/lucro e preço/valor patrimonial, mostrem que as ações de mercados emergentes ficaram mais caras desde setembro, pode-se argumentar que ainda estão baratas quando comparadas aos pares do mundo desenvolvido.

A relação preço/lucro estimado do índice de mercados emergentes mostra um desconto de 27% em relação ao indicador de países desenvolvidos, muito acima da média de longo prazo de 22%.

A relação preço/valor patrimonial estimado também parece mais favorável para ações de mercados emergentes.

Atualmente, a relação é de 1,5, próxima à média de longo prazo de 1,4. Para o índice World, a relação é de 2,4 vezes, bem acima da média de 1,9 e próxima de um recorde.

Flutuabilidade contrasta com estagnação nas perspectivas de lucro de DM

“Tanto os lucros quanto o crescimento relativo de mercados emergentes parecem melhorar a partir de níveis ciclicamente baixos como resultado de maior produtividade, reformas estruturais e de um aumento de políticas fiscais favoráveis ao crescimento”, segundo relatório da equipe de renda variável de mercados emergentes da RBC Global Asset Management, liderada por Philippe Langham.

“A tese do valuation para mercados emergentes continua forte, particularmente em relação aos mercados desenvolvidos, após o significativo desempenho insatisfatório dos últimos anos.”

A ressalva nas comparações históricas é que as composições dos índices mudaram significativamente na última década e alguns setores têm valuations estruturalmente mais altos do que outros.

Por exemplo, a relação preço/lucro estimado média estimada de 10 anos para empresas de tecnologia da informação no índice MSCI EM – cuja participação dobrou para 24% nos últimos dez anos – é de cerca de 12,7, acima da média de 11,6 para ações de matérias-primas, cuja participação foi reduzida pela metade, para 7%.

Mesmo assim, algumas das maiores empresas do índice são negociadas com valuations abaixo da média.

O Alibaba, que responde por 5,8% do índice MSCI EM, é negociado a uma relação preço/lucro estimada de 24,8, abaixo da média histórica de 26,2, mesmo depois da alta de 55% em 2019.

A Tencent, segunda maior empresa do indicador, é negociada a 28,8, perto da média de 10 anos.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias