Ambev: fique com a cerveja, mas esqueça as ações

Analistas tendem a ser comedidos ao dar títulos a seus relatórios de recomendações. Geralmente, entrelaçam jargões e siglas com preços-alvos. É raro que sejam contundentes, seja para apoiar, seja para rejeitar um papel. Por isso, o relatório da Capital Research sobre a Ambev (ABEV3) já chama a atenção pelo título: “Se beber, não invista.”

Assinado pelos analistas Samuel Torres e Felipe Silveira, o texto deixa bem claro que, para eles, não há motivos para investir na Ambev atualmente. E, se alguém tem dúvidas, o recado é reforçado em negrito: “nossa recomendação é não comprar ABEV3.”

A Capital Research lista cinco motivos para que os investidores passem longe da cervejaria. O primeiro é o “forte aumento da competição nos últimos anos”, capitaneada principalmente pela Heineken e, em segundo plano, pelas cervejarias artesanais.

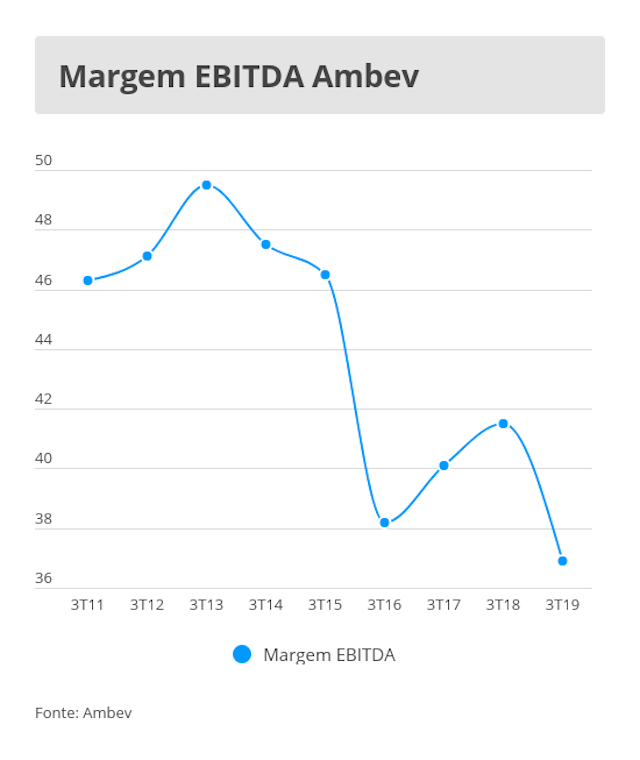

Outro fator é a queda do consumo de cerveja no Brasil. A Capital lembra que, desde o início da crise econômica, em 2014, o consumo per capita da bebida está em queda. Entre aquele ano e 2017 (o dado mais recente citado no relatório), o volume anual por pessoa recuou de mais de 65 litros para 60 litros.

Cerveja e sofá

O terceiro elemento é a migração do consumo de cerveja dos bares para as residências. A Capital observa que o consumo residencial é intermediado pelos supermercados, um canal de distribuição em que a Ambev tem “menor vantagem competitiva”.

Por fim, a própria ação está cara, segundo a Capital. “ABEV3 também está sendo negociada a um múltiplo de preço vs. o lucro esperado dos próximos 12 meses, quase dois desvios padrão acima da média, o que vemos como injustificado dada a perspectiva de continuação de resultados fracos (em relação ao que a companhia entregava no passado)”, afirmam os analistas.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias