Bruno Mérola: Alfa-betização de fundos

Nos jantares em família, minha sogra tem o hábito interessante — e culturalmente enriquecedor — de trazer para a conversa a origem geográfica dos elementos e conceitos à mesa.

Da louça inglesa com desenhos orientais aos seus antepassados portugueses, do bom vinho italiano à influência francesa em nossa arquitetura, tudo tem uma história a ser contada.

Em comum a cada uma delas, as raízes do velho mundo em nosso cotidiano — em minúsculo mesmo, para também colocar ao lado da Europa os povos do Oriente, da península arábica e do norte da África, berços da civilização.

No colégio, por exemplo, aprendemos que os algarismos de 1 a 9 — e o zero, mais tarde, para representar o nada — tiveram sua origem na Índia e se popularizaram na Europa com o domínio da península ibérica pelos árabes no século 8. Isso explica a alcunha de algarismos indo-arábicos.

Nessa época, os negócios (e as finanças, por tabela) já mostravam sua verdadeira vocação para a inovação. Afinal, o catalisador da adoção dos numerais foi o efervescente comércio árabe na região; eles tornaram muito mais fácil para os mercadores contar, medir e pesar seus produtos.

Porém, as ciências exatas e suas derivadas ao longo dos 13 séculos seguintes precisaram de mais do que apenas números. Matemáticos e físicos renascentistas, assim como engenheiros e economistas de hoje, recorrem, com frequência, à Grécia Antiga e ao seu alfabeto rebuscado para representar abstrações ou constantes que escapam aos algarismos básicos.

Dentre as letras gregas mais conhecidas na ciência, pi é a constante que relaciona comprimento e diâmetro de qualquer circunferência; delta pode representar qualquer variação; e é comum que sigma denote, por exemplo, a volatilidade de um investimento, medida tradicional (embora ultrapassada) de risco.

Mas foi ao longo dos últimos 60 anos que as letras gregas explodiram em popularidade entre financistas, sendo responsáveis por alguns prêmios Nobel de Economia, principalmente em dois campos de conhecimento que comento a seguir.

O primeiro trata da descoberta da fórmula de Black-Scholes para a precificação de opções.

Demonstrada por Fischer Black e Myron Scholes e publicada por Robert Merton — com menção honrosa a Edward Thorp, que chegou à mesma equação antes dos citados e a aproveitou para ganhar dinheiro em seu hedge fund —, a fórmula resulta no valor teórico de opções de compra (calls) e de venda (puts) de ações a partir de algumas variáveis como o valor da ação, seu preço de exercício, a taxa livre de risco da economia, o dividend yield, o prazo de vencimento da opção e a volatilidade implícita do papel.

A cada uma dessas variáveis, associa-se também uma letra grega que mede a sensibilidade da opção a pequenas variações na variável: delta, gama, vega e teta são as mais utilizadas, podendo ter implicações relevantes para o risco de um portfólio.

No entanto, é outro tema relacionado às letras gregas que me interessa mais hoje e onde há muito mais dúvidas do que certezas, além de debates intermináveis entre acadêmicos, praticantes e simpatizantes: a gestão ativa versus a gestão passiva.

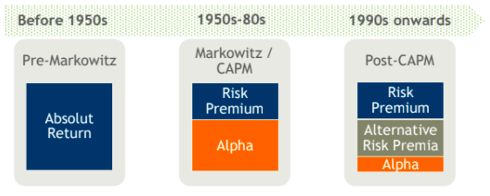

Desde que o modelo CAPM de precificação de ativos foi desenvolvido nos anos 60, beta se tornou sinônimo de gestão passiva, e alfa, de gestão ativa, especialmente quando falamos de fundos de investimento.

As duas primeiras letras do alfabeto (e a etimologia deste termo não é por acaso) grego representam opostos que se complementam na gestão de seus investimentos.

Beta, o irmão mais previsível, facilmente explicado e replicado pelos investidores, é uma medida, no mercado de ações, da sensibilidade de uma ação em relação à média do mercado. “Capturar beta”, portanto, era sinônimo de ter um retorno altamente correlacionado com o índice que representa o mercado — no Brasil, consideramos o Ibovespa.

Quanto maior o beta, maior é a sensibilidade. Por exemplo, o setor de varejo é bastante dependente do ciclo econômico, logo, costuma ter um beta maior do que 1, tendo um retorno esperado também proporcionalmente acima da média. Por outro lado, o setor elétrico costuma ser mais resiliente, anticíclico e seu beta é menor do que 1, assim como o retorno esperado também é menor.

Alfa é outro bicho, completamente imprevisível, não explicável facilmente; é o desvio que a realidade impõe ao modelo, aquilo que sobra após se explicar todo o resto. Se, após considerar seu beta, um modelo estimar que a ação subiria 10% e ela subiu 15%, um alfa de 5% foi gerado.

Aliás, por que “capturar” beta e “gerar” alfa?

Porque o primeiro, na teoria, já está por aí dando sopa, apenas esperando que acadêmicos e praticantes o descubram e o transformem em uma vaca leiteira de retornos acima do benchmark. Já o segundo demanda um esforço adicional e contínuo para entregar retornos acima do esperado ao se desviar das opiniões de consenso.

Voltando ao CAPM, um investidor de fundo de ações podia esperar, então, ganhar nas duas pontas: exposto ao beta, ganhando com a alta da Bolsa, e ao alfa, apostando também na capacidade de o gestor selecionar ações acima da média.

Mas como definir o inexplicável? Será que o alfa gerado indicava uma habilidade superior do gestor ou apenas sorte? Aliás, qual deve ser o tamanho do alfa e por quanto tempo ele deve existir para rejeitarmos a hipótese da sorte são duas das perguntas mais difíceis da indústria de fundos, na minha humilde opinião.

Com essa pulga atrás da orelha, duas novas correntes de pensamento entraram em cena: a das finanças comportamentais, argumentando que a presença estrutural de alfa faz sentido dados nossos vieses e a natureza irracional do comportamento do investidor, e a da busca por novos “betas”, novos fatores que pudessem explicar parcelas maiores do retorno de um fundo.

Desta última, inaugurando os prêmios de risco chamados de alternativos, surgiu o modelo trifatorial dos professores Eugene Fama e Kenneth French, de Chicago, com uma ideia simples: expandir o CAPM para considerar, além da sensibilidade em relação ao mercado, outros dois fatores que eles descobriram ter potencial para gerar resultados melhores ao longo do tempo.

O primeiro era um “prêmio por tamanho”, em que empresas menores trariam maiores resultados no longo prazo, e o segundo, um “prêmio por valor”, em que companhias mais baratas por critérios de value investing também aumentariam o lucro do investidor.

Assim, o modelo de três fatores reduzia ainda mais a probabilidade de o alfa gerado por um gestor ativo ser decorrente de sua habilidade. Afinal, ele poderia bater o Ibovespa apenas selecionando empresas de menor valor de mercado e com múltiplos baixos. Nesse caso, a melhor decisão para a pessoa física seria capturar esses betas por conta própria em vez de pagar para um fundo fazer isso.

Ao modelo de Fama e French, sucederam-se descobertas de outros fatores relevantes que papers acadêmicos juravam de pés juntos que poderiam capturar ainda mais prêmio de risco, deixando um espaço ainda menor para a geração de alfa, como qualidade, momentum e baixa volatilidade. A figura abaixo, do time que faz a gestão do fundo sistemático Canvas Vector, traz um ótimo resumo dessa evolução.

Hoje, depois de mais de uma década de fundos e ETFs “smart beta”, que operam esses fatores ou prêmios de risco, ganharem espaço lá fora (no Brasil, ainda são muito pouco relevantes), a verdade é que o ano de 2020 também tem sido desafiador para essa estratégia.

Ações de valor, que, historicamente, entraram e saíram melhores de grandes crises, estão perdendo feio para as de crescimento, puxadas por empresas de tecnologia.

Nesse cenário, renomados gestores de hedge funds sistemáticos já têm levantado dúvidas sobre a eficácia desse e de outros fatores, como neste artigo da AQR sobre tamanho e neste vídeo da ReSolve Asset Management questionando de tudo um pouco.

Nessa batalha milenar das gregas, que está longe de ter um vencedor, nosso maior compromisso na série Os Melhores Fundos de Investimento é evitar a velha armadilha do cavalo de Troia: pagar caro por alfa e receber um veículo lotado de beta disfarçado.

Um abraço,

Bruno Mérola.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias