BTG vê trimestre fraco para commodities, mas destaca Suzano (SUZB3) e Klabin (KLBN11); Vale (VALE3) perde força

O BTG Pactual mantém uma visão cautelosa para as commodities e projeta resultados mais fracos no segundo trimestre (2T25) para as empresas do segmento listadas em Bolsa.

Em relatório de prévia, o banco destaca que o segmento como um todo segue enfrentando um “cenário desafiador”, pressionado principalmente pela valorização do real — que avança 12% desde janeiro — e pela pressão generalizada sobre os preços das matérias-primas.

- Trump segue preocupando o mercado com novas tarifas: confira o que esperar no Giro do Mercado de hoje:

O pessimismo da casa com o setor não é novo. A visão cautelosa já se reflete na carteira recomendada de ações do BTG, que mantém apenas 10% de exposição ao segmento e não adiciona companhias de commodities há algum tempo.

“Continuamos observando um ambiente difícil, pressionado por balanços oferta-demanda desfavoráveis, disputas comerciais globais, preocupação com a China, valorização do real e ausência de catalisadores de curto prazo”, diz o relatório.

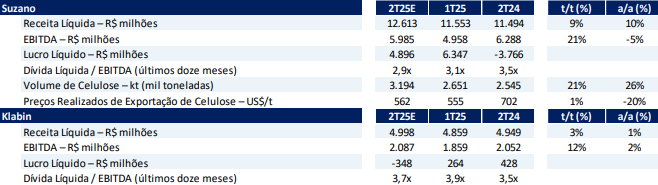

Suzano e Klabin: pontos fora da curva no ramo de commodities

Ainda assim, os analistas do banco apontam papel e celulose como uma exceção, com expectativa de desempenho superior.

Suzano (SUZB3) e Klabin (KLBN11), por exemplo, aparecem como os principais destaques positivos da prévia do BTG, com projeções de alta de 21% e 12%, respectivamente, no EBITDA na comparação trimestral.

De acordo com a casa, embora partam de uma base fraca, essas companhias devem se beneficiar de preços mais ajustados — já mais próximos da curva de custos — e de um ambiente menos deteriorado em relação aos demais subsetores.

E a Vale?

No caso das mineradoras, o BTG ressalta que o minério de ferro recuou 6% no trimestre, o que deve pressionar os resultados financeiros das empresas que dependem da commodity.

Segundo os analistas, a produção sazonalmente mais forte pode até trazer algum alívio, mas não o suficiente para reverter a tendência.

Para a Vale (VALE3), o banco projeta fraca geração de lucro e caixa — o que limita a atratividade do retorno das ações (yield) no curto prazo.

Siderúrgicas

Com relação às siderúrgicas, o cenário também permanece desafiador. A deflação de preços, considerada pouco comum, somada a sinais de demanda mais fraca pesa sobre as perspectivas do setor.

Ainda assim, a Gerdau (GGBR4) deve se sobressair, beneficiada por sua forte presença nos Estados Unidos. A expectativa do BTG é de crescimento sequencial de 6% no Ebitda no trimestre.

Outras empresas de commodities

O relatório destaca ainda que a Dexco (DXCO3), mais exposta à atividade econômica doméstica, apresenta sinais positivos de melhora, puxada pelo bom desempenho da divisão de madeira e resultados ligeiramente maiores nas unidades Deca e Cerâmica.

No entanto, a recuperação ainda é considerada modesta e com alívio limitado na alavancagem.

Na ponta negativa, além da Usiminas (USIM5), a CBA (CBAV3) é apontada pelo BTG como uma das empresas que devem apresentar as maiores quedas nos resultados.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias