Caio Mesquita: A conta chegará amanhã

Durante a última corrida eleitoral americana, Donald Trump, seguindo seus instintos de comediante stand-up, tentou emplacar o apelido de “Sleepy Joe” no seu adversário.

Não colou.

Diferentemente do pleito anterior, em que a alcunha “Crooked Hillary” (Hillary Desonesta) fez estragos na chapa adversária, a candidatura do então presidente não conseguiu fixar no imaginário coletivo a impressão de sonolência de Joe Biden.

Quando olhamos o balanço do início do governo Biden, a sabedoria popular parece fazer sentido.

O mais velho americano a ser eleito presidente não parece dormir em serviço, pelo menos na condução da sua agenda econômica.

Em menos de quatro meses no poder, já que assumiu a Casa Branca no dia 20 de janeiro, Joe Biden liberou nada menos que US$ 6 trilhões em três pacotes destinados a estimular a economia americana.

No seu conjunto, o American Families Plan (US$ 1,8 trilhão), o American Jobs Plan (US$ 2,3 trilhões) e o American Rescue Plan (US$ 1,9 trilhão) representam o maior aumento nos gastos públicos desde o governo de Franklin D. Roosevelt.

Biden está usando a causa do combate às consequências econômicas da pandemia para promover o maior e mais radical programa de redistribuição de riqueza desde o mesmo Roosevelt, com o seu New Deal na década de 1930.

A presença no time econômico de Biden de membros oriundos da campanha do socialista Bernie Sanders deixa-me com dois pés atrás quanto à sustentabilidade desses programas no longo prazo.

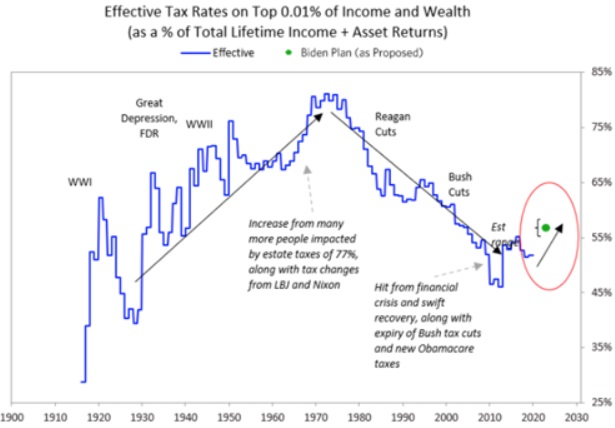

A primeira contrapartida para esse colossal programa de gastos passa por um aumento importante na carga tributária, especialmente sobre o 1% dos americanos mais ricos.

O gestor Ray Dalio, da renomada Bridgewater Associates, publicou em sua página do LinkedIn um estudo detalhado de quanto vai sair do bolso dos contribuintes.

O aumento reverte um longo processo de abrandamento da carga tributária iniciado por Ronald Reagan na década de 1980. Antes dele, os ricões americanos chegaram a contribuir na forma de impostos com inacreditáveis 80% de sua renda total.

Como imagino que a taxação de ultrarricos nos Estados Unidos não esteja entre as assombrações que lhe façam perder o sono, passo agora à outra contrapartida da atual gastança e que realmente importa a nós: a ameaça da volta da inflação.

E falo aqui não somente da inflação brasileira, que já faz o nosso Banco Central promover aumentos em sequência da taxa de juros básica.

O grande risco hoje passa pela aceleração dos preços internacionais e em dólar, com reflexos diretos em nosso bolso.

Não é preciso ser economista (eu mesmo não sou) para entender a conexão causal entre um maior volume de dinheiro em circulação e o aumento de preços.

O aumento dos preços das commodities globais, com o minério de ferro, por exemplo, superando pela primeira vez em sua história a marca dos US$ 200 por tonelada, já indica que a farra monetária já mostra suas consequências.

Os níveis recordes de valorização das Bolsas internacionais e ativos financeiros em geral nos fazem lembrar de Alan Greenspan e sua exuberância irracional.

As métricas tradicionais de precificação de ações, baseadas em múltiplos de rentabilidade como lucro e Ebitda (geração operacional de caixa), têm sido progressivamente substituídas por referências sem conexão direta com a geração de caixa da empresa, dando lugar a múltiplos de receita ou usuários que justificam valores injustificáveis.

Se você ouviu a parte final do episódio desta semana do nosso podcast RadioCash, com a participação do economista Eduardo Gianetti, deve também ter ficado preocupado com o desenrolar da irresponsável aventura dos governos mundiais.

Diferentemente do âmbito privado, onde empresas e indivíduos sofrem no futuro as consequências de erros cometidos no passado, burocratas e governantes não respondem diretamente pelas falhas na condução da gestão pública.

Assim, fiquemos alertados, pois sabemos desde já para quem vai sobrar a conta.

Um abraço,

Caio.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias