Coelce: O que esperar quando você está esperando?

Por Carlos Herrera, da Condor Research

“Porque a vida é um milagre em aberto” – Jorge Debravo (poeta costarriquenho)

Essa semana considerei importante atualizar a minha visão em mais outro ativo recomendado a mais de dois anos. Trata-se da empresa de distribuição elétrica do Ceará, Coelce (COCE5), recentemente rebatizada como Enel Distribuição Ceará.

Na época da indicação publicada no dia 17 de junho de 2016 no meu relatório de situações especiais, o papel negociava a R$36,62 (ajustando por dividendos). De lá para cá, o investimento apresenta valorização de 43,4%. Bom retorno, mas inferior ao índice de elétricas (Iboviee, 51,2%) e do mercado (Ibov, +62,3%).

A compra se mostrou uma oportunidade de entrada, muito mais pela qualidade do ativo, do que pelo setor de distribuição (que se via conturbado).

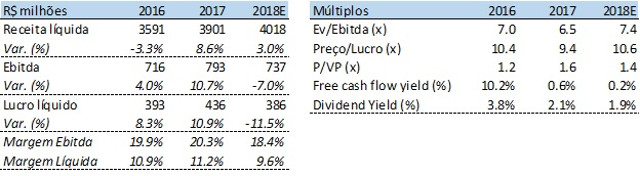

COCE5 negociava a múltiplos de 5x Ev/Ebitda, 7x preço/lucro e oferecia ~13% de free cash flow yield. Para mim, isso constituía uma boa margem de segurança para uma companhia com alavancagem baixa (1,8x dívida líquida/Ebitda) e capaz de entregar ROE na casa de 15-20%.

Adicionalmente, depois de anos de um processo difícil de reestruturação na América Latina, a controladora, Enel Américas estava pronta e desalavancada para finalmente vir e fechar o capital da subsidiária. Ou seja, existia um potencial gatilho.

Em termos operacionais, 2016 e 2017 foram anos bons, principalmente devido a um mix de: crescimento resiliente do consumo, reajuste tarifário favorável em 2016 (+12,96% de aumento médio na tarifa) e contenção de custos gerenciáveis em 2017.

O problema tem sido 2018 e 2019, que oferecem tendências desafiadoras e incertezas.

As principais são:

- Recuperação macroeconômica esperada para a área da concessão pode ser mais morna e demorada do que o esperado.

- A próxima revisão tarifária será em 22/04/2019. Dadas as ingerências dos últimos governos no setor, isso poderá repercutir em incerteza de lucratividade futura da empresa.

- Necessidade de investimento aumentou em 2017, e 2018 será pior. Isso pressionará o fluxo de caixa e a distribuição de dividendos.

- Aquisições de ativos problemáticos (Celg-D e Eletropaulo – ELPL3) e eventual interesse em Light (LIGT3) podem ser sinais que o fechamento de capital não é prioritário ou que simplesmente não existe mais espaço no balanço.

Em relação à recuperação econômica no Ceará, temos que considerar que o cenário não difere muito do acontecido recentemente com o país. Por enquanto, as estimativas de PIB para o Brasil tem sido reduzidas para +1,5% (versus os até +3% no começo do ano), e as projeções do Estado estão na casa de 2%. Assim, a estimativa de crescimento anual do consumo elétrico para o período 2018E-20E está por volta de 2-2,5%.

Essas expectativas são consistentes com outras concessões no Nordeste, tais como a da Neoenergia (mais detalhes em apresentação do evento do qual participei ontem de manhã).

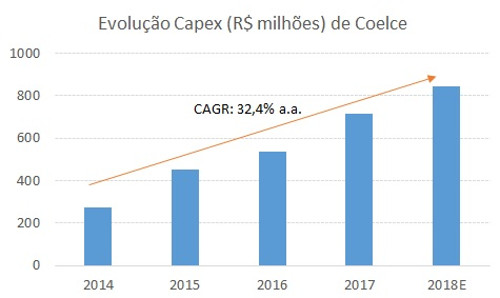

Em linha com a próxima revisão tarifária de 22 de abril de 2019, o capex está aumentando. Segundo a minha estimativa, o capex deverá ficar próximo de R$850 milhões nesse ano.

Conforme vemos abaixo, o Capex tem se expandido, visando o próximo ciclo tarifário.

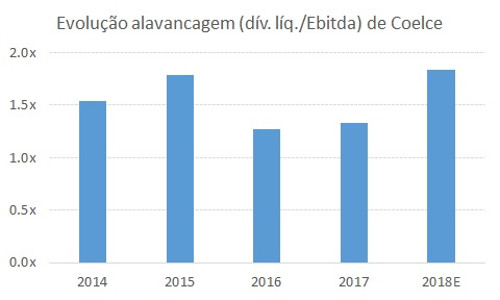

Isso pressionará o fluxo de caixa e a alavancagem continuará em alta, atingindo o pico ainda nesse ano.

Mesmo que o nível de 2-2,5x dívida líquida/Ebitda não seja preocupante, devemos considerar que, devido ao nível de governança corporativa do grupo, a empresa poderá terminar sofrendo pelas aquisições do controlador. Como?

Dado que Enel precisará investir mais em outras subsidiárias, a cearense poderá virar a vaca leiteira que financiará esse capex, às custas de uma situação financeira mais delicada. Ótimo para o acionista da Enel Américas, mas eventualmente nocivo para o da Coelce. No Brasil sobram exemplos de companhias que aumentam a distribuição de dividendo de maneira não recorrente e, com a volatilidade do país, mudam de vacas leiteiras efímeras para situações especiais.

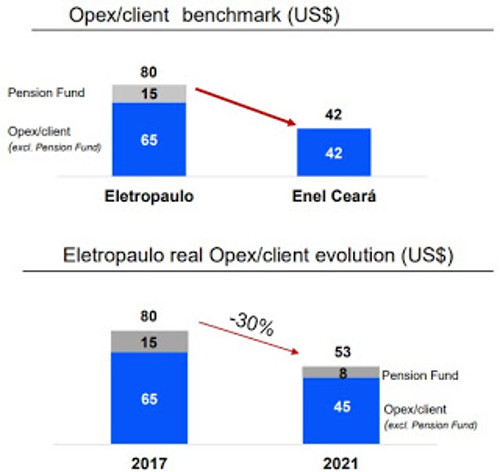

Aliás, sobre o que se refere ao controlador, acreditamos que no segmento de distribuição elétrica, o foco é conseguir rentabilizar as outras controladas o mais rápido possível, o que faz sentido se considerarmos os altos múltiplos pagos (acima de 2,5x Ev/RAB).

Como vemos acima, a Enel Ceará (novo nome de Coelce) ja é o suficientemente boa para ser o benchmark, o que, infelizmente, implica que para a Enel há menos espaço de ganhos em eficiência do que nas outras subsidiárias.

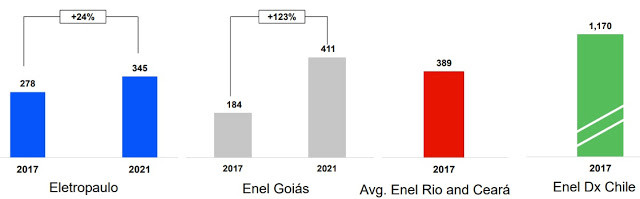

Até em RAB (Base de ativos regulatórios), a possibilidade de crescimento é menor, conforme se vê embaixo.

Dado o cenário acima. Ficamos ou não com o papel? Dependerá do bendito preço.

Neste ponto, vemos que COCE5 negocia a 7,4x Ev/Ebitda e 10,6x sob minhas projeções para 2018. Isso representa um prêmio de 10% em relação às suas médias históricas e de 40-60% (em termos de Ev/Ebitda) em relação a papéis como Light (LIGT3) e Copel (CPLE6).

Adicionalmente, estas últimas contam com tendências operacionais bem mais favoráveis no médio prazo, sobre as quais falaremos em outros relatórios.

Portanto, devido à existência de papéis com um melhor mix risco retorno e que também apresentam gatilhos como M&A ou desinvestimento de ativos, consideramos que o mais sensato é sairmos de Coelce (COCE5) em R$52,50/ação. E, dessa maneira, embolsarmos o lucro de 43,4% em pouco mais de dois anos.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias