Como funcionam os Hedge Funds?

Texto publicado originalmente no Terraço Econômico

Por Pedro Lula Mota e Rubens Terra da BTM

-“Basicamente, nos operamos o mundo”

Luis Stuhlberger

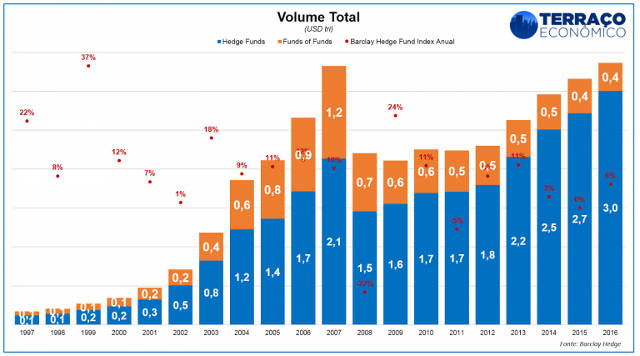

Hegde funds, ironicamente estes veículos de investimentos possuem um nome que na sua tradução literal significam “fundos de proteção”, acalentador para o leitor desavisado e até engraçado para o leitor safo. Estas maravilhas das finanças modernas são responsáveis pela gestão de mais de três trilhões de dólares[1], valendo citar que este número pode (deve) ser ainda maior, dado à dificuldade de estimar todo o montante existente, especialmente porque estas estruturas são globalizadas e ao mesmo tempo pulverizadas, sediadas em paraísos fiscais e enxutas.

Contudo, dada a própria essência destes veículos de investimentos, compreender seu funcionamento não é uma tarefa trivial e gera dúvidas não só em estudantes, mas também em profissionais atuantes no mercado financeiro. A origem da estratégia (e da nomeclatura) de alocar recursos na forma de um Hedge Funds remonta suas origens no mercado americano. Tal nome foi usado pela primeira vez publicamente por Carol J. Loomis, em seu artigo de 1966 na Revista Fortune: referia-se a estratégia de investimento adotada por Alfred W. Jones, o qual comprava ações sub-avaliadas e vendia a descoberto ações sobre-avaliadas, para assim se proteger dos riscos de mercado. Simples, pelo menos a princípio. Alfred era muito mais um intelectual do que um investidor.

A principal diferenciação dos hedge funds em relação ao fundos de investimentos tradicionais (mútuos) consiste em:

Unlike mutual funds, hedge funds are not evaluated against a passive benchmark and therefore can follow more dynamic trading strategies. Moreover, they can take long as well as short positions in securities, and therefore can bet on capitalization spreads or value-growth spreads. As a result, hedge funds can offer exposure risk factors that traditional long-only strategies cannot[2]

Então, a partir do conceito inicial desenvolvido em meados dos anos 60, as subcategorias e derivações foram surgindo, dificultando ainda mais a padronização ou assemelhamento entre elas, contudo André Petersen[3] em sua tese de mestrado, elencou algumas semelhanças básicas e que nos ajuda a compreendê-las melhor:

- Livre escolha das classes dos ativos: estes fundos são por definição autorizados a investir em qualquer classe de ativo.

- Livre escolha do estilo de investimento: aplicam no que for conveniente não se restringindo a estilos específicos

- Livre escolha dos instrumentos: investem tanto em moeda, ações, títulos públicos, privados, mobiliários, derivativos e toda a infinidade de ferramentas financeiras disponíveis.

- Existência de taxa de administração e performance elevadas (o famoso “2 com 20” ou mais).

- Os gestores investem o próprio capital no seu fundo, a fim de trazer maior credibilidade a sua tese de investimento.

- Muitos fundos apresentam baixa correlação com mercados tradicionais;

- Transparência quase inexistente.

Ao longo dos anos a então estratégia básica de comprar ações e vender para se “proteger” caiu por terra, dando lugar para uma infinita gama de outras estratégias. Os gestores passaram a ter como objetivo o famoso “retorno absoluto”, leia-se: buscar o máximo retorno positivo independente das condições de mercado e por consequência o mercado de hedge funds alcançou números gigantescos. Segundo o HFR (Hedge Fund Research), os valores atuais somam mais de USD 3 trilhões, divididos por mais de 8.000 fundos. Também existe a importante categoria de Funds of Funds, que nada mais são que hedge funds que compram cotas de outros hedge funds, ou seja, terceirizando a sua gestão e focando na habilidade de escolher os melhores gestores, evidentemente que isso implica em um escalonamento de taxas (as famosas taxas sobre taxas) e que podem corroer a rentabilidade do cliente no longo prazo, atualmente são mais de USD 0,4 tri alocados nessa categoria.

Além disso, estes fundos podem oferecer ganhos ainda maiores para seus gestores, uma vez que estes recebem participações nos resultados. O caso mais clássico (e clichê), é o do famoso gestor George Soros do Hedge Fund Quantum, que dentre vários eventos, ficou conhecido como o homem que praticamente “quebrou” o Banco Central Britânico. Explico: em meados de 1992, o Tesouro Britânico alegava que iria sustentar os patamares supervalorizados da libra esterlina, tendo em vista proteger o desemprego crescente no país e o processo de consolidação da nova moeda Euro, porém Soros analisava tal situação como insustentável e posicionou todo seu fundo na ponta contrária, tomando emprestado mais de USD 10 bi em operações de curto prazo para tal. Tiro certeiro. Resultado prático: o Banco Central Britânico não conseguiu sustentar a conjuntura e teve de desvaloriar a moeda, gerando um ganho de USD 1 bi ao fundo em um único dia, foi o passo para torná-lo uma verdadeira lenda. Soros escreveu o livro “A Alquimia das Finanças”[4], o qual apresenta quase que um diário sobre suas operações durante esse período e explana sobre sua interessante Teoria da Reflexividade. O rendimento anualizado do fundo é de aproximadamente 30% ao ano, durante 30 anos.

Mas nem tudo são flores, os gestores também encontram duas limitações: ele – como pessoa física – deve ser cotista do fundo e desse modo participará também das perdas que suas estratégias provocarem, e a outra consequência, é que em caso de falência do fundo, ele responderá com seu próprio patrimônio investido, da mesma forma que todos os cotistas, fatores primordiais para o alinhamento de interesse entre as partes e não causar fraudes / roubos como a história recente demonstra.

Como comentado, além das estratégias de long/short, existem outras que podem ser adotadas de formas isoladas ou em conjunta dentro de uma carteira de um hedge fund. Dentre elas, vamos definir algumas principais, lembrando que nem de perto vamos esgotar todas as possibilidades.

Global Macro: tomam posições compradas e vendidas em diversos mercados, a partir de antecipações sobre a evolução de grandes variáveis macroeconômicas (PIB, taxa de juros, taxa de câmbio,etc).

- Discretionary Macro: ao invés de geradas por um software, as decisões de investimentos são feitas por gestores.

- Systematic Macro: as ordens são geradas por um software de modelos matemáticos e não há intervenção humana no processo.

Directional: Investimentos hedgeados com exposição ao mercado de ações ou indices de ações, sempre seguindo uma posição longa (comprada) ou short (vendida). Uso intensivo de derivativos para montar as estruturas.

- Long/Short Equities: constituem uma combinação entre posições compradas e posições vendidas de ações. A exposição líquida tende a ser mais longa, ou seja, o fundo não tem um viés de alta.

- Emerging Markets: Investem em ativos financeiros de mercados emergentes ao redor do globo.

- Sector Funds: se especializam em um único setor, como tecnologia, energia, bancos, etc.

- Short Bias: um dos mais agressivos, se posicionando para quedas dos mercados, mentando sua posição líquida (compradas menos vendidas) mais exposta a ponta vendedora.

Relative Value (Arbitrage): explorar ineficiências de preços entre ativos relacionados e que estejam, por algum motivo, precificados incorretamente pelo mercado.

- Equity Market Neutral: Semelhante ao fundo long / short, só que a soma entre posições compradas e vendidas é zero (o beta da carteira é zerado), o que zera o risco de mercado e expõe o fundo apenas as variações da relação entre os dois ativos.

- Fixed Income Arbitrage: buscam explorar anomalias entre instrumentos de renda fixa que se relacionam entre si, porém, reduzindo risco das variações das taxas de juros.

Event Drive: Um dos mais interessantes, buscam oportunidades em ativos geradas por possíveis flutuações no mercado por conta de eventos corporativos específicos: como reorganizações (special situations), as fusões/aquisições (merger arbitrage), a falência de uma empresa (distressed securities) dentre várias outras possibilidades, sempre posicionando o fundo para melhor tirar proveito destas situações.

CTAs ou Managed Futures: Categoria muito relevante, trabalham apenas com posições em mercados futuros e commodities.

Nesse sentido, deve ficar claro ao leitor que as possibilidades de análises se extrapolam para o infinito. Análises estatísticas, econômicas, econométricas, qualitativas, todas podem ser utilizadas para melhor modelar e testar os níveis de eficiências dos fundos. Lembrando que entendemos eficiência como o nível de risco que cada fundo se expõe, e para tal ser compatível ao nível de retorno oferecido, e já adiantamos: vários estudos demonstram que esta “gestão ativa” e agressiva no longo prazo não necessariamente geram maior valor ao cotista (estamos aqui falando em termos gerais, existem exceções como o Soros). Lembrando, estas costumam ser estruturas muito opacas do ponto de vista de regulamentação, por vezes sediadas em paraísos fiscais, manobram com a legislação para terem acesso a posições em ativos não usuais, os famosos ativos exóticos (obras de artes, bebidas, pedras preciosas, carros antigos, drogas, etc..), o que podem implicar na baixíssima liquidez e dificuldade de estimação do grau de risco. Outro fenômeno recorrente é o viés de sobrevivência, pois em se tratando de um mercado muito dinâmico, onde muitos fundos nascem, morrem e se reestruturam, as amostras de períodos mais longas contam apenas com fundos que sobreviveram nesse período, não capturando os que ficaram pelo meio do caminho, superestimando os retornos informados.

Contudo, podem oferecer a quem investe um potencial de ganho de longo prazo enormes, acessando diversas classes de ativos, com a inteligência de gestores renomados no mercado e que não seria possível para o investidor, de forma autônoma, montar todas estas posições e acompanhá-las com consistência.

Não é a toa que essa indústria de fundos é responsável por mais de 3 trilhões de dólares flutuando ao redor do globo, comprando, vendendo, especulando, arbitrando todos os ativos imagináveis, possuindo papel central no desenvolvimento do mercado financeiro moderno, em especial na provimento de liquidez a todo o sistema e tomada de risco em várias operações que usualmente os agentes não tomariam. Vale citar, que a lua de mel do mercado global com hegde funds esta em baixa desde o advento da crise de 2008, por dois motivos interligados i) os retornos recentes não são mais tão satisfatórios para compensar o risco envolvido e ii) o volume em ETFs, fundos passivos de índices, vem tomando muito espaço nas carteiras dos investidores, não só por conta das consideráveis menores taxas, mas também por proporcionar maiores retornos no longo praz[5]o. E isso nada mais é que o mercado atuando na sua forma mais cristalina, onde a mesma lógica que os criou, está agora tomando uma nova forma.

Pedro Lula Mota, editor do Terraço Econômico

Rubens Terra, Engenheiro mecânico formado pela POLI-USP e candidato ao Level II do CFA Program. Atuou durante anos no mercado financeiro, no mercado de educação e como empreendedor. É sócio-fundador da Beat The Market Co

[1] Segundo dados de Março-17 de Hedge Fund Research: https://www.hfr.com/

[2] Segundo Vikas Agarwal e Narayan Naik em “Risk and Portfolio Involving Hedge Funds”

[3] PETERSEN, André. A Indústria de hedge funds no Brasil: uma avaliação preliminar. 2007

[4] Para ler um bom resumo do Livro “A Alquimia das Finanças”: https://www.georgesoros.com/books/the_alchemy_of_finance/

[5] Para maiores detalhes sobre ETF, recomendamos dois artgios:

http://terracoeconomico.com.br/fundos-de-investimento-em-indices-o-futuro-do-mercado-financeiro

http://analisemacro.com.br/economia/artigos-de-economia/comoditizacao-das-financas-globais/

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias