Cuidado: IPCA + 14% no Tesouro Direto pode ser ‘pegadinha’ para sua carteira; saiba onde realmente estão os títulos fora da curva

Não acontece todo dia, mas um título NTN-B 2022, sigla técnica para o IPCA+ do Tesouro Direto, está oferecendo um prêmio de 14,49% ao ano além da inflação.

Exatamente isso: um Título Público Federal, considerado o produto mais seguro do mercado, pagando IPCA + 14,49% a.a. Parece muito bom para ser verdade, certo? Bem, o fato é que o título existe nessas condições, mas há algumas pegadinhas que podem passar batidas para o investidor.

O mercado primário (direto) e secundário (indireto) de títulos públicos

Antes de entrarmos no cerne da questão, é preciso explicar por que um fenômeno como esse é possível. Basicamente, existem duas formas de comprar títulos do Tesouro Direto:

- Mercado primário: compra de um título oferecido diretamente pelo governo, seja por meio de uma corretora ou da plataforma do Tesouro Direto;

- Mercado secundário: compra de um título público já adquirido previamente por outro investidor, que deseja revendê-lo.

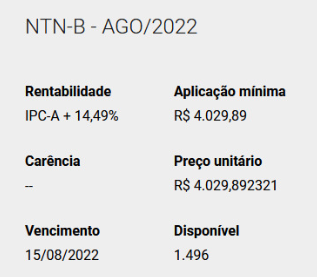

Agora, observe os títulos IPCA+ oferecidos pelo Tesouro Direto nesta quinta-feira (30/jun):

Como mostra o quadro acima, os títulos públicos indexados à inflação têm prazo de vencimento longo e o prêmio real pago por eles chega, no máximo, a 6%. Isso ocorre porque essa remuneração leva em consideração as projeções de inflação e juros a partir do momento vigente.

O título IPCA + 14,49% de que falamos, pelo contrário, está sendo negociado no mercado secundário e tem vencimento em cerca de 45 dias.

Em outras palavras, ele foi lançado pelo governo alguns anos atrás, em diferentes condições de mercado.

Marcação a mercado pode turbinar ou minguar a rentabilidade de um título

Quer dizer que esse título foi vendido pelo governo lá atrás com uma rentabilidade de IPCA + 14%? Não é bem assim que funciona…

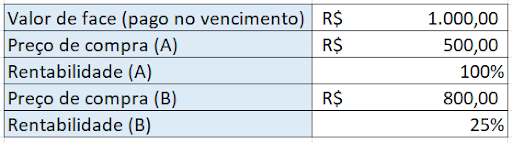

Na prática, títulos prefixados e mistos (IPCA+) do governo têm um valor fixo a ser pago (valor de face) no seu vencimento. O que chamamos de rentabilidade é a taxa que transformará seu preço de venda no valor a ser recebido no futuro. Observe o exemplo abaixo:

Nesse contexto, é essencial lembrar que esses títulos antigos contam com a concorrência dos títulos novos. Imaginemos um prefixado em 10% a.a.: quem iria adquirir um título por essa taxa, sendo que pode comprar um Tesouro Selic que, atualmente, paga 13,25%?

As condições de mercado, portanto, podem exigir que os vendedores deem um “desconto” em seus títulos. Como a rentabilidade é o que leva o valor de compra até o valor pago no vencimento, ela pode mudar de acordo com o desconto dado.

É justamente isso o que está acontecendo com esse IPCA + 14,49%: como a Selic está altíssima e com perspectivas de novos aumentos e as projeções para o IPCA dos próximos 45 dias é baixa, é natural que, por arbitragem do mercado, o ganho real do título se aproxime do oferecido pelo Tesouro Selic.

Ou seja, não estamos falando de um ganho de dois dígitos reais em condições muito incertas de mercado, mas em projeções próximas, daqui a um mês e meio.

Em outras palavras: se a inflação vier como o mercado projeta, esse IPCA + 14,49% deve entregar o mesmo que o Tesouro Selic. Só que existem algumas pegadinhas que podem fazer o investidor perder, inclusive, para o CDI.

As três pegadinhas que podem fazer um IPCA + 14% perder para o CDI: governo, IR e taxas ocultas

Conforme explicamos, a rentabilidade distorcida deste título é fruto do curto prazo, da Selic alta e das projeções baixas de inflação até o vencimento. Se ele trouxesse algo de fato tão excepcional, com certeza já teria sido corrigido pelo mercado por arbitragem.

Mas até aí, sem grandes problemas: o título deve entregar rentabilidade próxima à Selic e o investidor não deve perder dinheiro com isso. Acontece que existem algumas “armadilhas”:

- IPCA precisa se manter dentro das projeções: Se o IPCA vier acima das perspectivas para os próximos 45 dias, o título tende a render mais do que a Selic; se vier abaixo, deve render menos. A questão é que o governo tem se movimentado para frear a alta dos combustíveis com uma maior flexibilidade tributária, o que pode reduzir o IPCA no curto prazo e fazer o título perder para o CDI (índice que acompanha a Selic).

- Imposto de Renda: Como o título tem prazo curto de vencimento, ele paga a maior alíquota da renda fixa (22,5%), o que o torna desvantajoso diante de um título que pode ser “segurado” por mais tempo;

- Ninguém faz nada de graça: É provável que a taxa oferecida, apesar de parecer altíssima, esteja pouco abaixo do considerado “ideal” pelas condições de mercado, já que o distribuidor do título precisa ser remunerado.

Em resumo, ninguém vai perder dinheiro com esse título, mas é possível que sua rentabilidade fique abaixo do CDI.

Invista em títulos ‘premium’ e bata a inflação com consistência

Isso tudo não quer dizer que não existam oportunidades de obter lucros na renda fixa em condições superiores à do mercado. Para isso, contudo, é preciso se atentar à duas condições:

- Buscar títulos com prazos um pouco mais esticados, de ao menos um ano, em que o emissor pague um prêmio pelo risco das incertezas da economia;

- Acessar ofertas com condições superiores de rentabilidade, como as disponíveis neste grupo de WhatsApp.

Duas boas ofertas foram lançadas em um grupo VIP de renda fixa na última semana:

CDB – BTG Pactual – IPCA + 7,43% a.a. – Prazo de um ano

CDB – Banco Master – 15,90% a.a. – Prazo de cinco anos

Observe que esses títulos mantêm um risco conservador, já que, por serem CDBs, têm garantia do FGC para até R$ 250 mil por CPF.

Mas como um IPCA + 7,43% pode ser melhor que um IPCA + 14,49%? O segredo está no prazo: em um ano, dificilmente teremos uma Selic nos níveis atuais, conforme projeções do mercado. Além disso, o IPCA é uma incógnita e o Imposto de Renda a ser pago será menor.

Considerando projeções da distribuidora Vitreo, o rendimento desse título seria de 14,29%, mas, quanto maior a inflação, mais alta também seria a rentabilidade.

No caso do prefixado, a vantagem é ainda mais evidente: ele já paga uma taxa maior do que a Selic atual (13,25%). Segundo as perspectivas do mercado, quando o país conseguir controlar a inflação, os juros devem baixar, já que eles acabam segurando a economia. Portanto, é uma forma de garantir uma rentabilidade alta até 2027, mesmo quando a política monetária afrouxar.

Esses títulos “premium”, contudo, raramente chegam ao conhecimento do investidor comum. Isso ocorre porque eles costumam ser distribuídos aos milionários e com capacidade de fazer grandes aportes.

Mas os participantes desse grupo recebem ofertas como essas em primeira mão diretamente em seu WhatsApp. Além de ter acesso a produtos “top”, eles recebem a oferta logo de manhã e podem embarcar nelas antes que se esgote.

ENTRE AGORA PARA ESTE GRUPO DE INVESTIDORES DE RENDA FIXA

O grupo, inclusive, está aberto para novos investidores interessados em títulos “premium” de renda fixa. A participação é totalmente gratuita e, para ser incluído pelos administradores, basta deixar seu contato na página oficial, que pode ser acessada no botão abaixo:

QUERO FAZER PARTE DO GRUPO VIP DA RENDA FIXA NO WHATSAPP

Compartilhar