Itaú (ITUB4) ‘deixou na mesa’ R$ 1,3 bi; entenda e veja se vale investir

O Itaú Unibanco (ITUB4) divulgou na última terça-feira (07), após o fechamento do pregão, o balanço do 4T22. Os números apresentados vieram em linha com a expectativa de mercado. A instituição fechou o trimestre com um lucro líquido de R$ 7,7 bilhões, crescimento de 19% do retorno sobre patrimônio líquido (ROE).

A carteira de crédito do banco cresceu 3% na comparação trimestral, puxada especialmente pelo portfólio do Chile (+11%), seguida dos segmentos de cartão de crédito (+5%) e crédito imobiliário (+5%).

Os números do Itaú trouxeram certo alívio para alguns investidores. Acontece que, depois do Santander (SANB11) ter entregue um dos piores resultados da sua história recente, por conta do caso Americanas, muitos se perguntavam se o balanço do banco apresentaria resultados semelhantes.

Entretanto, a instituição não passou ilesa pelo “efeito Americanas”: na prática, o imbróglio com a varejista fez com que o banco provisionasse aproximadamente R$ 1,3 bilhão para um eventual calote.

Diante disso, será que vale a pena investir no Itaú (ITUB4)? Veja a resposta.

R$ 1,3 bi a menos dos cofres do Itaú (ITUB4)

Embora muitas linhas do balanço do Itaú tenham apresentado resultados positivos, no 4T22 a inadimplência do banco cresceu 23%. O principal motivo foi o caso Americanas.

De acordo com executivos do mercado, consultados pela CNN, o Itaú era o terceiro banco com maior volume de empréstimos concedidos à varejista.

Assim, com o pedido de recuperação judicial, feito pela Americanas em 19/01/2023, os credores ficaram impossibilitados de cobrar os valores devidos pelos próximos 180 dias.

Diante desse cenário, o Itaú (ITUB4) decidiu provisionar 100% da sua exposição à varejista, que atualmente era de R$ 1,3 bilhão. Ou seja, a instituição já considera esse montante como perda.

Para a analista da Empiricus Research Larissa Quaresma, sem esse efeito, a inadimplência do banco seria bem menor, algo em torno de 6%. Da mesma forma, o lucro líquido seria de aproximadamente R$ 9 bilhões.

Sobre a decisão do Itaú em assumir a dívida da Americanas com uma perda, a analista pontua que foi uma medida acertada, pois “permite ao investidor olhar adiante”.

Ao que parece, é justamente isso que os investidores decidiram fazer. Nesta quarta-feira (08), as ações preferenciais (ITUB4) da companhia já subiam 3,84%.

Contudo, o caso Americanas não é o único desafio a ser superado pela instituição em 2023.

Desafios em 2023

A companhia tem pela frente um ano cujo cenário macroeconômico ainda é incerto. Diante disso, o Itaú parece ter adotado uma postura mais comedida.

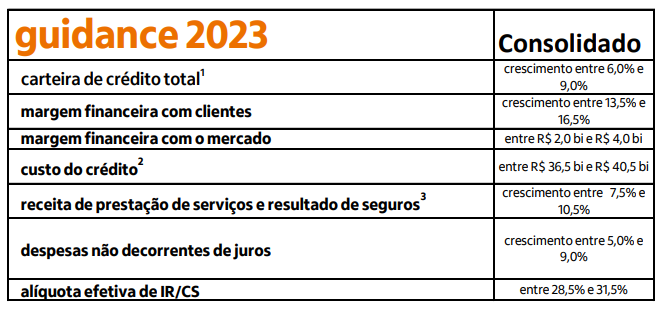

O guidance, isto é, projeção de crescimento para 2023, apresentou números mais modestos tanto na carteira de crédito quanto na margem financeira, veja só:

Assim, considerando que o próprio Itaú (ITUB4) espera um crescimento menor em 2023, do que em comparação com 2022, será que vale a pena investir na instituição?

Quem tem essa resposta é o co-fundador da Empiricus Research, Rodolfo Amstalden. Neste relatório, o especialista faz uma análise aprofundada sobre o ativo e diz com todas as letras se vale a pena ou não comprar ações do Itaú (ITUB4).

A princípio, este relatório era exclusivo para assinantes da série “Vacas Leiteiras” comandada por Amstalden. Mas, a Empiricus Investimentos está oferecendo como cortesia o acesso gratuito a este material.

Para acessar basta clicar neste link ou no botão abaixo e seguir as instruções:

[RELATÓRIO GRATUITO] É HORA DE COMPRAR ITAÚ (ITUB4)?

Compartilhar