Itaú (ITUB4) ou Itaúsa (ITSA4)? Saiba em qual das ações investir após o 4T22

Após o pregão da última segunda-feira (20), a Itaúsa (ITSA4), holding controladora do banco Itaú (ITUB4), divulgou o balanço do 4º trimestre de 2022. Os números vieram em linha com a expectativa do mercado.

No período, a companhia teve lucro líquido de R$ 3,3 bilhões com retorno sobre patrimônio líquido (ROE) de 18,7%.

Da mesma forma, o banco Itaú também teve um bom resultado no 4T22. A instituição fechou o trimestre com lucro líquido de R$ 7,7 bilhões e crescimento de 3% da carteira de crédito.

O desempenho das duas companhias chama atenção, especialmente em comparação com outras empresas do setor que apresentaram prejuízos no mesmo período.

Entretanto, os analistas da Empiricus Research alertam que só uma delas tem recomendação de compra agora.

Itaú (ITUB4) versus Itaúsa (ITSA4): quem vence?

Não é nenhuma novidade que o setor de bancos tem sido pressionado pelo cenário econômico atual. Os juros altos aumentam o risco de inadimplência e, além disso, o setor teve os resultados do 4T22 impactados pelo caso Americanas.

Da mesma forma, a quebra dos bancos norte-americanos e o caso do Credit Suisse acenderam um alerta sobre o risco de quebra de outros bancos ao redor do mundo.

Nesse contexto, o Itaú e a sua controladora aparecem como “um ponto fora da curva” ao apresentarem resultados positivos. Entretanto, antes de sair comprando ações de uma dessas companhias, o investidor precisa olhar mais atentamente o caso de cada uma delas.

ITAÚ (ITUB4) OU ITAÚSA (ITSA4): SAIBA QUAL É A MELHOR APOSTA

Itaú (ITUB4): lucro recorde em 2022, mas perspectivas fracas para 2023

O Itaú é conhecido por ser um bom pagador de dividendos e também por entregar resultados sólidos mesmo em períodos de crise. A prova disso é que em 2022 a instituição fechou o ano com lucro recorde.

Embora o cenário macroeconômico do ano passado não tenha sido dos melhores, a companhia apresentou crescimento em diversas linhas do balanço, inclusive na carteira de crédito.

Além disso, em 2022 os papéis do Itaú chegaram a valorizar o triplo do Ibovespa.

Contudo, o banco não é uma ilha e acabou sendo impactado pelo caso Americanas. No 4T22, a instituição decidiu provisionar 100% da exposição à varejista, que era de R$ 1,3 bilhão.

Ou seja, a instituição já considera esse montante como perda. Isso fez com que a taxa de inadimplência da companhia aumentasse 23%.

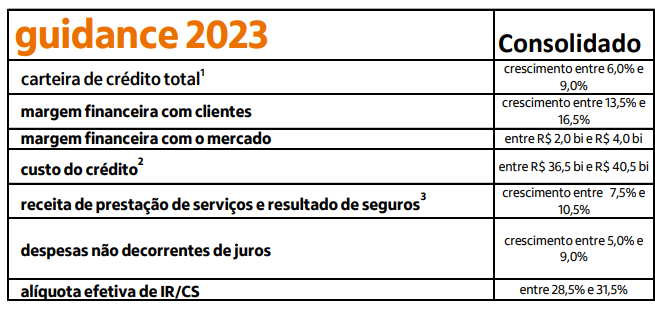

Além disso, diante do cenário incerto para 2023, o Itaú decidiu ser mais comedido em seu guidance.

A projeção de crescimento para 2023 apresentou números mais modestos, tanto na carteira de crédito quanto na margem financeira. Veja só:

Ou seja, o próprio Itaú já deixou claro que o banco irá crescer menos este ano, o que pode significar dividendos menores, bem como um potencial de valorização inferior para as ações da instituição.

Itaúsa (ITSA4): resultados comprometidos por negócios cíclicos

Ainda falando em crescimento, a Itaúsa, embora tenha apresentado um resultado de acordo com a expectativa do mercado no 4T22, encolheu no período.

Acontece que o lucro líquido da companhia foi 19% menor do que o registrado no mesmo período de 2021. Da mesma forma, o retorno sobre patrimônio líquido apresentou uma queda de 7,7 pontos percentuais na comparação anual.

Segundo os analistas da Empiricus Research, os resultados da holding foram comprometidos por conta de negócios cíclicos em que ela investe. Para ser mais específico, os resultados de XP, Dexco e Alpargatas impactaram negativamente o quarto trimestre de Itaúsa.

Na visão dos especialistas, esses negócios podem continuar impactando os resultados da companhia no curto prazo. Nesse sentido, a Itaúsa já tem tomado algumas atitudes.

A holding reduziu de 13,7% para 6,6% a sua participação na XP, o que permitiu que a companhia diminuísse a sua alavancagem, realizando o pré-pagamento de R$ 1,8 bilhão em debêntures.

Esse movimento ajudou a companhia a reduzir o índice dívida líquida / passivo total de 7,0% (3T22) para 4,6% (4T22). Com essa despesa fora do caminho da Itaúsa, os analistas da Empiricus Research acreditam que a companhia possa distribuir mais dividendos.

“Esperamos que o conglomerado volte ao seu payout histórico (35%) no médio prazo – hoje, a Itaúsa distribui 25% dos seus lucros aos acionistas.”, apontaram os especialistas em nota encaminhada ao nome do portal.

Ou seja, tanto Itaú quanto Itaúsa tiveram pontos positivos e negativos no 4T22, assim a questão que fica para muitos investidores é:

Qual das ações vale a pena comprar agora? Veja resposta

Quem tem essa resposta é o co-fundador da Empiricus Research, Rodolfo Amstalden. Neste relatório, o especialista diz com todas as letras qual é a ação que vale investir neste momento.

A princípio, este relatório era exclusivo para assinantes da série “Vacas Leiteiras” comandada por Amstalden. Mas, a Empiricus Investimentos está oferecendo como cortesia o acesso gratuito a este material.

Para acessar basta clicar neste link ou no botão abaixo e seguir as instruções:

RELATÓRIO GRATUITO: ITAÚ (ITUB4) ou ITAÚSA (ITSA4)?

Compartilhar