Restituição de IR pode ter acréscimo considerável para quem investir em PGBL até 26 de dezembro

Você pode receber um acréscimo considerável na restituição do Imposto de Renda (IR) do ano que vem.

Esse tipo de oportunidade é um direito para investidores de planos de previdência privada do tipo PGBL. Porém, para receber os valores, é necessário investir até o dia 16 de dezembro.

A quantia varia de acordo com o salário recebido pela pessoa. A seguir, entenda como o cálculo é feito e veja dicas para escolher um bom plano.

QUERO TER O BENEFÍCIO NO MEU IMPOSTO DE RENDA DE 2026

Benefício para o seu Imposto de Renda

O Imposto de Renda (IR) tem um impacto direto no bolso dos cidadãos – e nas contas públicas também. Não é à toa que este foi um dos grandes assuntos de 2025.

O problema é que os investidores podem deixar dinheiro demais para o Leão da Receita Federal. Porém, existem caminhos para amenizar isso, como aportar em um plano do tipo PGBL.

Um dos benefícios oferecidos pela modalidade é permitir que investidores abatam até 12% de sua renda bruta tributável anual na declaração do IR.

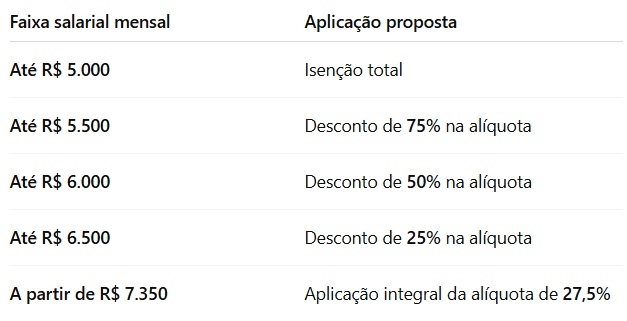

Para entender melhor, vamos começar com as alíquotas de cobrança para o próximo ano:

O impacto no bolso

Veja que, se você ganha a partir de R$ 7.350 por mês, terá que pagar 27,5% de imposto – ou seja, mais de 1/4 dos seus ganhos no ano.

Para ilustrar os impactos dessa taxa no bolso, a Empiricus Asset, gestora de fundos de investimento do grupo Empiricus, realizou simulações com um salário de R$ 10 mil, que atinge a renda bruta anual de R$ 120 mil.

Uma pessoa que recebe esse salário e deseja investir em PGBL precisa calcular quanto é 12% de sua renda bruta tributável no ano: R$ 14.400, no caso.

Esse é o valor que deverá ser direcionado ao plano, porque é exatamente aí que o benefício entra em ação.

A Receita Federal não cobrará os 27,5% de imposto sobre esses R$ 14.400.

Então, as mudanças no bolso seriam assim:

- R$ 1.278,72 é o valor que o investidor receberia na restituição de 2026 sem investir em PGBL e se fizer a declaração completa;

- R$ 2.685,78 é quanto a mesma pessoa receberia se alocasse R$ 14.400 em um plano do tipo PGBL e usasse o modelo simplificado da declaração;

- R$ 5.178,72 é o valor que pode ser atingido com o investimento citado na previdência privada e a escolha pela declaração completa.

São quase R$ 4 mil de diferença no ano. Dinheiro que volta para o bolso do investidor.

O valor aumenta de acordo com o salário. Para quem ganha R$ 15 mil por mês, por exemplo, os aportes em PGBL podem aumentar em quase R$ 6 mil a restituição recebida.

Além disso, os recursos aportados ficam rendendo para o investidor sem outras cobranças comuns a fundos, como o come-cotas.

Como evitar armadilhas na hora de escolher o seu PGBL

A boa escolha do fundo é tão importante quanto o benefício fiscal oferecido por ele, conforme explica Pedro Fiorentino, especialista de middle office da Empiricus Asset.

Ele detalha que, se o fundo for mal gerido e cobrar muitas taxas do investidor, o benefício no IR deixa de valer a pena. “Isso compromete totalmente o seu plano de longo prazo”, completa.

Por isso, é importante pesquisar sobre a equipe de gestão e saber o que ela cobra de seus investidores.

O especialista cita como bom exemplo o fundo Empiricus FoF Super Previdência Yield, que, desde o nome, já sugere a diferença que pode fazer no planejamento – FoF é a sigla em inglês para fundo de fundos.

Este instrumento aloca os recursos majoritariamente em cotas de outros fundos de investimento. A ideia, segundo Fiorentino, é que, ao aportar nele, o investidor não compre apenas um ativo isolado, mas toda uma carteira completa e diversificada.

Ele também explica que essa estratégia permite proteger o patrimônio com títulos do tesouro e bons fundos de renda fixa caso a inflação suba e os juros disparem.

Por outro lado, se uma oportunidade histórica surgir na Bolsa de Valores, este plano de previdência privada também pode se expor a ações para capturar valorizações expressivas.

Vale destacar que, para obter esses benefícios fiscais no Imposto de Renda 2026, o investidor precisa fazer seu aporte em um plano de previdência PGBL até 26 de dezembro deste ano. Então, o prazo está se esgotando.

Para entender todas essas questões com mais detalhes, confira os vídeos no link abaixo:

QUERO APROVEITAR A JANELA DE 26 DE DEZEMBRO DO PGBL

As informações contidas nesta apresentação não podem ser consideradas como única fonte de informações no processo decisório do investidor, que, antes de tomar qualquer decisão, deverá realizar uma avaliação minuciosa do produto e respectivos riscos, face aos seus objetivos pessoais e ao seu perfil de risco (“Suitability”). RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. Assim, não é possível prever o desempenho futuro de um investimento a partir da variação de seu valor de mercado no passado. A RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS. O BTG não assume que os investidores vão obter lucros, nem se responsabiliza pelas perdas. FUNDOS DE INVESTIMENTO NÃO CONTAM COM GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU FUNDO GARANTIDOR DE CRÉDITO – FGC. LEIA O PROSPECTO E O REGULAMENTO ANTES DE INVESTIR. Material técnico sobre o fundo Empiricus FoF Super Previdência Yield disponível aqui.

Compartilhar