CRI bate recorde no mercado secundário no 1º semestre de 2025, mesmo com retração nas emissões

Mesmo com o esfriamento das emissões no mercado primário, o primeiro semestre de 2025 marcou um novo capítulo para os Certificados de Recebíveis Imobiliários (CRI) no Brasil. O mercado secundário — onde investidores negociam entre si títulos já emitidos — atingiu recordes históricos tanto em volume financeiro quanto em número de negócios.

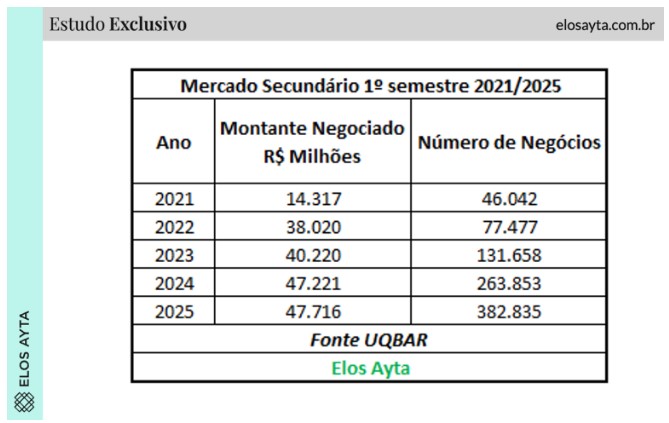

Entre janeiro e junho, foram movimentados R$ 47,7 bilhões em CRIs, com 382,8 mil operações realizadas no balcão da B3. Os números superaram com folga os do mesmo período de 2024, consolidando a tendência de amadurecimento desse segmento do mercado de capitais.

Mas, afinal, o que são CRIs e por que eles vêm ganhando tanto destaque entre investidores sofisticados?

O que são CRIs?

Os Certificados de Recebíveis Imobiliários são títulos de renda fixa lastreados em fluxos de pagamentos vinculados ao setor imobiliário — como aluguéis, financiamentos ou contratos comerciais. Emitidos por securitizadoras, representam a transformação de recebíveis futuros em recursos imediatos, permitindo que empresas antecipem capital e investidores recebam remuneração atrativa, muitas vezes isenta de Imposto de Renda para pessoas físicas.

Mais do que uma sigla, os CRIs se consolidaram, na última década, como peça-chave na engrenagem do crédito privado brasileiro.

- LEIA TAMBÉM: Onde investir nesta temporada de balanços? O Money Times quer disponibilizar para você recomendações sobre quais empresas investir de forma prática e gratuita

Mercado secundário em alta: o que isso indica?

Enquanto o mercado primário registrou retração nas novas ofertas no semestre, o secundário acelerou. O número de negócios cresceu 45% em relação ao primeiro semestre de 2024, e o volume financeiro avançou 1,05%, suficiente para estabelecer o maior patamar da série histórica.

A análise de cinco anos mostra que a Taxa de Crescimento Anual Composta (CAGR) foi de:

- 35,11% em volume negociado;

- 69,81% em número de negócios.

Isso significa mais investidores operando com maior frequência, embora o tíquete médio das transações esteja diminuindo — um indicativo de maior liquidez e pulverização da base de investidores.

Flutuações mensais: uma dança de milhões

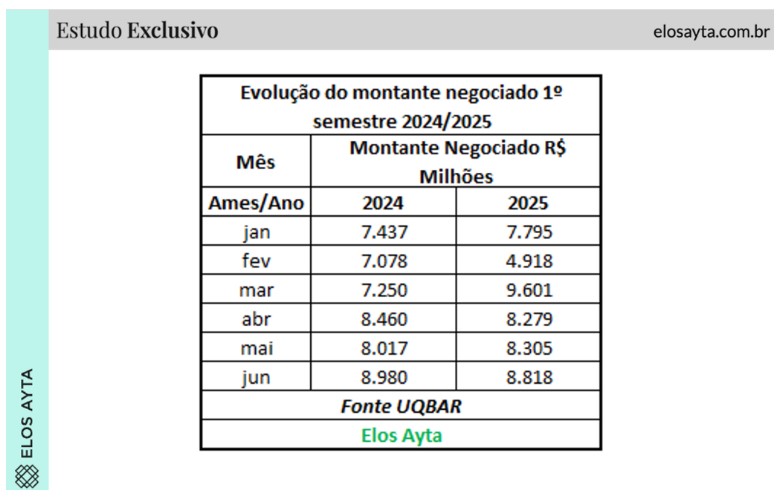

O comportamento mensal não foi linear. Em fevereiro de 2025, o volume negociado caiu 30,5% frente a fevereiro de 2024. Abril e junho também ficaram abaixo do ano anterior. Por outro lado, março se destacou com R$ 9,6 bilhões movimentados, o maior valor mensal do semestre.

Essas variações mostram que, embora o mercado esteja em expansão, a liquidez dos CRIs ainda oscila de acordo com o apetite dos investidores, a estrutura dos títulos e o cenário macroeconômico.

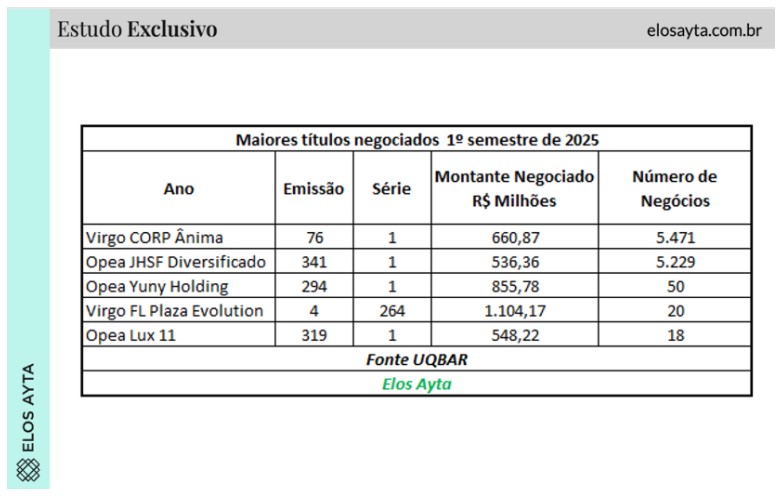

Entre os mais negociados do semestre, destaque para a 264ª série da 4ª emissão do CRI Virgo FL Plaza Evolution, com R$ 1,1 bilhão movimentado em apenas 20 operações. A emissão, lastreada em contrato de locação com a SF 250 Participações, foi estruturada em 2021 com remuneração de IPCA + 5,8% ao ano.

A operação contou com a Vórtx como custodiante e agente fiduciário e assessoria jurídica do escritório Stocche Forbes.

O mercado primário e secundário de CRIs será destaque no Uqbar Day 2025, em outubro, em São Paulo, consolidado como o principal fórum técnico sobre crédito estruturado no país.

Por que os investidores estão cada vez mais atentos?

Os CRIs oferecem um pacote atrativo:

- Rentabilidade elevada, muitas vezes acima do CDI;

- Isenção de IR para pessoas físicas, melhorando o retorno líquido;

- Proteção contra inflação, por meio de indexadores como IPCA ou IGP-M;

- Renda periódica, ideal para quem busca fluxo constante de caixa.

O amadurecimento do mercado secundário também ajuda a reduzir o tradicional problema de liquidez desses papéis. A presença de grandes instituições e a profissionalização das estruturas elevam a governança e diminuem riscos operacionais.

Mas nem tudo são tijolos de ouro: atenção aos riscos

Os CRIs envolvem riscos relevantes:

- Crédito do lastro, que pode ser pulverizado ou concentrado;

- Estrutura, já que modelagens mal elaboradas podem comprometer pagamentos;

- Liquidez, ainda limitada em algumas séries;

- Pré-pagamento, que altera o retorno esperado;

- Regulatório, com possíveis mudanças na tributação ou nas regras de mercado.

CRI se consolida como ativo estratégico, e o secundário é o termômetro

O aumento expressivo das negociações no mercado secundário reforça uma tendência: os CRIs deixaram de ser um nicho restrito e passaram a ocupar posição central nas carteiras de renda fixa de investidores qualificados.

Para quem busca renda, proteção contra inflação, benefícios fiscais e diversificação, os Certificados de Recebíveis Imobiliários são uma alternativa sólida — desde que avaliados com atenção à estrutura e com visão de longo prazo.

Com o Uqbar Day 2025 se aproximando, cresce a expectativa sobre os próximos passos da securitização no Brasil. Uma certeza já existe: o mercado de CRIs não é mais coadjuvante — é protagonista.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias