Curva invertida de Treasuries precede toda recessão desde 1958, diz Fed

“Uma das relações mais difundidas em toda macroeconomia é aquela entre o termo spread – a diferença entre as taxas de juros de longo prazo e de curto prazo – e a atividade econômica futura”.

Fique preparado para 2019 com as melhores recomendações de investimentos

A constatação está inserida em paper de Michael D. Bauer e Thomas M. Mertens, postado no website do Federal Reserve Bank de São Francisco, no qual os acadêmicos avaliam que a curva invertida dos Treasuries pode afetar drasticamente o crescimento econômico dos EUA e inclusive causar uma recessão, ao reduzir as margens dos empréstimos bancários e causar uma contração no volume de empréstimos.

Neste sentido, os acadêmicos constatam que tal movimento invertido no mercado de renda fixa precedeu toda recessão nos EUA nos últimos 60 anos, a despeito do achatamento corrente na distância entre as taxas de juros dos títulos norte-americanos de 1 e 10 anos.

Probabilidade de recessão existe

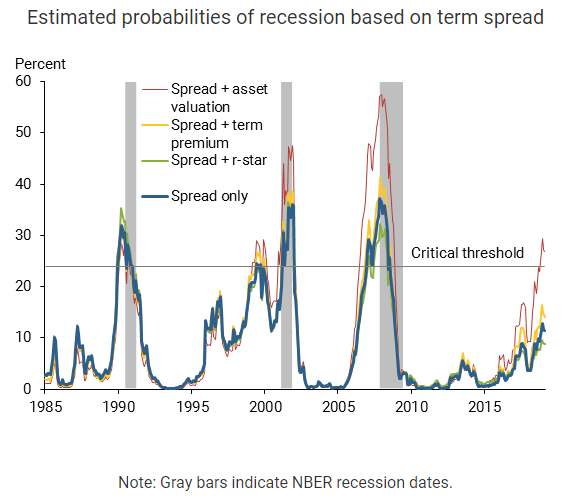

Para fundamentar a argumentação, Bauer e Mertens utilizam modelo probit de econometria, para delinear probabilidades de futura recessão e o spread entre o juro curto e longo. A figura abaixo mostra a probabilidade baseada no spread do ano anterior.

“Spread de zero, no limiar crítico, é associado a uma probabilidade de 24%, indicado pela linha horizontal preta. A s probabilidades estimadas aumentam confiavelmente acima deste limiar em torno de recessões, como é evidente para as três recessões mostradas na figura. A partir de fevereiro de 2018, a probabilidade de recessão estimada é de 11%, o que é elevado, mas confortavelmente abaixo do limiar crítico, dado que o spread do termo ainda não está próximo de zero”, disparam os acadêmicos.

Menos preocupante

Por último, a despeito da referência histórico-estatística, os acadêmicos ressaltam que um spread baixo ou até negativo pode ser menos preocupante do que o usual, tendo em vista que experiências históricas não necessariamente se replicam no presente. Além disso, um fator difere do passado: o nível da Fed Funds Rate está baixo na comparação histórica.