Daniel Barbosa: O importante nas eleições dos EUA é você ganhar. Saiba como blindar uma estratégia com o S&P

Aviso: o assunto de hoje é a eliminação progressiva de riscos. Seu conteúdo não é indicado para definir investimentos, aplicações ou operações no mercado financeiro. Montamos um modelo de base com risco inicial excessivo que não traduz nossa maneira de operar porém útil ao escopo desta análise.

Hoje, teceremos considerações sobre possíveis cenários. Ao continuar a leitura, você concorda que o autor está livre de responsabilidade ao expor suas opiniões sobre o referido modelo de estratégia com opções.

Frequentemente, deparamos com pessoas que afirmam que operar opções é “perigoso”. O Fato é que a maioria dos investidores privados não possui conhecimento suficiente sobre a teoria das opções e os mercados onde pretendem operar.

Não são as opções as culpadas e sim a falta de experiência com este tipo de instrumento. Por isso falaremos sobre os riscos e sua eliminação progressiva, afim de vislumbrar uma maneira de ganhar com as oportunidades implícitas em eventos tais como as eleições nos EUA.

Em novembro próximo, os americanos escolherão um novo presidente: Donald Trump ou Joe Biden. Quem irá ganhar? Como será a reação do índice americano?

Em 2016, praticamente ninguém contava com a vitória de Trump e o curso despencou quase 5%. Que dia estupendo foi aquele! Quem entrou comprado testemunhou a alta dos preços em rápida recuperação depois do solavanco da queda. Então, o que vai acontecer agora? Você pessoalmente acha que será uma catástrofe se Donald Trump for reeleito?

Ken Rapoza, colunista dos BRICS da revista Forbes e analista da indústria chinesa do think tank CPA em Washington DC, considera uma possível vitória de Biden e explica que os americanos estão cansados deste stress em torno de cada passo do Trump.

Se isso acontecer, Ken prevê uma intensificação dos conflitos armados pelo mundo com envolvimento do governo americano. Por outro lado, Donald Trump já foi o azarão em 2016 e venceu. E isso pode voltar a acontecer.

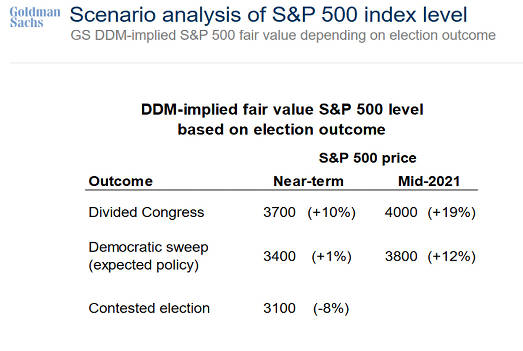

O Goldman Sachs publicou um prognóstico com três cenários como mostra o quadro abaixo. Trump é reeleito, Biden vence ou a eleição será contestada. Até o GS adora dizer o que todos querem ouvir: “não se preocupem, o S&P vai subir”.

A boa pergunta é: Como conseguir lucrar? E a resposta também é simples: basta evitar perder eliminando progressivamente os riscos envolvidos. Como? Esta é a arte que vamos analisar no seguinte modelo:

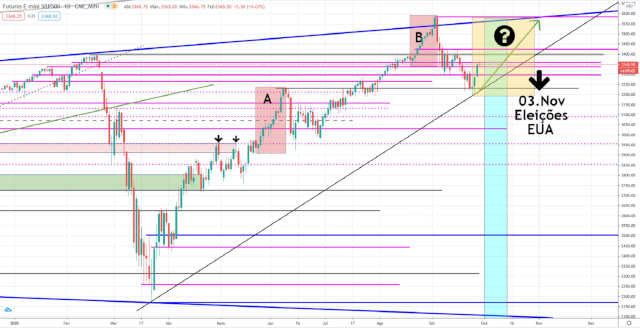

No dia 29 de setembro, postamos via Twitter que nosso cenário principal sugeria alta até um patamar próximo ao ATH (“All-Time-High”) do S&P, pico histórico em torno dos 3.580 pontos, no começo de setembro.

De fato, na segunda feira, 12 de outubro, o curso teve uma alta surpreendente, ultrapassando os 3.530 pontos. Apetitoso demais para ignorarmos a oportunidade.

Como explicado na introdução, entramos com um modelo de estratégias com opções do S&P com risco acentuado caso a previsão falhasse e o curso subisse.

Esta não é nossa maneira de operar, mas aqui não se trata de expor um modelo para a pessoa aplicar em casa, pelo contrário, queremos estimulá-lo a se aperfeiçoar.

Queremos falar mais sobre técnicas do que sobre resultados, que chegarão naturalmente se a teoria for bem compreendida e aplicada.

Então, Deus nos proteja, eu entrei vendido nos 3.532 e se o curso subisse até os 3.630 pontos nos próximos dias, teria que acionar um “Plano B” – a princípio, com expectativa de prejuízo em torno de mil dólares de um custo total da estratégia girando em pouco mais de $2.000.

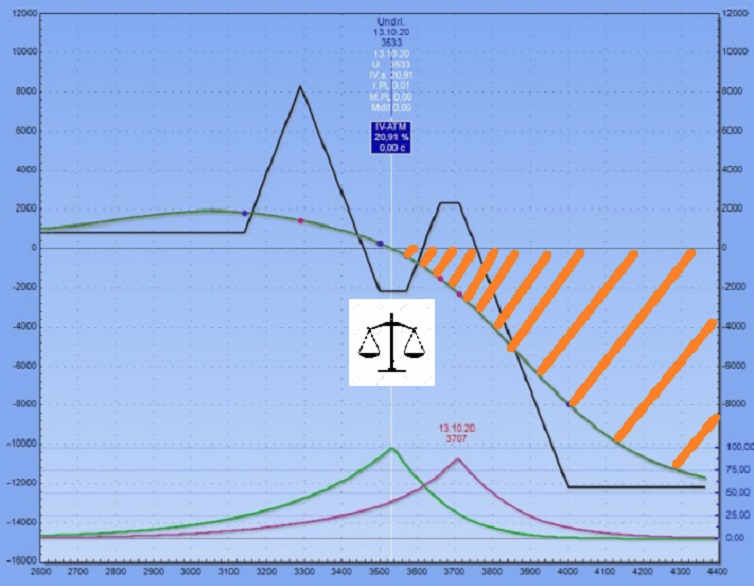

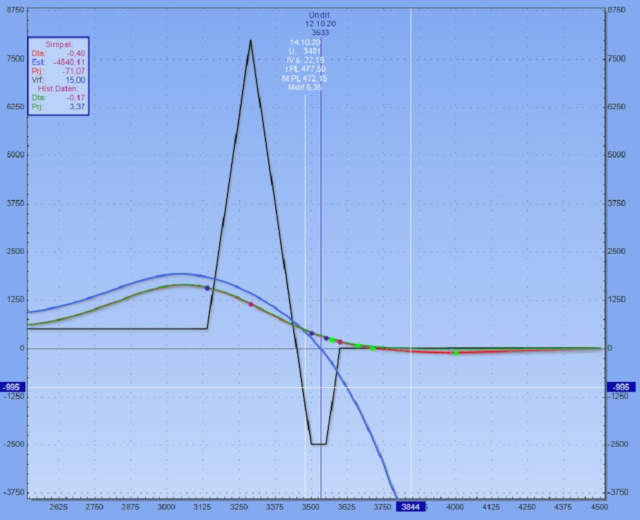

Fig. 3 – em 12/10/20 o início da operação. “Entry” é o curso no momento da entrada, “exit” o curso ideal para fechar a operação dentro da zona-alvo na altura da bandeirinha.

Do lado superior o ícone do guarda-chuva indica o patamar de perda máxima tolerável por volta dos 3.630 pontos. Em verde os níveis de curso aonde o resultado de nossa estratégia estaria no positivo e, em vermelho, no negativo.

Fig. 4 – a mesma situação visualizada no Vandermart Tracker, o simulador de estratégias com opções, em 12/10/20. Reparem no risco excessivo no “Entry” pela dimensão da área hachurada em laranja

Felizmente, depois de uma alta forte, de cerca de 200 pontos em quatro dias, o S&P deu uma parada para respirar e assim, na terça e na quarta o curso voltou a cair.

Momento bom para fazermos um ajuste e eliminarmos os riscos. Pense na estratégia como se fossem os pratos de uma balança: se o curso for para baixo, o prato do lado esquerdo vale mais e pesa mais.

Se for para a direita e subir, o outro prato vai custar mais (e pesar mais) e, portanto, a balança vai pender para o lado oposto. O curso caiu como previsto.

O lado direito ficou mais barato e, por isso, recomprei quase toda a operação do lado direito. Uma vez que o curso se afastou daqueles strikes do lado direito, obtive lucro com a recompra (imagine você vender algo por 10 e comprar de volta por 8).

Os strikes recomprados ou “anulados“ são visíveis na figura em verde-claro. Depois, anulei o último put do lado esquerdo e voltei a comprar outro put um pouco mais abaixo e mais barato por estar mais distante do curso naquele momento (logo perceberia que se deixasse como estava seria melhor ainda).

Repare como, depois disso, a zona de risco, hachurada em laranja, diminuiu consideravelmente.

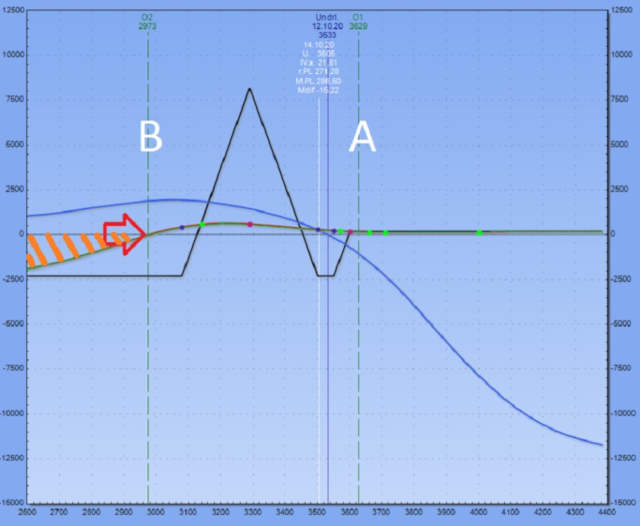

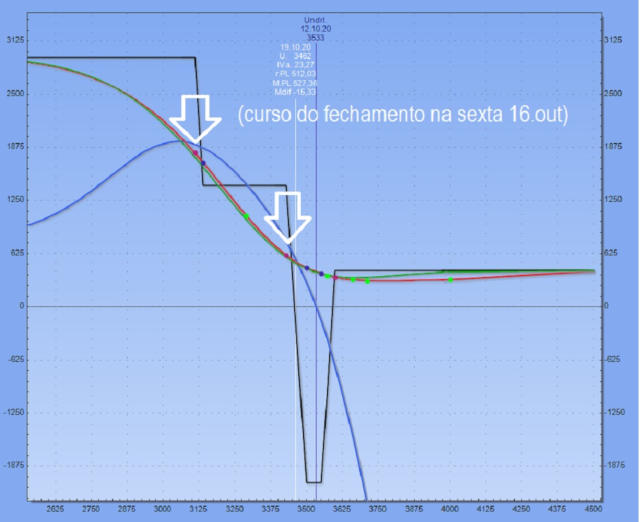

Fig. 5 – dois dias mais tarde, deslocamento e diminuição da zona de risco, visível na área hachurada, após o primeiro ensaio de um ajuste na estratégia no simulador em 14/10/20.

O lucro máximo diminuiu de $8000 para pouco mais que $7500. Porém, a zona de risco diminuiu bem mais, proporcionalmente.

Isso quer dizer menor chance de dar uma zebra e noites mais tranquilas, não é mesmo?

A zona de risco diminuiu, mas não foi eliminada totalmente. Por isso, experimentei deixar o modelo como estava e percebi que consegui anulá-la totalmente. Abaixo, o panorama do primeiro ajuste (ou “Follow-Up” no nosso jargão).

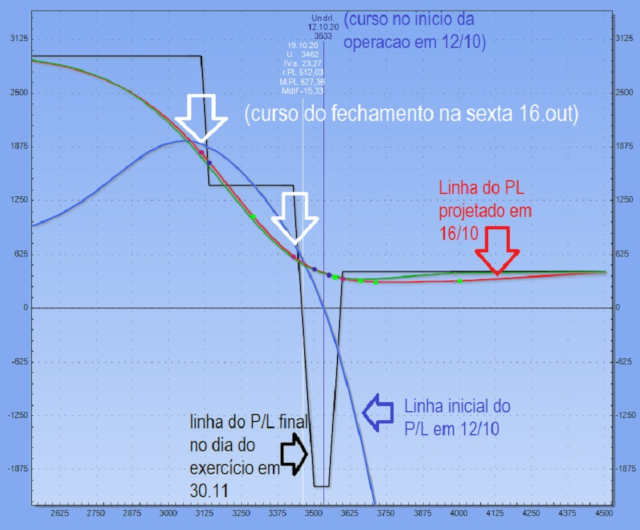

Fig. 6 – em 14/10/20 o primeiro ajuste efetivamente realizado elimina o risco em 100%.

Ok, tudo bem. Risco eliminado. Mas, e se o curso subir, não vamos ganhar nada?! O ser humano é um bicho que volta e meia fica triste, pois gostaria de ganhar mais e mais, não é verdade?

Ok, vamos cuidar do assunto. Vamos começar analisando o strike ali nos 3.290, onde vendemos 2 puts para ajudar a financiar toda a operação (flecha vermelha na figura abaixo).

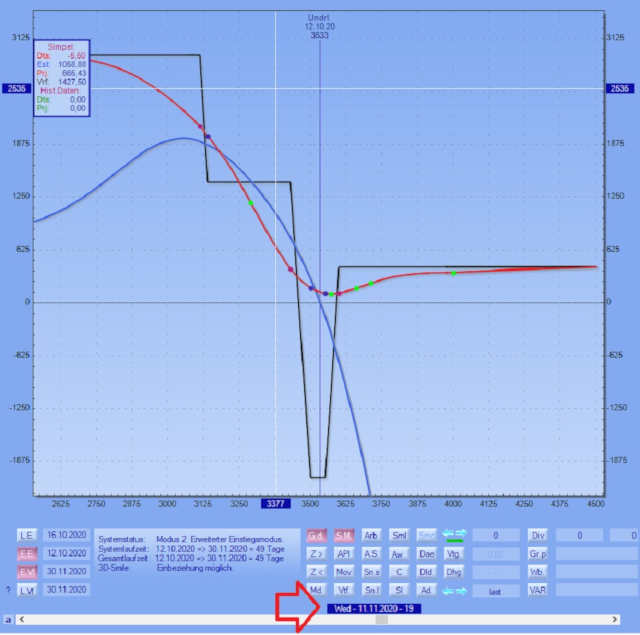

Fig. 7- em 16/10/20 ou 4 dias após o início da estratégia o segundo ajuste ou “Follow-Up” como chamamos no jargão. Num primeiro passo, os dois puts vendidos no strike 3.290 conforme mostra a flecha, serão recomprados.

Agora vamos recomprar estes puts e vender outros 2 puts. Um bem pertinho do curso, e, portanto, caro, para encher nosso caixa. E outro mais distante (vide setas brancas). Poderia ficar desta maneira, apenas como exemplo:

Fig. 8 – em 16/10/20 em continuação ao segundo “Follow-Up”, dois novos puts serão vendidos. Desta foram eleva-se a zona de lucro do lado direito e reduz-se a zona de lucro do lado esquerdo. O risco da estratégia continua eliminado.

O que aconteceu? Repare que do lado direito a expectativa de lucro elevou-se de meros $25 para cerca de $450. Se o capital investido foi de cerca $2000 para montar a operação, do lado direito a expectativa de lucro supera os 20%.

E do lado esquerdo, caso o S&P realmente caia como inicialmente sugerido pelo nosso cenário, a chance de lucro máximo é de uns 150%.

Ok, reduzimos a expectativa de lucro, porém aumentamos o fator “tranquilidade”. Na bolsa, você sempre vai adquirir uma vantagem (aqui o aumento da lucro caso o cenário proposto não se concretize e o curso suba), pagando o preço de uma desvantagem (a diminuição da expectativa de lucro caso o cenário proposto aconteça).

Se o curso do S&P subir com a escolha do novo presidente norte-americano, ganhamos. Se o curso cair, ganhamos mais ainda.

A previsão é de algo entre 10% e 150% num período de 3 a 4 semanas. De cara, pode parecer pouco, mas ao projetarmos estes dados numa perspectiva anual, o resultado é bem atraente.

Até a linha do valor do P/L (Profit/Loss ou Ganho/Perda em português) em determinado momento cair abaixo de zero, nós vamos ter fechado a operação muito antes disso acontecer.

As eleições são em 03/11 e no dia seguinte, uma quarta-feira, vamos saber quem é o novo presidente e bem provavelmente até o dia 10 de novembro vamos encerrar nossa estratégia.

Fig. 9 – Projeção da expectativa de lucro de acordo com as linhas do P/L, em 16 de outubro, com as legendas das linhas no gráfico.

Bem, mas pode ser que o curso se movimente bruscamente, se o resultado surpreender o mercado. Neste caso, o que acontece? A volatilidade será alterada. Se o curso cair bruscamente, com toda certeza a “Vola”, como gostamos de chamá-la, vai subir.

O Vandermart Tracker, nosso software de simulação, conta com um simulador de alta/baixa da volatilidade, que nos permite antever como ficaria a curva de Ganhos/Perdas (P/L) de nossa estratégia na data-limite de 11 de novembro ou 29 dias após o início, em 12 de outubro, quando cogitamos fechar a estratégia.

Repare que a linha vermelha (P/L futuro projetado) sobe! Ou seja, se houver queda brusca, melhor ainda. Assim sendo, o mais importante: Tudo em ritmo de “Beleza Pura” como manda Gilberto Gil.

Fig. 10 – a linha de projeção de ganhos ou “linha do PL” calculada pelo Vandermart Tracker mostra que a perspectiva de ganhos se manterá acima da linha do zero até 11 de novembro de 2020.

Compare a curva do P/L na figura acima e na figura abaixo para ter uma ideia do efeito do aumento da volatilidade em torno do 26% no lucro projetado à segunda de onde estiver o curso (escala do eixo “X” no diagrama) seguindo a linha vermelha.

Repare que a data na timeline é a mesma, 11 de novembro, onde ou já teremos fechado a estratégia ou estaremos a ponto de fazê-lo.

Fig. 11 – se o curso cair bruscamente após as eleições nos EUA em 03/11 a volatilidade aumentará. No Vandermart Tracker é possível simular os efeitos de uma elevação brusca da volatilidade na expectativa de lucro da estratégia. Comparando a Fig. 10 e a Fig. 11 vemos que a “barriga” da linha vermelha diminui e portanto a expectativa de ganhos melhora no dia 11/11/20 com uma elevação da volatilidade semelhante à ocorrida durante o “crash do corona” no começo do ano.

Sob as condições acima, as chances de uma estratégia entrar no negativo, são praticamente zero. Iniciamos com boa dose de risco e o eliminamos totalmente em apenas dois dias.

No fechamento desta coluna em 20/10 o lucro já ultrapassa os 25% graças à queda do curso em parte devida às discussões em torno do pacote de estímulos dos EUA atualmente em debate.

Minimizar o risco de perda é essencial para blindar sua estratégia. Ao não perder, você já está ganhando.

Lembre-se daquela antiga sabedoria da bolsa: “preocupe-se com suas perdas e seus lucros se preocupam com você”. Com uma boa ferramenta de apoio, é sempre mais fácil desenvolver cenários precisos e, principalmente, mais seguros.

Bons negócios!

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias