Déficit da Previdência nos 8 maiores países do mundo chegará a US$ 400 tri em 2050

Por Ângelo Pavini, da Arena do Pavini

Quem acha exagerada a insistência do governo em promover uma reforma da Previdência ou pensa que esse é um problema só do Brasil deve ver um estudo feito pelo Fórum Econômico Mundial divulgado hoje. Segundo o estudo, os seis maiores sistemas de pensão do mundo – Estados Unidos, Reino Unido, Japão, Holanda, Canadá e Austrália – terão um déficit conjunto de US$ 224 trilhões em 2050, pondo em risco os rendimentos das gerações futuras e estabelecendo o mundo industrializado para a maior crise de pensões da história. Se forem somadas China e Índia, os dois países mais populosos do mundo, o déficit cresce para US$ 400 trilhões.

Apenas como comparação, o Produto Interno Bruto (PIB, soma de todas as riquezas produzidas por um país) dos Estados Unidos foi de US$ 18,6 trilhões em 2016. Já o PIB mundial, em 2015, foi de US$ 74 trilhões. Ou seja, o déficit representaria mais de 20 anos da economia americana, ou mais de 5 anos da economia global.

O estudo considerou não apenas a previdência pública, mas todo o sistema previdenciário dos países, que inclui também contribuições individuais, obrigatórias ou não, para sistemas de previdência. No Brasil, a discussão se concentra apenas na parte fiscal e na previdência pública, e terá mais adiante de abordar também esses sistemas complementares, que incentivem cada trabalhador a guardar dinheiro para sua aposentadoria.

O preço de viver até os 100

Para aliviar a crise que se aproxima, os governos buscar soluções para eliminar as dificuldades que impedem o acesso dos trabalhadores de baixa renda aos sistemas de fundos de pensões e previdência, e se antecipar ao envelhecimento das populações, que são as principais fontes do alargamento do déficit previdenciário. Essas são as principais conclusões do relatório do Fórum, “We’ll Live to 100 – How Can We Afford It ?”, ou “Nós vamos viver 100 anos, como vamos pagar isso?”, lançado hoje, que fornece ideias específicas sobre os desafios potenciais enfrentados globalmente.

O aumento previsto da longevidade e do envelhecimento resultante é o equivalente financeiro da mudança climática no meio ambiente, diz Michael Drexler, chefe de Sistemas Financeiros e de Infraestrutura do Fórum Econômico Mundial. “Temos de abordá-lo agora ou aceitar que suas consequências adversas vão assombram futuras gerações, colocando uma pressão impossível sobre nossos filhos e netos.”

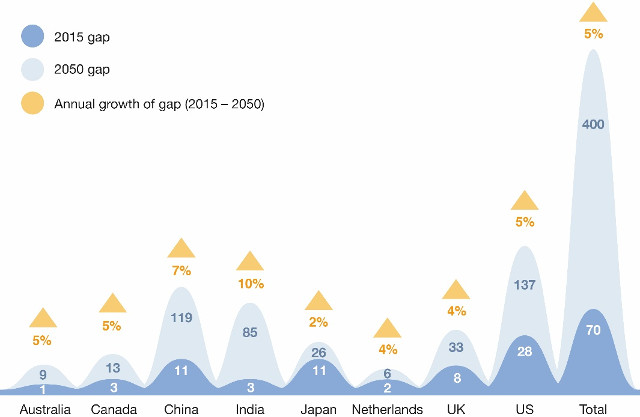

O relatório é o mais recente estudo para calcular o impacto do envelhecimento das populações sobre o déficit da previdência nos maiores mercados de pensões do mundo. O problema é maior nos Estados Unidos, onde o déficit atual de US$ 28 trilhões deve subir para US$ 137 trilhões em 2050. O déficit médio nos seis mercados combinados é estimado em US$ 300 mil por pessoa.

Já o déficit total para todos os 8 mercados do estudo (que inclui ainda a China e a Índia, que têm as maiores populações do mundo) atingirá US $ 400 trilhões até 2050. Todos os números são resumidos no gráfico abaixo:

O gap representa a diferença entre o valor que seria necessário em cada país (incluindo contribuições dos governos, indivíduos e empregadores) para proporcionar a cada pessoa ativa uma renda de aposentadoria igual a 70% de sua renda pré-aposentadoria hoje e em 2050. Despesas como poupança pessoal e impostos são muitas vezes reduzidas na aposentadoria e atingir 70% da renda pré-aposentadoria, de acordo com as diretrizes da Organização para Cooperação e Desenvolvimento Econômico (OCDE), é um referencial grosseiro do valor necessário para proporcionar às pessoas um padrão de vida semelhante ao da ativa na aposentadoria.

Renda menor sofre mais

Para os assalariados de baixa renda, a meta de 70% não será suficiente e pode resultar em pobreza, a menos que as reservas econômicas sejam aumentadas. O déficit de financiamento das aposentadorias continuará a crescer a uma taxa superior à taxa de crescimento econômico esperado, muitas vezes de 4% a 5% ao ano, impulsionada em parte pelo envelhecimento da população: uma crescente população de aposentados que se espera vivam mais na aposentadoria.

“O desafio da poupança para a aposentadoria está em seu ápice e o momento de agir é agora”, diz Jacques Goulet, presidente da Health & Wealth da Mercer, o principal colaborador do estudo. “Não existe uma “bala de prata” para resolver o problema da previdência. Os indivíduos precisam aumentar sua poupança pessoal e sua educação financeira, enquanto o setor privado e os governos devem fornecer programas para apoiá-los “.

Cinco ações

O relatório sugere cinco ações de alta prioridade que os governos e os líderes políticos devem tomar para adaptar os sistemas de pensões para enfrentar os desafios:

- Revisar a idade mínima de aposentadoria para aumentar de acordo com a expectativa de vida. Para os países onde as gerações futuras têm uma esperança de vida superior a 100 anos, como os EUA, Reino Unido, Canadá e Japão, uma idade mínima de aposentadoria de pelo menos 70 deve se tornar a norma em 2050.

- Tornar o hábito de guardar dinheiro fácil para todos. Um bom exemplo são as reformas recentes no Reino Unido, onde 8% dos ganhos serão automaticamente aplicados em contas de poupança previdência para cada indivíduo a partir de 2019. Esta iniciativa, para automatizar o ato de poupar, até agora tem impulsionado as reservas financeiras dos jovens entre 22 e 29 anos e trabalhadores de baixa renda, e deve criar $ 2.5 bilhão em reservas para aposentadoria adicionais a cada ano.

- Apoiar os esforços de educação financeira, começando nas escolas e visando grupos mais vulneráveis da população. Educação e alfabetização financeira devem ser oferecidas ao longo das carreiras das pessoas para aumentar a consciência da importância da poupança. Um bom estudo de caso é a campanha de mídia executada em Cingapura para o lançamento do CPF LIFE, um esquema nacional que funciona como um fundo de previdência privada, com aplicações mensais que depois permitem receber uma renda vitalícia. O programa se concentrou em traduzir uma mensagem simples e facilmente compreendida pela pessoa média.

- Fornecer uma comunicação clara sobre o objetivo de cada pilar dos sistemas nacionais de pensões (previdência pública, fundos de pensão ou previdência obrigatória e poupança própria) e sobre os benefícios que serão proporcionados. Isso daria aos indivíduos uma compreensão do nível de renda que eles podem esperar do governo e dos sistemas obrigatórios de poupança (que não existem no Brasil) e quanto eles precisam acumular de suas próprias economias individuais para complementar os rendimentos provenientes de sistemas públicos.

- Agregar e padronizar os dados das pensões para dar aos cidadãos uma imagem completa da sua situação financeira. Um bom exemplo é a Dinamarca, onde um painel online recolhe informações sobre pensões para fornecer aos indivíduos uma visão global de suas diferentes contas de investimentos.

O relatório salienta que os governos e os líderes políticos têm um papel central a desempenhar na reforma dos sistemas de pensões para garantir que o mundo poderá se adaptar às sociedades em que viver até 100 anos é comum.

“Como os resultados da aposentadoria se desenrolam lentamente ao longo de décadas, os problemas emergentes são muito difíceis de ver e são praticamente irreversíveis quando ocorrem”, diz Robert Prince, co-diretor de investimentos da Bridgewater Associates e parte da diretoria do Comitê do Projeto de Reforma dos Sistemas de Investimento de Aposentadoria do Fórum Econômico Mundial. “Bons resultados exigem abordagens eficazes e boas decisões aplicadas consistentemente ao longo de décadas”, afirma. “Ações ineficazes tomadas ao longo de décadas vão colocar um peso sobre a sociedade e as economias dos países que será praticamente impossível de aliviar uma vez que ocorra”, acrescenta. Dado o envelhecimento das populações e aumento da expectativa de vida, reformas efetivas são necessárias agora, alerta.

O relatório foi elaborado pelo Fórum Econômico Mundial em colaboração com a Mercer, uma consultoria global de saúde, investimentos e carreiras. O Manual de Aposentadoria, detalhando 12 estudos de caso, está disponível no site do Fórum.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias