Desvincular orçamento “não é assim, uma Brastemp”

Por Gabriel Salgueiro e Gabriel C. V. Rodrigues, graduando em Direito pela Universidade Federal de Minas Gerais (UFMG) – Para o Terraço Econômico

Tem causado considerável alvoroço midiático o esboço preliminar da Proposta de Emenda Constitucional (PEC) publicizada pelo atual Ministro da Economia, Paulo Guedes, que prevê a desvinculação do Orçamento dos entes federados daquela previsão constitucional de aplicação mínima. A despeito do otimismo generalizado que permeia o assunto, é necessário expor, em respeito à ideia republicana e ao campo de evidence-based policy, que a medida possui limitações que têm sido ignoradas [1].

Morgan Stanley otimista com Brasil por liquidez elevada e alta do crédito privado

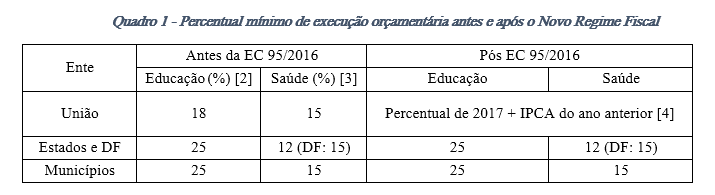

Por regras constitucionalmente impostas, a União, os Estados, o Distrito Federal e os Municípios são obrigados a alocar parcela de seus recursos para execução de políticas da área de saúde e educação. Ao longo dos anos os percentuais sofreram alterações, tendo sido a mais famosa aquela alteração fruto da Emenda Constitucional 95, que institui o Novo Regime Fiscal – a “PEC do Teto”. O quadro abaixo exibe, resumidamente, um cenário comparativo:

Quadro 1 – Percentual mínimo de execução orçamentária antes e após o Novo Regime Fiscal

Os investimentos são pesados e os entes federados estão em situação financeira calamitosa – a inadimplência dos servidores públicos do Rio de Janeiro e de Minas Gerais ([5] e [6]) são os mais emblemáticos. Como resolver? Para o Ministério da Economia, uma das alternativas é liberar os Estados e Municípios da obrigação de investimento mínimo prevista na Constituição. Com a desvinculação, os gestores poderiam, então, dispor das formas que mais lhes conviessem os recursos do erário.

O prognóstico não é sem base: por um lado, a União, em razão do rombo fiscal, está impossibilitada de transferir mais recursos aos seus jurisdicionados; por outro, o piso dos gastos, em tese, incentiva a má alocação de recursos, tal como veremos a seguir. Em um aspecto formal, a norma prevê que o ente federado deverá empenhar, ao longo do ano, o percentual mínimo de despesas afins à área – mas não efetivamente pagá-las. Em modo mais simples, seria o equivalente ao poder público prometer o pagamento ao credor, mas não avisá-lo se e quando irá efetivá-lo.

Como ensina a boa teoria econômica, a imprevisibilidade gera custos: em uma compra futura, o poder público irá pagar a mais por isso. O outro ponto problemático é que, com a instituição de um piso de investimentos, o efeito da escassez é mitigado e, consequentemente, não há incentivo à gestão sustentável: o gestor deve empenhar um mínimo previamente estabelecido, pouco importando a eficiência daquela despesa.

A primeira ressalva a ser feita é que, apesar de uma incontável cifra da crise financeira que atinge os entes federados ter advindo de um completo desprezo por normas de responsabilidade fiscal e preceitos de sustentabilidade financeira, parte quantificável – e significativa – provém dos gastos com pessoal: Minas Gerais, Mato Grosso, Paraíba, Roraima e Tocantins, por exemplo, estouraram, em 2018, o limite de gastos com pessoal normatizado pela Lei de Responsabilidade Fiscal [7]. Quando somados os gastos previdenciários, a situação dos Estados fica evidentemente insustentável: conforme apurou o Instituto de Pesquisa Econômica Aplicada (IPEA) [8], os dados consolidados indicam que, em 2016, as despesas dos Estados e do DF com previdência e pessoal (ativos e inativos) consumiram cerca de 69,1% da receita liquida.

A segunda parte é entender que, apesar das normas de vinculação possuírem erros conceituais graves e viabilizarem comportamentos perniciosos, alterá-las aos modos propostos pelo governo pode gerar distorções mais graves do que as que hoje são verificadas. Em que pesem a teoria [9] e as evidências [10] demonstrarem que uma administração próxima ao contribuinte tende a favorecer o accountability dos bens públicos fornecidos, é necessário considerar que os agentes políticos municipais e estaduais estão sujeitos à captura – hipótese muitas vezes negligenciada nos estudos sobre os impactos da descentralização de recursos. Bardhan e Mookherjee (2000, 2006) [11],[12] e Mookherjee (2015) [13] demonstraram em seus trabalhos que, embora os cenários de captura variem com os contextos e os sistemas – ensejando, então, uma cuidados análise caso a caso –, há indicadores que suportam a tese de que, em razão de um menor custo de coordenação, a captura de agentes públicos seria favorecida em razão da maior coesão dos grupos de interesse locais e de níveis mais altos de ignorância dos eleitores.

E como o aumento de receitas provenientes de transferências altera a dinâmica dos políticos e dos habitantes da localidade? Fernanda Brollo e coautores (2013)[14] estudaram o caso brasileiro e dedicaram especial atenção aos valores provenientes do Fundo de Participação de Municípios (FPM)[15]: a despeito de ligeira melhora na educação e saúde, o aumento na disponibilidade financeira mitiga o sentimento negativo do eleitor em relação àquela quantia má aplicada ou eventualmente desviada, de tal forma que, para cada 10% de aumento nos transferências exógenas (isto é, não geradas pelo próprio município), a corrupção local aumenta de 6% a 16%.

Vale citar, em tempo, que os quatro estudos citados relacionam o aumento da concorrência eleitoral com o aumento da qualidade na prestação de serviços pela Administração Pública.

As externalidades negativas produzidas pela desvinculação orçamentária são gravosas per si, e o Legislativo já deixou claro: o governo inerentemente terá que gastar seu não tão abundante capital político para aprovar esta emenda[16]. Então, visando a eficiência na execução desta “despesa”, quais seriam, as possíveis intervenções para remediar a situação atual? Bem, há que se separar as propostas possíveis entre: (i) aquelas que atacam o problema que o governo elegeu como ordem do dia – conter o problema da prestação de serviços em razão do problema fiscal dos entes federados –, e (ii) as que poderiam abrandar, de fato, para o problema do federalismo de araque.

Apesar de mais conhecidas, as soluções do gênero (i) não são menos difíceis de serem implementadas – e, por isso, parece ser mais razoável investir capital político aqui do que em uma eventual PEC de desvinculação de orçamento. (a) A reforma da Previdência Social e a revisão do plano de carreira dos servidores públicos são inevitáveis e, de tão claras as razões e as dimensões do provável futuro colapso, não há prejuízo em omiti-las. (b) Outra reforma de mesmo porte diz respeito às concessões de incentivos fiscais por parte dos Estados e Municípios: de forma completamente atécnica e buscando recompensar os grupos de pressão e mitigar os inúmeros entraves produtivos do Brasil (baixa instrução técnica do capital humano, regras tributárias complexas, imprevisibilidade judicial etc.), os Executivos passam a oferecer vantagens competitivas a certos players que, além de, em regra, não aprimorarem o próprio modelo de negócio, distorcem os mercados. (c) Ainda que seu conteúdo seja quase todo desconhecido, vale citar a louvável iniciativa do governo no denominado “Plano de Equilíbrio Fiscal” que, segundo entrevista do Ministro da Economia [17], planeja, além de “atacar valores gastos com pessoal”, estabelecer um plano de recuperação fiscal aos Estados – sendo silente, até agora, em relação aos Municípios.

As propostas de tipo (ii) são específicas e visam dar conta dos gargalos reais advindos da centralização do orçamento. (a) A mais pujante, e por isso é a primeira a aparecer nessa classe, é relacionada ao accountability . Há sólida linha acadêmica que se dedica a analisar os efeitos da fiscalização governamental e do controle social na redução da corrupção, conforme o estudo de Ferraz e Finan (2008) [18] e Avis, Ferraz e Finan (2018) [19]. (b) Uma segunda proposta é a de aproximar os pagadores de imposto da gestão de verbas e execução de despesas através da arrecadação do valores em esfera municipal. A tese aqui é a de que a as cobranças realizadas por outras esferas seriam, no limite, repassados ao Município de uma forma mais desapercebida socialmente [20]. (c) Por fim, surge como possível intervenção o estímulo, dentre os entes federados, de competição por mais recursos da União. A medida possui boa recepção [21], e uma abordagem clara e objetiva, como a transferência condicionada a evolução de indicadores sociais, soa como uma agenda promissora, na medida em que poderia mitigar os problemas de não alinhamento partidário de gestores de diferentes esferas [22].

A proposta deste artigo foi tentar expor que, no trade-off de (des)vinculação orçamentária, o custo de oportunidade existente na opção sinalizada por Brasília não é tão baixo quanto parece. Cabe à União, agora, definir uma agenda e implementá-la. Nossos votos são para que ela seja republicana e, com base nas evidências, leve em conta os comportamentos que possam ser incentivados.

Enfim, chegou a hora e a vez da Nova Petrobras brilhar na bolsa

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias