Enquanto BCs mantêm juros, Brasil corta taxa Selic; o que isso significa?

Em uma semana de sincronia global, os principais bancos centrais do mundo optaram por manter os juros inalterados, reforçando um tom de cautela diante da escalada geopolítica e dos riscos inflacionários. Enquanto isso, o Brasil deu início ao seu ciclo de afrouxamento monetário.

O Banco Central brasileiro reduziu a taxa Selic em 0,25 ponto percentual, para 14,75% ao ano — o primeiro corte em quase dois anos, após a taxa ter atingido o pico de 15%, o maior nível em duas décadas.

Mas autoridades monetárias das principais economias preferiram esperar. O Federal Reserve manteve os juros na faixa de 3,50% a 3,75%, assim como o Banco da Inglaterra (3,75%), o Banco Central Europeu (2%), o Banco do Japão (0,75%), o Banco do Canadá (2,25%), além de Suíça (0%) e Suécia (1,75%). Na China – onde a decisão acontece mais tarde – a expectativa também é de estabilidade entre 3% e 3,50%.

A decisão conjunta ocorre em meio à intensificação da guerra no Irã, que elevou os preços do petróleo e reacendeu o temor de uma nova onda inflacionária global.

Em seus comunicados, os bancos centrais foram uníssonos ao sinalizar prontidão para reagir caso a alta da energia se traduza em pressões mais persistentes sobre os preços — especialmente via salários, um dos canais mais sensíveis para a inflação.

A memória recente pesa. Após críticas por terem reagido tardiamente à inflação no pós-pandemia — agravada pela guerra na Ucrânia em 2022 —, as autoridades agora buscam evitar repetir o erro. O objetivo é conter a inflação sem sufocar economias que ainda mostram crescimento desigual, evitando um cenário de estagflação.

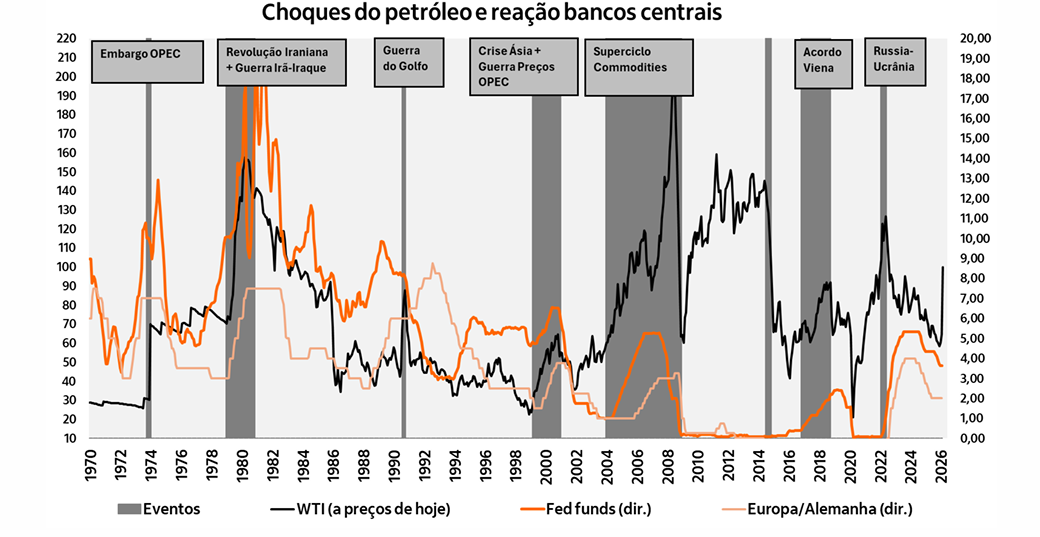

Petróleo no centro do jogo

Para o economista Pedro Schneider, do Itaú Unibanco, o atual movimento dos bancos centrais vai além do impacto imediato da guerra.

“As decisões não se baseiam apenas no conflito ou no petróleo. Existe uma questão macroeconômica mais ampla, muitos países já vinham enfrentando dificuldades para controlar a inflação”, afirmou durante evento do Itaú BBA.

Segundo ele, a possibilidade de o petróleo pressionar ainda mais os índices de preços reforça a postura cautelosa das autoridades monetárias.

Um gráfico apresentado pelo banco mostra que, historicamente, choques de petróleo — como o observado após a guerra na Ucrânia — costumam ser seguidos por ciclos de alta de juros, refletindo o impacto disseminado da energia sobre a inflação.

Ainda assim, o cenário-base do Itaú é de que o choque atual seja temporário, com duração potencial até abril. Nos Estados Unidos, o impacto já começa a ser sentido: com o barril próximo de US$ 120, a gasolina acumula alta ao redor de 20%.

“Há um esforço esperado maior dos EUA para estabilizar essa dinâmica, pensando até politicamente”, destacou Schneider.

O cenário no Brasil

No Brasil, o impacto desse choque tende a ser mais limitado no curto prazo, segundo o Itaú — ao menos enquanto não houver uma prolongação relevante da alta do petróleo ou uma intensificação do conflito.

Ainda assim, o cenário inflacionário já mudou de direção. A expectativa, antes mais benigna, agora é levemente altista, de 3,8%, embora ainda próxima do centro da meta e dentro da banda de tolerância do Banco Central.

No comunicado divulgado nesta quarta-feira (18), o BC destacou que o nível elevado de juros já cumpriu um papel importante no processo de desinflação e que agora enxerga a inflação um pouco mais controlada. Essa leitura foi determinante para a decisão de iniciar os cortes.

A autoridade monetária, no entanto, reforçou que segue atenta aos desdobramentos da guerra e seus possíveis impactos sobre a economia brasileira.

As projeções também foram ajustadas: a estimativa para o IPCA no cenário relevante (3T27) subiu de 3,2% para 3,3%.

Mesmo com o início do afrouxamento, o Brasil ainda opera sob uma política monetária fortemente contracionista. O país possui o segundo maior juro real do mundo, em 9,51%, e a quarta maior taxa nominal, mesmo após o corte.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias