Felipe Arrais: Bife ancho on sale!

Rodrigo, engenheiro formado em uma das melhores universidades do país, se destacou ante os amigos por ter rapidamente entrado em um programa de trainee de uma empresa multinacional enquanto a maioria deles ainda se preocupava em não ser reprovado em nenhuma matéria.

Graças a sua dedicação e, possivelmente, uma pitada de sorte — Taleb não me deixaria esquecer — foi promovido sucessivas vezes até receber uma proposta de transferência interna para a matriz em Buenos Aires.

Uma passagem por mês paga pela empresa, salário quase que dobrado no câmbio da época, auxílio no aluguel para o primeiro ano, tudo o que tinha direito.

Parecia um sonho, tanto para Rodrigo quanto para nós — amigos próximos — que o vimos partir para o país vizinho com uma conquista profissional que nos dava a famosa “inveja do bem”.

Meu amigo chega a Buenos Aires com um salário equivalente a 85 mil pesos argentinos — à época, algo em torno de R$ 16 mil ou US$ 5 mil.

Com essa renda, ele levava uma vida tranquila, mas era inevitável perceber o poder de compra indo embora. Tudo o que ele consumia no dia a dia ficava progressivamente mais caro. Para manter constante a ajuda financeira que dava a seus pais, tinha que enviar uma remessa maior a cada mês que passava.

Ele tinha capacidade de poupar cerca de 15% da sua renda. Teve a brilhante ideia — assim como quase todo argentino — de separar parte do montante poupado para comprar dólares todos os meses.

Ele conseguiu executar o plano por pouco tempo, até o início do “cepo cambial”, quando o governo limitou a compra de dólares a US$ 200 por mês para cada cidadão — o mercado paralelo de câmbio se tornava, então, uma das atividades mais lucrativas da cidade.

Apesar da dificuldade de comprar a moeda americana, ele havia decidido que não mais deixaria seu patrimônio ser corroído por conta de desvalorização cambial.

Mexeu os pauzinhos até conseguir outra transferência interna para algum país que tivesse moeda forte. Apesar de a economia não estar indo de vento em popa, hoje Rodrigo recebe em euros trabalhando na Itália e prefere nem se lembrar das noites maldormidas na Argentina.

No período em que morou lá, da metade de 2017 até meados de 2019, seu salário em dólares havia caído pela metade, mesmo com os diversos aumentos salariais que teve ao longo desses quase dois anos.

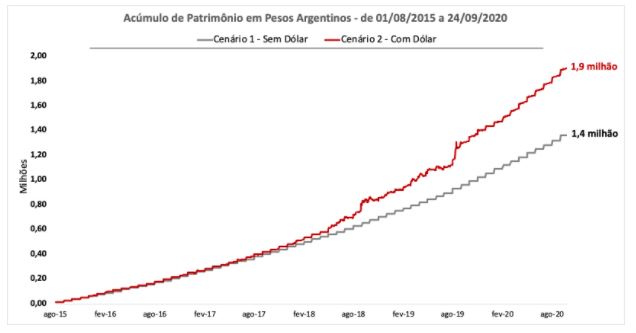

Vamos imaginar que Rodrigo tivesse chegado a Buenos Aires com a mesma renda mensal de 85 mil pesos argentinos, porém, em agosto de 2015 — cinco anos atrás.

Suponha agora que, diferentemente do que ocorreu enquanto estava trabalhando na multinacional, a progressão salarial ocorresse apenas pelo reajuste anual do salário mínimo argentino.

Vamos analisar como teria sido a acumulação patrimonial em dois cenários diferentes:

· Cenário 1: poupa 15% da renda todo mês e guarda debaixo do colchão — coisa que um assinante Empiricus nunca faria.

· Cenário 2: poupa 15% da renda e, desse montante, usa 20% para comprar dólares todos os meses. Guarda os dólares e os pesos debaixo do colchão.

Ao longo de cinco anos temos uma grande diferença.

No período, a valorização cambial do dólar frente ao peso argentino foi de quase 707%, fazendo desaparecer o sonho do jovem argentino de conhecer a Disney. É claro que a situação de nossos hermanos foi bem mais grave do que aqui no Brasil, já que no mesmo período o dólar se valorizou cerca de 58% frente ao real.

Um país com a trajetória fiscal em xeque mais todas as idiossincrasias tupiniquins deveria ser motivo mais do que suficiente para que todo investidor buscasse diversificação no exterior.

Neste exato momento estamos vendo o risco soberano brasileiro punir a rentabilidade do nosso suposto ativo “livre de risco”, o Tesouro Selic, com o mercado exigindo mais prêmio para financiar o governo.

Tenho quatro notícias: três boas e uma má. Comecemos pela má para depois terminarmos nosso papo de hoje possivelmente mais leves do que começamos, afinal, é sexta-feira.

A má notícia é que a legislação para investimentos no exterior via fundos é muito restritiva, permitindo apenas 20% de exposição em fundos destinados ao investidor geral.

Para se obter exposição maior, é necessário ser investidor qualificado — aquele com mais de R$ 1 milhão em aplicações financeiras ou com certificações apropriadas.

A primeira boa notícia é para quem (ainda) não é considerado investidor qualificado: a CVM já avalia uma possível flexibilização para o investimento via fundos. A ideia, a princípio, seria passar para o patamar permitido de 40% de exposição no exterior. Ainda não é o cenário perfeito, mas já seria o dobro da exposição atual.

A segunda é para quem quer iniciar ou aumentar ainda mais a diversificação internacional: a oferta de fundos está mais quente do que nunca. Dezenas de novos fundos de investimento no exterior têm chegado ao Brasil nos últimos meses — alguns extremamente renomados, como o All Weather Portfolio, de Ray Dalio.

Por fim, a terceira, mas não menos importante: o fundo Vitreo FoF Melhores Fundos Global — que segue a carteira de fundos globais da série Os Melhores Fundos de Investimento — acaba de completar seis meses de vida com rentabilidade acumulada de 20,62% desde o início. Mais de 20% em seis meses é um belo de um alento para a carteira de um investidor brasileiro em 2020.

O fundo é destinado a investidores qualificados, mas há um meio de o investidor comum se expor à estratégia de maneira eficiente. A Vitreo lançou o FoF Melhores Fundos Blend, que investe 20% no FoF Global e os 80% restantes no FoF Melhores Fundos — que segue nossa carteira de fundos brasileiros.

A carteira conta com gestoras como Bridgewater, de Ray Dalio, Oaktree, de Howard Marks, AQR, de Cliff Asness, Pimco, Morgan Stanley, JP Morgan, Man Group, Vanguard, Schroder, Franklin Templeton, BlackRock — gigantes cujo patrimônio total sob gestão somado ultrapassa US$ 19,8 trilhões, ou 22 vezes o tamanho da indústria brasileira de fundos.

Meu amigo Rodrigo aprendeu a lição. Hoje, por morar no exterior, tem somente 20% de seu patrimônio no Brasil. Quando contei sobre o projeto do FoF Global ele me disse que desejava ter tido acesso a uma alternativa dessa enquanto estava na Argentina.

A lição foi aprendida de maneira dolorida, mas você não precisa correr o mesmo risco. Aliás, por falar em risco, temos lutado por maiores flexibilizações das regras de investimento no exterior justamente por entendermos que o risco maior é não estar diversificado globalmente, entre diferentes classes de ativos, gestoras, geografias e moedas.

Ao atingirmos a permissão de 40% de exposição no exterior via fundos, o próximo passo será brigar por 60%, 80% até chegarmos a 100%. Enquanto isso, seguimos com o mesmo mantra:

“Patrimônio não é sinônimo de proficiência e diversificação internacional não é risco, é proteção.”

Um grande abraço!

Felipe Arrais

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias