Felipe Miranda: IPOs: o princípio da contraindução — voltamos a comprar powerpoints?

Talvez minha maior dúvida como chefe de uma equipe de quase 40 analistas seja “o que é mais difícil: ensinar truques novos a cães velhos ou truques velhos a cães novos?”. Breve esclarecimento: uso a palavra “chefe” apenas na ausência de outra melhor, por essa ser a representação formal do organograma. Não os tenho necessariamente numa posição de hierarquia vertical. Mais aprendo com eles do que os ensino.

Entendo que a experiência conte muito para o investidor. Assim como na vida, somente a exposição a situações práticas pode treinar sua intuição, que nada mais é do que a capacidade de se reconhecer certos padrões de forma tácita e por vezes não estruturada, e criar um certo ceticismo, talvez até algum desconto, por supostas situações encantadoras.

Com os vários erros cometidos e machucados conquistados ao longo da caminhada, criamos uma certa casca, alguma desilusão que nos faz perder certo ímpeto inocente e nos devolve de novo ao chão, sem que nos descolemos perdidos em falsas esperanças. E aqui é esse mesmo o termo, porque machucados são conquistas. O acúmulo de situações adversas que nos mostra literalmente na pele a possibilidade de as coisas darem errado. Triste o homem (ou a mulher, ou o gênero que a pessoa quiser se atribuir) que não tem cicatrizes e machucados. O importante é que emoções eu vivi.

Para o neófito, por definição o novo é fonte de paixão. E a paixão lhe tira a racionalidade. Encanta-se facilmente com uma promessa revolucionária. Os velhos costumam ser mais conservadores, justamente porque não acreditam em promessas de futuro sem concretude ou materialidade. Para impormos o novo sobre o velho, havemos de encontrar substância na proposta e referendá-la em coisas tangíveis. A Revolução Francesa será ótima, até que desemboque no Período de Terror. Daí a preferência por reformas às revoluções.

Não me surpreendo com o novo investidor atraído pelas promessas de trading de seu influenciador favorito, tampouco pelo IPO que chega à praça. Empresa de alto crescimento, que fará a próxima disrupção, addressable market gigante, empreendedor visionário, tech, superapp, cloud computing, machine learning, inteligência artificial. Palavras bonitas reunidas muitas vezes em acrônimos pomposos para justificar um powerpoint. Sim, pasmem! Voltamos a comprar powerpoints.

O que me espanta, de fato, é investidores antigos ainda se atraírem por esse tipo de coisa. São institucionais, atraídos também por falsas promessas. Não são argumentos bonitos. São por vezes mentiras mesmo. Ou, como já ouvi de certos heróis empreendedores: “não estamos mentindo, estamos antecipando a verdade”, justificando — para si mesmos, claro, não para os outros — por que falavam ao mercado um número superior de captação num respectivo mês frente ao efetivamente apurado. Uma moral um pouco elástica, para dizer o mínimo.

Estamos cometendo rigorosamente o mesmo erro. Não aprendemos nada. Parecemos estar diante do clássico princípio da contraindução de Mário Henrique Simonsen. “Uma experiência que dá errado inúmeras vezes deve ser repetida até que dê certo.”

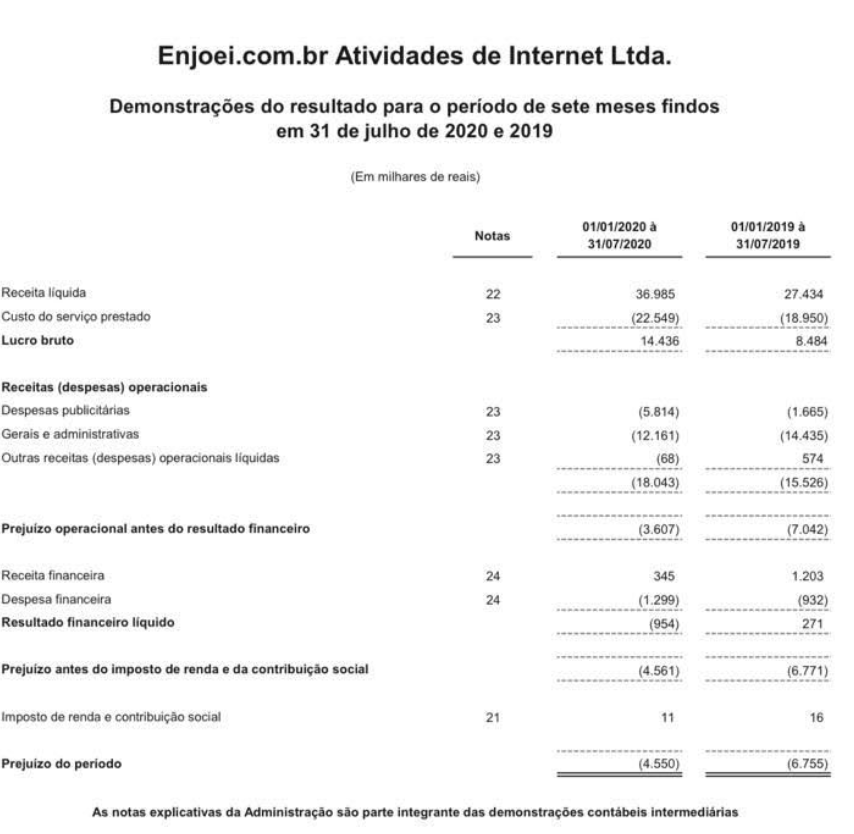

Por favor, ligue os pontos. Primeiro a manchete, do site MoneyTimes:

“IPO do brechó online Enjoei pode movimentar até R$ 1,8 bilhão”

Agora, a imagem, que, sabemos, vale mais do que mil palavras:

No mundo de onde eu venho, essas coisas não conversam. É de enjoar mesmo. Peço desculpas pela imagem antiestética, mas a falta de limite dos bankers e, ainda pior, a capacidade de acreditar de determinados investidores causam a literal ânsia de vômito.

Reconheço que o mundo de juros muito baixos e liquidez abundante valoriza o “growth” (o crescimento) mais que o “value” (o valor já existente). Podemos empurrar tudo lá para a perpetuidade e trazer a valor presente por uma taxa muito baixa, justificando quase qualquer valuation (se você desconta um fluxo por uma taxa que é zero, aquilo converge assintoticamente ao infinito). Talvez nem isso pudéssemos, porque importa ao valor dos ativos a taxa de juro de longo prazo, que segue alta no Brasil, mas vamos dar essa colher de chá. Precisa haver alguma materialidade nas promessas. Possivelmente, pela proximidade da taxonomia, estejamos confundindo com premissas. São coisas bem diferentes, cujo mínimo de rigor metodológico faria cair por terra.

Compramos uma série de X empresas que eram powerpoints. Depois, apontamos um culpado e o defenestramos, como se nós mesmos, aqui como representação do mercado de capitais, não tivéssemos nada a ver com isso. Fizemos um ciclo grande — e irresponsável — de IPOs de incorporadoras no começo dos anos de 2010, algumas delas que sequer eram empresas, mas um catado de empreendimentos imobiliários de uma ou duas famílias. Deu no que deu — e agora voltamos a empurrar dezenas de incorporadoras. Já tem até curso de “incorporador, aprenda a levar sua empresa à Bolsa”. Sim, é verdade.

Podemos nos atrair por casos de crescimento. Não há o menor problema nisso. Mas que haja alguma substância. E, acima de tudo, que cometamos erros novos.

Em live ontem no private do Itáu, Bruno Levacov, da Atmos (esses caras, pra mim, são os melhores; a Dynamo não conta, joga outro campeonato), resumiu com sua precisão de sempre. Algo mais ou menos assim: “Quanto maior a janela de IPOs fechada, maior a ânsia por preencher o mais rápido possível o mercado com novos negócios quando a janela reabre. Tem bons negócios e negócios que não fazem muito sentido, é nosso papel separar. Para a gente não é tão fácil comprar uma empresa que está chegando ao mercado, temos um processo de diligência, no começo não tem tanta informação. Temos visto precificação com certo desbalanço comparado aos ativos já existentes no mercado. Nossa participação tem sido tímida nos IPOs, temos entrado em poucos e com investimento baixo”.

Breve parêntese, porque merece: houve dois outros momentos na live em que eu tive vontade de entrar no computador e dar um abraço no apresentador. Duas lições de humildade, vindas de um gênio.

Na primeira, mandou algo assim: “Acreditamos na diversificação de portfólio. Não tentamos ser o melhor fundo do ano; tentamos não cometer erros significativos, é a melhor forma de entregar retorno ao longo do tempo. Não tentar ser o herói e acertar o tema do momento. A palavra ‘convicção’ é um palavrão aqui, não temos convicção de nada. Partimos do pressuposto de que sempre podemos estar errados. No longo prazo não tem que tentar ser brilhante, tem que evitar ser estúpido”.

Na segunda: “Enfrentamos pela primeira vez uma crise de peito aberto, sem proteção, sem caixa, mas esta crise não foi telegrafada como as anteriores, foi fruto de um black swan solitário, não tinha como se defender”.

A humildade é virtude rara e, curiosa e intuitivamente, a percebo nos melhores. Talvez seja até documentado na ciência: “unskilled and unaware of it”. Google it — ao menos enquanto não quebram o monopólio do Google, está lá disponível.

Antes de encerrar, queria recuperar o texto de ontem, em que falei das ideias de William O’Neil. Além do método CANSLIM, em seu livro “How to Make Money in Stocks”, ele apresenta uma lista de 18 erros típicos do investidor. Gostaria de dividir aqui quatro pontos que me são bastante caros:

1 — “Um hábito muito ruim é de fazer preço médio em suas compras, de ir comprando para baixo, à medida que cai. Você está aumentando suas apostas num ativo perdedor e colocando dinheiro bom e novo atrás de dinheiro ruim. Essa estratégia amadora e muito comum pode produzir sérias perdas e levá-lo para baixo junto com uma pequena porção de grandes perdedores.”

2 — “Especuladores de primeira viagem querem aniquilar o mercado, fazer uma grande tacada (o original é ‘want to make a killing in the market’; desculpem pela tradução ruim). Eles querem muito, muito rápido, sem o estudo necessário e a preparação para isso, sem adquirir os métodos essenciais e as requeridas habilidades. Eles estão procurando por uma forma fácil de ganhar uma grana rápida sem despender muito tempo, um esforço em realmente aprender o que estão fazendo.” Seria desnecessário eu acrescentar que isso não existe no mercado financeiro, nem em qualquer outra área de atuação da vida.

3 — “Pequenos investidores se preocupam demais com taxas e comissões e se esquecem do essencial, o que seria de fato um diferencial de retorno líquido no longo prazo. Seu principal objetivo deveria ser ter um bom lucro líquido (e não se focar em minimizar taxas). Excesso de preocupação com taxas normalmente resulta em investimentos ruins, de modo a minimizar taxas.” Aqui gostaria de adicionar algumas palavras. Há um mito, principalmente no Brasil, um discurso “do bem”, politicamente correto, de que o investidor não se preocupa como deveria com custos, taxas e comissões. Eu acho o contrário. Que ele se preocupa demais. O sujeito não topa pagar corretagem, mas admite entrar numa ação ruim que vai cair 30% — a corretora em que ele opera, não tem um bom research, porque, claro, sem corretagem, a corretora não tem margem suficiente para contratar um bom research. Evidentemente, seria muito melhor pagar R$ 10 de corretagem por operação e comprar uma ação que sobe 30%. Ele não topa pagar taxa de administração para o gestor de um fundo. Investe sozinho e monta carteiras ruins, enquanto as gestões profissionais seguem com ótimos retornos anuais (já depois de taxas). Outro problema típico: ninguém topa pagar por custos explícitos, mas adora pagar “hidden costs”, custos escondidos, como se “o que os olhos não veem, os bolsos não sentem”. Ele não quer pagar taxa de administração em um fundo que investe no exterior. Ele é muito mais esperto. Investe direto lá fora, sem precisar pagar nada pra gestor algum. Afinal, ele tem corretagem zero na corretora que lhe dá acesso aos mercados internacionais — e, sem saber, paga 5% de spread no câmbio (a taxa de administração do fundo era 1% ao ano e o spread para o institucional dificilmente superava 0,25%; economizou 1,25%, porque preferiu pagar 5%, um gênio!). Não aceito pagar corretagem em ações, mas pago 8% na cabeça para meu assessor de investimento num COE de quatro anos, porque quero capital protegido e não aceito perder dinheiro (claro que o AAI não informa que está te cobrando 8% por taxa de colocação e distribuição; ele vai apenas informá-lo que a cobrança máxima é de 2% ao ano — você multiplica por quatro anos e traz tudo para um pagamento na cabeça e chega aos módicos 8% na cabeça. Não usarás o santo nome da Pimco em vão; aí você fala e a turma fica brava, coisa chata). O mesmo vale para a informação. Você não topa pagar por informação. Aí, como bem resume Yuval Harari e até mesmo o documentário famoso sobre redes sociais, você vira o próprio produto e acaba pagando (muito mais sem saber). Um grande amigo que mexia com gestão de grandes fortunas me diz que costumava apresentar dois modelos de cobrança a seus clientes. No primeiro, se cobrava 0,8% ao ano e todos os rebates e demais taxas eram devolvidos ao investidor. Ele largava de -0,8%, não pagava mais nada e ia tendo abatimentos à medida que os rebates iam caindo. No outro método, ele não pagava nada de cara e abria mão dos rebates, que ele pagava mas não via. O segundo método implicava custos superiores a 1% ao ano e era normalmente o preferido.

4 — “Investidores novatos tendem a colocar ordens de compra ou venda com um preço limite. Eles raramente colocam ordens a mercado. Barganham poucos centavos e muitas vezes deixam de entrar num grande movimento de valorização.” Você não compra a R$ 16,30, porque colocou a ordem a R$ 16,27. Cinco meses depois a ação está R$ 25. “Ordens a um preço limite costumam resultar em perder completamente grandes movimentos de mercado.” Aposte centavos para ganhar dólares, nunca aposte dólares para ganhar centavos.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias