Fundos mono ação ou compra direta na bolsa: o que é melhor?

Não há fórmula mágica no mercado financeiro. Todo investidor quer, ao fim e ao cabo, maximizar seus ganhos. No entanto, há uma constelação de outros fatores não-quantificáveis, ligados à personalidade de cada indivíduo, que pesam sobre cada decisão.

No caso do investimento em ações, uma comparação entre os chamados fundos “mono ação” e a compra direta na bolsa ajuda a ilustrar como nem tudo são números.

Os fundos mono oferecem uma abordagem simplificada para investir em uma única ação ou em um grupo limitado delas. Sob a batuta de gestores profissionais, esses fundos são ideais para quem prefere deixar decisões financeiras nas mãos de especialistas.

Mas essa comodidade vem com um preço: as taxas de manutenção dos fundos podem corroer retornos no longo do tempo. Além disso, os investidores ficam à mercê das escolhas de um gestor, nem sempre alinhadas a seus próprios interesses.

A compra direta de ações na bolsa elimina esse problema. Aqui os investidores têm controle total sobre suas decisões de investimento, podendo construir uma carteira diversificada de acordo com seus próprios critérios e metas.

Mas essa liberdade também implica em alguns desafios, como a necessidade de conduzir análises detalhadas, monitorar constantemente o mercado e tomar decisões rápidas em resposta às constantes mudanças de conjuntura.

Fundos mono e compra direta também contrastam em diversificação. Enquanto os primeiros oferecem pouca ou nenhuma diversificação, concentrando os investimentos em apenas algumas empresas, a compra direta permite aos investidores construir uma carteira mais abrangente, reduzindo o risco proporcional oferecido por cada empresa.

Em termos objetivos, a compra direta de ações tende a ser mais econômica a longo prazo, ao menos para investidores que negociam com frequência. Os custos de corretagem e taxas de custódia que incidem sobre a compra direta são, de modo geral, inferiores às taxas de gestão cobradas pelos fundos mono.

Mas antes de cravarmos qualquer conclusão, vejamos mais de perto as características e o desempenho desses fundos.

Um resumo dos fundos mono ação

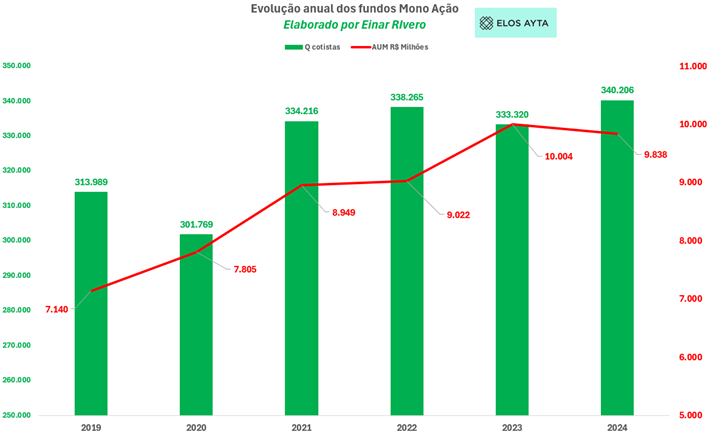

Em fevereiro de 2024, temos mais de 340 mil cotistas de fundos mono ação na indústria de fundos, maior quantidade em amostras anuais desde 2019.

São R$ 9,8 bilhões investidos, o que representa um ticket médio por cotista de R$ 29 mil. Para se ter uma ideia, o maior ticket médio registrado, em 2023, foi de R$ 30 mil.

A mediana da taxa de administração dos fundos em fevereiro de 2024 é de 1,5%, com um mínimo de 0,05% e máximo de 3,5%.

Fundos mono ação com maior número de cotistas

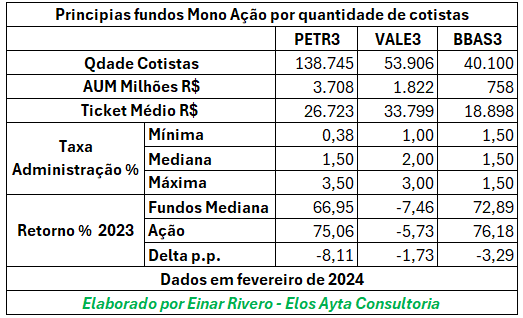

Os campeões em número de cotistas em fevereiro de 2024 são os fundos da Petrobras ON (PETR3), com mais de 138 mil cotistas e um AUM (Assets Under Management, ou Ativos Sob Gestão) de R$ 3,70 bilhões. Isso representa um ticket médio de R$ 26.723, com taxas de administração de 1,5% (mediana), 0,38% (mínima) e 3,5% (máxima).

Note-se que a mediana da rentabilidade dos fundos mono ação alocados em PETR3 no ano passado foi de 66,95%, enquanto a ação teve uma rentabilidade de 75,06%. Isso significa que os investidores dos fundos mono ação deixaram de ganhar 8,11 pontos percentuais no ano de 2023 por terem investido seus recursos em fundos mono ação, ao invés de adquirirem papéis por conta própria na B3.

O segundo fundo com o maior número de cotistas é o da Vale ON (VALE3), com 53.906 cotistas. No mercado, a ação registrou uma queda de -5,73% em 2023, enquanto a mediana da queda dos fundos mono ação foi de -7,46%. Ou seja, houve perda de 1,73 pontos percentuais no fundo, em relação à ação negociada diretamente.

A terceira ação mais alocada é a do Banco do Brasil ON (BBAS3), com 40.100 cotistas e AUM de R$ 758 milhões. Os fundos tiveram rentabilidade de 72,89% em 2023, enquanto a ação se valorizou em 76,18% – diferença de 3,29 pontos percentuais.

Gestores com maior número de cotistas mono ação

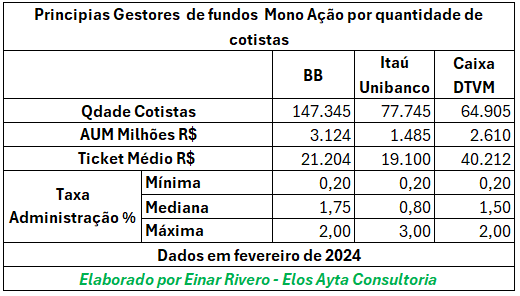

O Banco do Brasil lidera a lista, com 147.345 cotistas, um AUM de R$ 3,12 bilhões e ticket médio de R$ 21.204. A mediana da taxa de administração dos fundos do BB é de 1,75%, com a menor taxa sendo de 0,20% e a máxima de 2,0%.

O Itaú Unibanco ocupa a segunda posição, com 77.745 cotistas e um AUM de R$ 1,48 bilhão. A maior taxa de administração dos fundos do Itaú Unibanco é de 3,0%, enquanto a menor é de 0,20%.

A Caixa DTVM vem em terceiro lugar, com 64.905 cotistas e o maior ticket médio: R$ 40.212 por cotista. Sua maior taxa de administração é de 2,0%, e a menor, 0,20%.

Para além dos números

Os números não mentem: vimos que os fundos mono ação geralmente apresentam rentabilidade inferior à de um investimento direto em ações individuais. Mesmo assim, essa modalidade continua atraindo uma quantidade expressiva de cotistas. O que explica isso? Todas essas pessoas enlouqueceram e decidiram desperdiçar seu dinheiro?

- Receba matérias especiais do Money Times + recomendações de investimentos diretamente em seu WhatsApp. É só clicar aqui e entrar na In$ights, comunidade gratuita.

É claro que não. Esse aparente paradoxo nos ajuda a entender como o mundo dos investimentos é complexo e cheio de nuances. Informação é poder, e por isso julgamos importante esclarecer essa disparidade entre os ganhos de fundos mono e compra direta, para que cada investidor exercite um olhar crítico sobre suas opções.

Além de avaliar o histórico de rentabilidade de uma ação ou fundo, é preciso conhecer as taxas de administração e as estratégias de cada fundo ou gestores. Essa abordagem criteriosa nos ajuda a tomar decisões mais bem informadas. Afinal, a popularidade de um investimento nem sempre se traduz em rentabilidade.

Mesmo assim, é natural e esperado que os fundos mono continuem atraindo um grande número de pessoas. Trata-se de uma escolha perfeitamente racional: para muitos, a comodidade de deixar decisões financeiras nas mãos de gestores profissionais, somada à (suposta) diversificação oferecida pelos fundos, é atrativo suficiente para compensar eventuais desvantagens em termos de rentabilidade.

Prova disso é que os gestores mais proeminentes de fundos mono, como Banco do Brasil, Itaú Unibanco e Caixa, são também os que possuem maior número de cotistas. Essas instituições financeiras desfrutam de uma reputação consolidada e de uma base de clientes fiéis, o que lhes confere vantagem significativa.

Essa escolha, em suma, tem que ser pessoal. Há quem prefere a abordagem mais autônoma, mais ágil e potencialmente mais lucrativa da compra direta. Há também quem valoriza a comodidade e expertise dos fundos, mesmo ciente de que, no longo prazo, há perdas prováveis de rentabilidade.

Ambas são estratégias válidas, que devem estar adequadas aos objetivos, ao tempo disponível e à tolerância de risco de cada um. Nos investimentos, como em quase tudo na vida, o essencial é encontrar o que funciona melhor para você.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias