O que tem feito os lucros do S&P 500 crescerem e como a guerra no Irã pode impactar esse movimento

O ponto central da temporada de resultados do S&P 500 é simples: o índice entregou mais um trimestre muito bom de lucros, e o número agregado continua forte o suficiente para sustentar a narrativa de resiliência do índice.

Com quase todas as empresas já tendo divulgado os seus números, 73% bateram o mercado, e o lucro consolidado cresceu 13% a/a, bem acima dos 7% esperados no início da temporada.

A conclusão aqui é que a barra de resultados estava baixa demais, e o índice voltou a surpreender para cima.

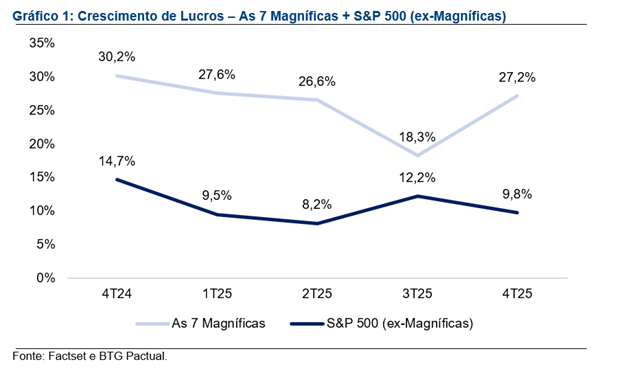

Os resultados do S&P 500 estão crescendo de maneira consistente há mais de 1 ano

Esse resultado ganha ainda mais peso porque não foi um evento isolado: o 4T25 marca também o quinto trimestre consecutivo de crescimento de lucros acima de dois dígitos no S&P 500.

Em ciclos normais, cinco trimestres seguidos nessa faixa costumam vir acompanhados de uma narrativa de expansão de qualidade, difusão e confiança no crescimento da maioria das empresas.

A leitura prática, porém, é que o ciclo está forte, mas mais “seletivo” do que parece quando olhamos só as notícias mais recentes.

Como foi a performance das empresas em geral (excluindo as 7 Magníficas)

O principal alerta da temporada está na baixa difusão do crescimento de lucros, que não avançou, movimento que está oposto à performance de mercado do S&P 500 no ano, com mais de 300 empresas com uma performance acima do índice.

Quando excluímos as 7 Magníficas (Apple, Nvidia, Meta, Microsoft, Amazon, Alphabet e Tesla), o ritmo de crescimento do LPA (lucro por ação) das outras 493 empresas desacelerou para 9,8% a/a no 4T25, versus 12,2% no 3T25.

Ou seja: o S&P 500 continua crescendo bem, mas o crescimento não está sendo difundido entre as companhias.

E a rentabilidade das companhias aumentou

Do lado de rentabilidade, o trimestre trouxe um reforço positivo: a margem líquida do S&P 500 subiu 20 bps, de 13,1% para 13,3% nesse trimestre.

Isso sugere eficiência operacional, mas também uma composição cada vez mais favorável, dado o peso cada vez maior de tecnologia e comunicação no consolidado e as maiores taxas de crescimento desses setores versus o índice (excluindo as 7 Magníficas).

Uma nova América está nascendo: setor industrial foi melhor do que tecnologia

O dado setorial mais interessante do 4T25 foi o desempenho das empresas industriais, com surpresa de LPA de 28,6% versus o consenso, cerca de 3 vezes acima da surpresa de tecnologia (8%).

Em paralelo, saúde, consumo discricionário, materiais básicos, financeiro e consumo não discricionário ficaram essencialmente em linha (até 5% de surpresa), e serviços básicos foi o único setor com surpresa negativa (-1,6%).

Ou seja, o mercado pode estar concentrado em poucas narrativas, mas estamos observando cada vez mais a expansão dos investimentos nos EUA e a recuperação dos EUA como potência industrial e manufatureira após anos de baixos investimentos.

Por que as principais empresas do mundo de tecnologia estão performando mal em 2026?

O mercado parece ter olhado menos para a qualidade do trimestre e mais para dois pontos: investimentos maiores e menor clareza de monetização imediata dos investimentos em IA.

Em outras palavras, a temporada mostrou crescimento ainda sólido das principais companhias de tecnologia do mundo, mas com o investidor exigindo mais “prova de retorno” e menos disposto a pagar apenas por narrativa.

A conclusão é que, hoje, bater o consenso não é suficiente; o mercado quer entender a trajetória de fluxo de caixa e os retornos dos investimentos dessas companhias.

Em 2026 o mercado está mais cético com novos investimentos em IA, após 3 anos exuberantes de performance

Nos hyperscalers (Meta, Microsoft, Amazon e Alphabet), isso ficou explícito na revisão positiva de US$ 120 bilhões no capex para 2026 versus as estimativas iniciais do consenso.

Esse tipo de revisão costuma ser ótima notícia para a cadeia de infraestrutura de IA, mas tende a ser uma notícia ambígua para as próprias ações no curtíssimo prazo, porque aumenta a sensibilidade a qualquer frustração de monetização.

A conclusão é que o mercado está tratando capex como “risco de execução”, não como “garantia de crescimento”, pelo menos por enquanto.

A Meta foi a exceção e, por isso, virou o melhor exemplo do que o mercado quer ver, subindo 10%. O motivo foi a combinação de aceleração dos negócios tradicionais em anúncios com sinais mais claros de monetização de IA (anúncios, Reels e recomendação) — isto é, investimento alto, mas com retornos.

Por que a Nivida caiu mesmo após um resultado positivo?

A Nvidia também ilustra bem essa fase do ciclo de mercado. Os números foram fortes e acima do consenso, com receita de US$ 68,1 bilhões, mas a ação caiu 4% após o resultado.

A interpretação mais provável é que o mercado está precificando a hipótese de “pico de lucros” e que deveriam, no longo prazo, mostrar uma desaceleração devido aos menores investimentos em infraestrutura de inteligência artificial.

A nossa leitura é que esse ceticismo parece prematuro diante da elevada demanda estrutural por capacidade computacional e novas aplicações de IA artificial que ainda estão apenas começando, com destaque para a IA física.

E como a guerra atual no Oriente Médio influencia os meus investimentos?

Apesar da incerteza quanto à duração da guerra no Oriente Médio e aos seus impactos negativos sobre a inflação e o crescimento global, historicamente, conflitos geopolíticos tendem a não dominar a narrativa do mercado financeiro no médio prazo. Ou seja, os fundamentos econômicos tendem a prevalecer sobre as notícias.

Em outras palavras, em períodos de medo e incerteza, os retornos em ações podem ser maiores, justamente porque a aversão ao risco aumenta e os ativos são precificados com desconto.

É importante lembrar também que, em última instância, são os fundamentos econômicos que determinam a economia e os mercados.

E, quando olhamos para os EUA, os dados reforçam esse ponto: o Federal Reserve informou que os balanços patrimoniais das famílias estão sólidos, não apenas no agregado ou entre as famílias de maior renda, mas em todas as faixas de renda.

Para ilustrar, a dívida como percentual do patrimônio líquido das famílias mais pobres do país está atualmente em 16,1%, após recuar gradualmente de 20% no início da década e, tecnicamente, atingir agora o menor nível desde 1999.

E vale sempre lembrar o que, no fim do dia, move o S&P 500: o consumidor americano. O consumo nos EUA representa mais de dois terços do PIB do país (cerca de US$ 20 trilhões) e, se fosse uma economia separada, teria escala comparável à da China. Até aqui, essa força segue positiva, em expansão e com baixa alavancagem.

Concluindo…

Em conclusão, o cenário para o S&P 500 em 2026 revela um mercado de fortes fundamentos, mas que exige maior seletividade do investidor. Embora a resiliência dos lucros seja evidente, com o quinto trimestre consecutivo de crescimento de dois dígitos, o otimismo agora é temperado pelo ceticismo quanto ao retorno imediato dos investimentos em IA e pelas incertezas geopolíticas no Oriente Médio.

No entanto, o surgimento de uma “Nova América” industrial, a resiliência do consumidor americano e a eficiência operacional das companhias sugerem que, apesar do ruído das manchetes de guerra, os fundamentos econômicos tendem a prevalecer no médio prazo. O investidor que focar em empresas com capacidade real de monetização e fluxo de caixa sólido estará melhor posicionado para transformar o prêmio de risco atual em retornos consistentes.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias