Haja coração: O que a convocação do Tite e o petróleo têm em comum

Essa semana muitos de vocês aguardaram ansiosos o anúncio dos jogadores convocados para representar a Seleção Brasileira na Copa do Mundo do Catar, que começa em menos de duas semanas.

Eu, um apaixonado pelo esporte bretão, estava com um olho nos mercados e um fone de ouvido na coletiva do técnico Tite.

E se tem uma coisa que eu posso me gabar é de que não fui pego de surpresa com a lista final — ok, eu não esperava a convocação do Gabriel Martinelli, confesso.

Mas o principal ponto de discussão foi a decisão do senhor Adenor de levar o multicampeão-porém-atualmente-desempregado Daniel Alves. Tinha em minha cabeça que o fato dele não ter conseguido levar o atleta quatro anos atrás na Copa da Rússia pesou na decisão do comandante canarinho.

Caso eu fosse o responsável em tomar tal decisão, não levaria o jogador. Mas tenho que admitir que entendo os possíveis motivos que levaram o técnico do escrete canarinho em ir na contramão da opinião dos comentaristas esportivos e os mais de 200 milhões de treinadores espalhados pelo país.

Um jogador experiente, que já demonstrou (e muito) o seu valor e ainda é altamente respeitado pelos seus companheiros de Seleção. Pode estar vivendo os últimos momentos da carreira, mas caso seja necessário lançar mão em uma partida complicada acredito que a bola não vai queimar no pé dele — obviamente, jogando na posição em que ele fez a sua fama mundial, e não como um meio-campista moderno.

E penso que muitos investidores, não apenas no Brasil como no mundo, tem uma visão similar com o investimento em ativos ligados ao petróleo.

Por que eu investiria em um recurso escasso, altamente poluente e alvo de diversas críticas por parte de governos e tantos outros atores globais?

A resposta, na minha visão, é simples: porque ele é ainda altamente necessário no nosso cotidiano.

Não que a Seleção Brasileira seja dependente do Daniel Alves. Mas a posição de lateral-direito é uma das mais precárias no Brasil hoje (para quem teve a oportunidade de ver o Cafú em ação, chega a ser até difícil fazer uma comparação com o que temos disponível atualmente).

Temos bons valores, mas que ainda precisam se provar um pouco mais. E isso fica difícil em uma Copa do Mundo — experiência nessas horas pode fazer a diferença.

A mesma coisa pode ser dita das energias renováveis. Obviamente elas serão necessárias no futuro para que consigamos reduzir o impacto ambiental decorrente da queima de combustíveis fósseis.

Mas como podemos tentar ser heptacampeões do mundo sem ser hexa? Como ter uma frota formada majoritariamente de veículos elétricos sem ter a infraestrutura necessária para tal?

Sem contar nos outros desafios cotidianos, os quais seriam praticamente impossíveis de serem resolvidos rapidamente. Como aquecer as residências de milhões de europeus sem o uso do gás natural? Ou movimentar cargas para os consumidores finais sem o uso de combustíveis como gasolina e diesel?

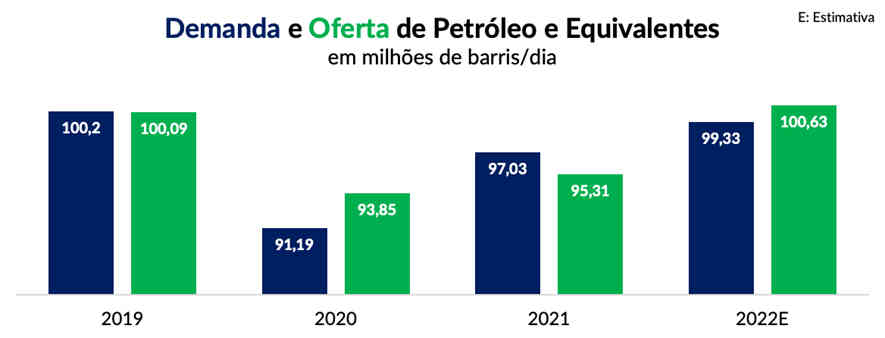

A reabertura das economias pós-Covid fez com que a demanda retornasse a níveis anteriores à pandemia. Só que a oferta, ainda que no papel volte para os patamares de 2019, sofre com as sanções impostas ao petróleo russo por conta da invasão da Ucrânia por parte do país comandado por Vladimir Putin — que representa quase 11% da produção global da commodity.

Gráfico 1. Demanda e oferta de petróleo e equivalentes por ano | Fontes: OPEP e Empiricus

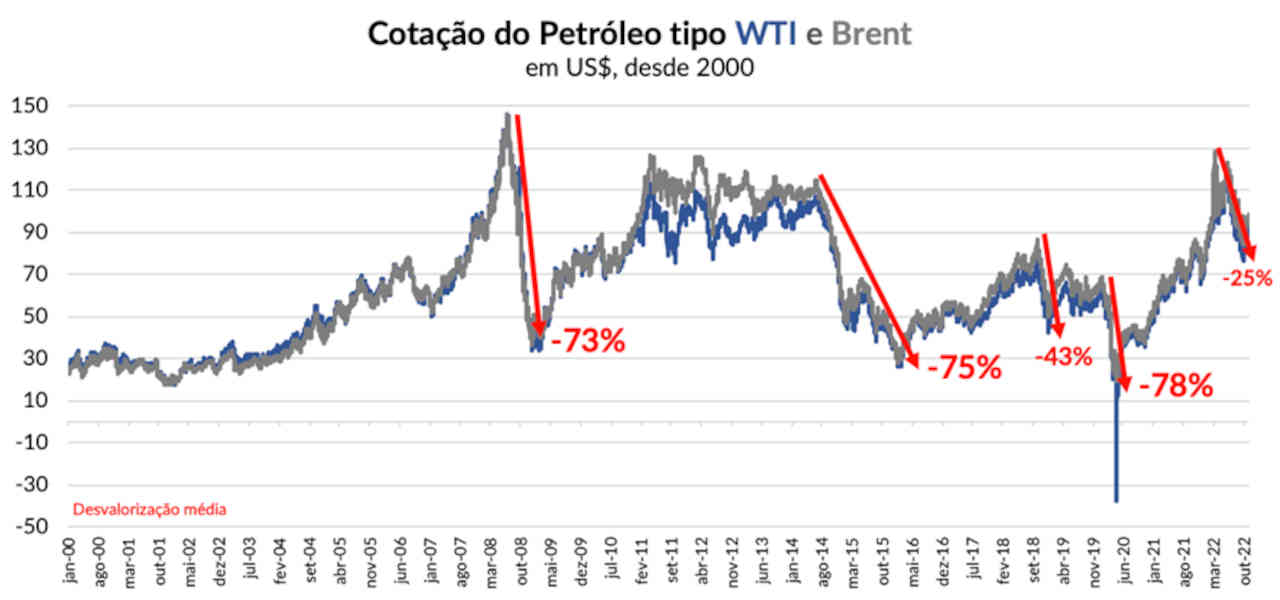

Ainda que já tenha recuado significativamente desde o auge do conflito em terras ucranianas, os preços dos barris tipo WTI e Brent permanecem em uma região muito acima do observado nos últimos cinco anos.

Gráfico 2. Cotação do petróleo tipo WTI e Brent desde 2000 | Fontes: Bloomberg e Empiricus

Importante notar, contudo, que fortes desvalorizações no preço da commodity ocorrem e com uma velocidade que assusta até os investidores mais experientes. Mas também é relevante ter em mente que os últimos episódios de grandes quedas nas cotações do petróleo envolvem cenários distintos.

A desvalorização ao final de 2008 está intrinsecamente ligado a Grande Crise Financeira, que teve o seu marco com a falência do banco de investimentos Lehman Brothers. Com isso, as perspectivas de crescimento global foram revistas para baixo de maneira significativa (o que de fato acabou acontecendo), impactando assim a demanda por petróleo nos meses subsequentes.

Já em meados da década passada, a desvalorização de mais de 75% ocorreu por conta da entrada de diversos produtores de petróleo do óleo de xisto (‘shale oil’). Naquela época, a indústria de “fracking” era visto como um grande disruptor no setor, fazendo com que as analistas revisitassem as suas projeções para a oferta da commodity para cima — derrubando os preços para patamares similares aos do início dos anos 2000.

A queda de mais de 40% ao final de 2018 tem uma ligação direta com o aperto monetário promovido pelo Federal Reserve, já comandado por Jerome Powell. Com o Banco Central americano voltando a subir os juros após muito tempo perto de zero, muitos investidores viram isso como um prenúncio de tempos sombrios para a economia global.

No auge da pandemia, com as pessoas evitando sair de suas residências, ocasionou um daqueles fatos que certamente entraram para os livros de histórias sobre investimentos, quando o petróleo do tipo WTI ficou abaixo de zero (com os produtores não tendo capacidade para manter o nível de estoques, uma vez que o consumo caiu abruptamente de uma hora para a outra).

Portanto, o recuo da ordem de 25% ainda parece pouco quando comparado com esses outros eventos anteriores. Só que alguns fatores importantes estão presentes nas condições atuais, o que impede uma comparação simples com esses episódios recentes.

O mais claro dele é a questão envolvendo a Rússia. Até que esse problema seja resolvido, 10% da oferta global de petróleo fica com sua destinação comprometida. Mesmo com o Fed aumentando os juros no ritmo mais veloz em mais de 30 anos, o que deve arrefecer o crescimento global (e, consequentemente, a demanda por óleo), a redução no consumo não vem em meio a um mercado equilibrado.

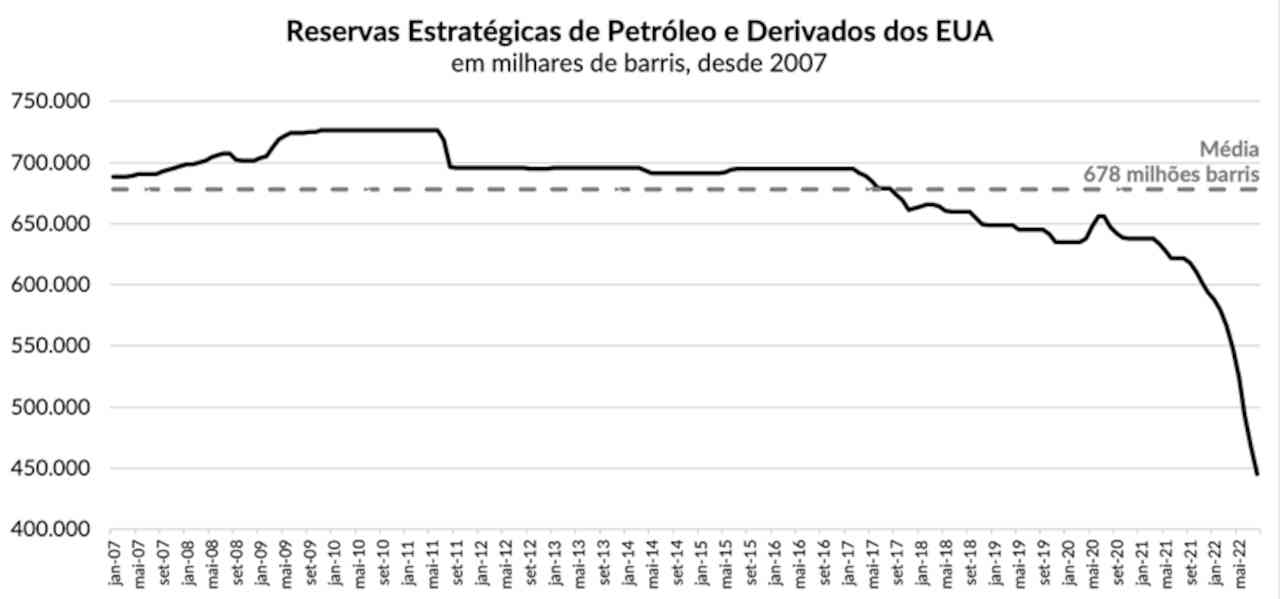

Além disso, para combater a alta nos preços dos combustíveis, os Estados Unidos tem utilizado as suas reservas estratégicas para evitar que haja um impacto substancial na inflação (até agora, sem sucesso). Uma vez que essas reservas deverão ser reconstituídas, o próprio governo americano anunciou que estaria disposto a comprar a commodity em um intervalo de preços entre US$ 67 e US$ 72 ou inferior.

Gráfico 3. Reservas estratégicas de petróleo e derivados dos Estados Unidos desde 2007 | Fontes: Bloomberg e Empiricus

Sem falar que as próprias empresas do setor tem reduzido os investimentos nos últimos anos, pressionadas principalmente pelos investidores que tentam convencer as companhias de migrarem seus negócios para o de energias renováveis.

Considerando as 50 maiores produtoras do mundo (que englobam 85% do valor de mercado total desse segmento), o valor gasto em investimentos em capital (‘capex’, em inglês) nos últimos doze meses totalizou US$ 363 bilhões (72% do total investido). Em 2019, esse montante foi superior a US$ 408 bilhões.

Ou seja, uma conjuntura em que o preço do barril de petróleo apresente desvalorização à lá 2008 ou 2015-2016 não parece ser o cenário-base atual do mercado. Para tal, os preços deveriam recuar para a casa dos US$ 25 e US$ 45 — não podemos dizer que seja algo impossível, mas improvável, sim.

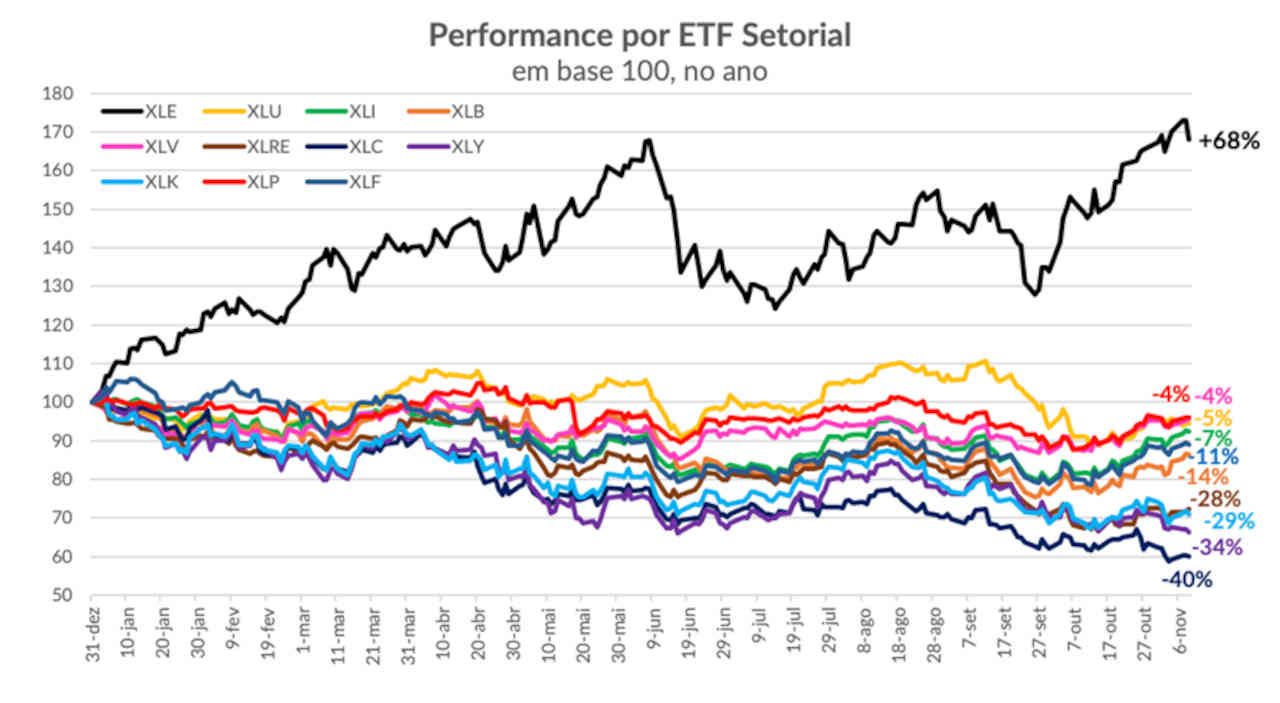

Isso tem feito com que os investidores voltassem a apostar nas ações do setor: o Energy Select Sector SPDR Fund (NYSE: XLE) é o único ETF setorial com resultado positivo no ano, com valorização superior a 60%.

Gráfico 4. Variação (em base 100) por setor no ano | Fontes: Bloomberg e Empiricus

Ainda assim, com um cenário desafiador para os investidores globais, a aposta no setor de Energia é o único no momento que parece dar uma margem de segurança ao investidor caso as coisas não saiam conforme o previsto.

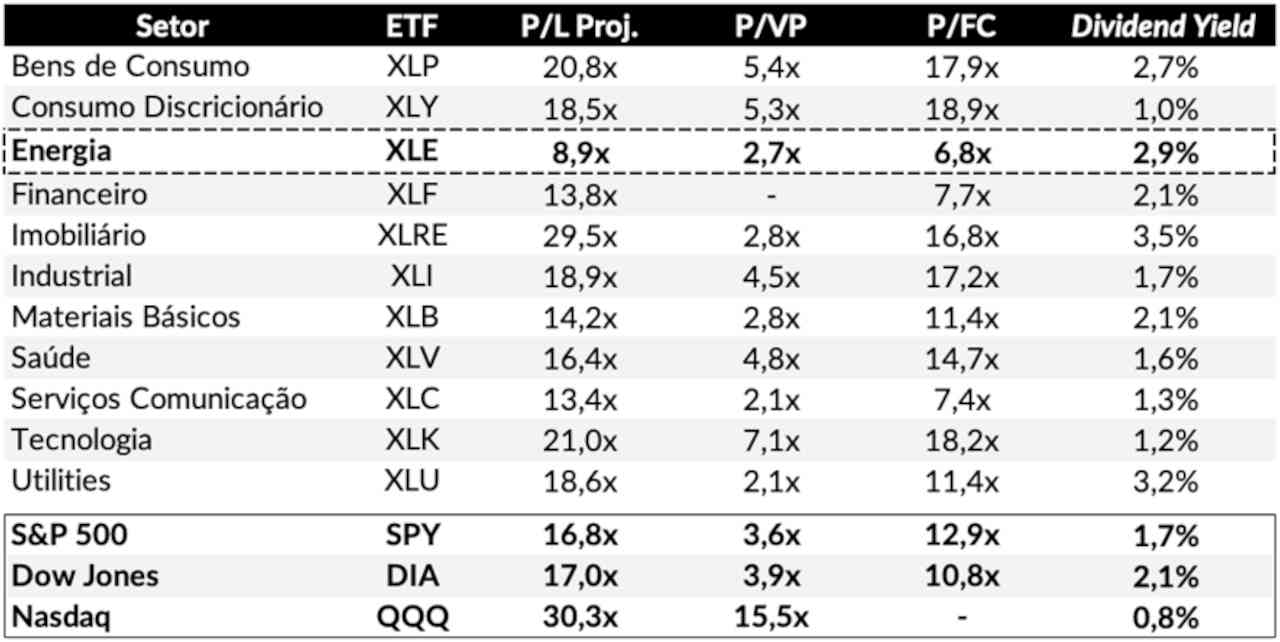

Tabela 1. Múltiplos e indicadores dos ETFs setoriais e dos principais índices | Fontes: SPDR, Invesco e Empiricus

Dentre as alternativas, a mais simples é por meio do ETF XLE, para ter uma carteira diversificada e assim reduzir o risco do investimento. Para aqueles que queiram teses mais específicas, acho que o mais seguro é apostar nas maiores empresas do setor — casos de Chevron (B3: CHVX34 | NYSE: CVX) e Exxon Mobil (B3: EXXO34 | NYSE: XOM).

Já as gigantes europeias, como BP (B3: B1PP34 | NYSE: BP), Shell (B3: RDSA34 | NYSE: SHEL) e Total Energias (NYSE: TTE), apesar de negociarem a múltiplos ainda mais convidativos que suas rivais da Terra do Tio Sam (um P/L projetado médio na casa das 4 vezes, ante 8 vezes das americanas), ainda correm o risco de verem seus lucros serem taxadas pelos governos locais para auxiliarem no momento difícil que vive a região.

Mesmo que muitos podem dizer que o investimento em petróleo é algo do passado e que dificilmente dará retorno, aos preços atuais acho que é válido uma pequena parcela alocada nesse segmento. Assim como o Daniel Alves na Copa, não descarto as chances desse investimento dar alegrias ao investidor.

*Enzo Pacheco é formado em Administração pela Universidade Federal do Espírito Santo e pós-graduado em Operador de Mercado Financeiro pela FIA. Um entusiasta do assunto “investimentos” — tendo se interessado desde os tempos de universitário —, desde 2017 foca exclusivamente na análise dos mercados internacionais nas séries da Empiricus voltadas a esse propósito (Investidor Internacional e MoneyBets).

Disclaimer

O Money Times publica matérias informativas, de caráter jornalístico. Essa publicação não constitui uma recomendação de investimento.

Siga o Money Times no Instagram!

Conecte-se com o mercado e tenha acesso a conteúdos exclusivos sobre as notícias que enriquecem seu dia! Todo dia um resumo com o que foi importante no Minuto Money Times, entrevistas, lives e muito mais… Clique aqui e siga agora nosso perfil!

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias