Ibovespa: Alta recente foi apenas o começo; mais ganhos devem vir com corte da Selic

Depois de muito tempo esperando, os investidores de renda variável encontraram um motivo para sorrir. A Bolsa engatou uma alta desde os 98 mil pontos atingidos no início do ano, para retornar de volta ao patamar acima dos 120 mil pontos.

Com a alegria de ver seus investimentos performando bem novamente, vem também a grande dúvida: “Será que já andou demais? Seria a hora de começar a se desfazer de algumas posições?” Minha resposta é: Não!

Acredito que acabamos de ultrapassar a primeira pernada do ciclo de alta, que ocorreu em função da queda da curva de juros. A próxima pernada deverá vir justamente com a queda da Selic, que deverá acontecer já na próxima reunião do nosso Banco Central, em agosto.

Em uma publicação recente que escrevi para a série Melhores Ações da Bolsa (MAB) da Empiricus, da qual sou responsável, expus esse racional. Para preservar o conteúdo das indicações, retirei o os tickers das empresas que fazem parte da carteira recomendada.

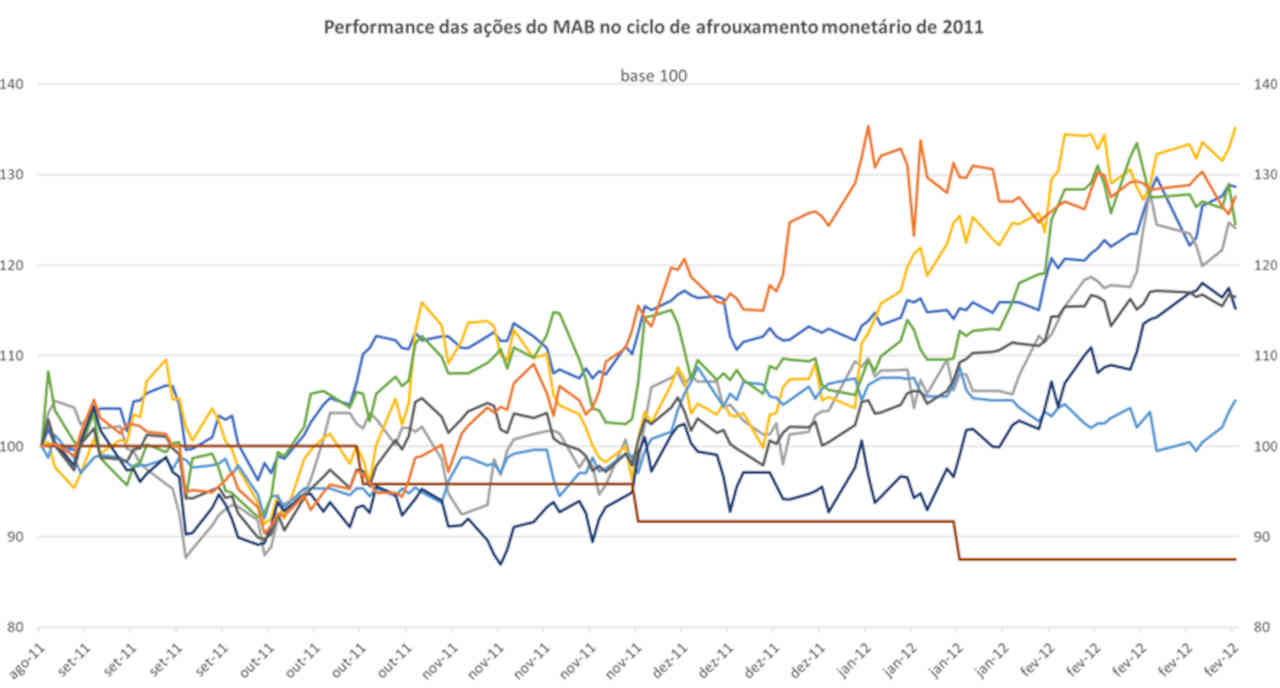

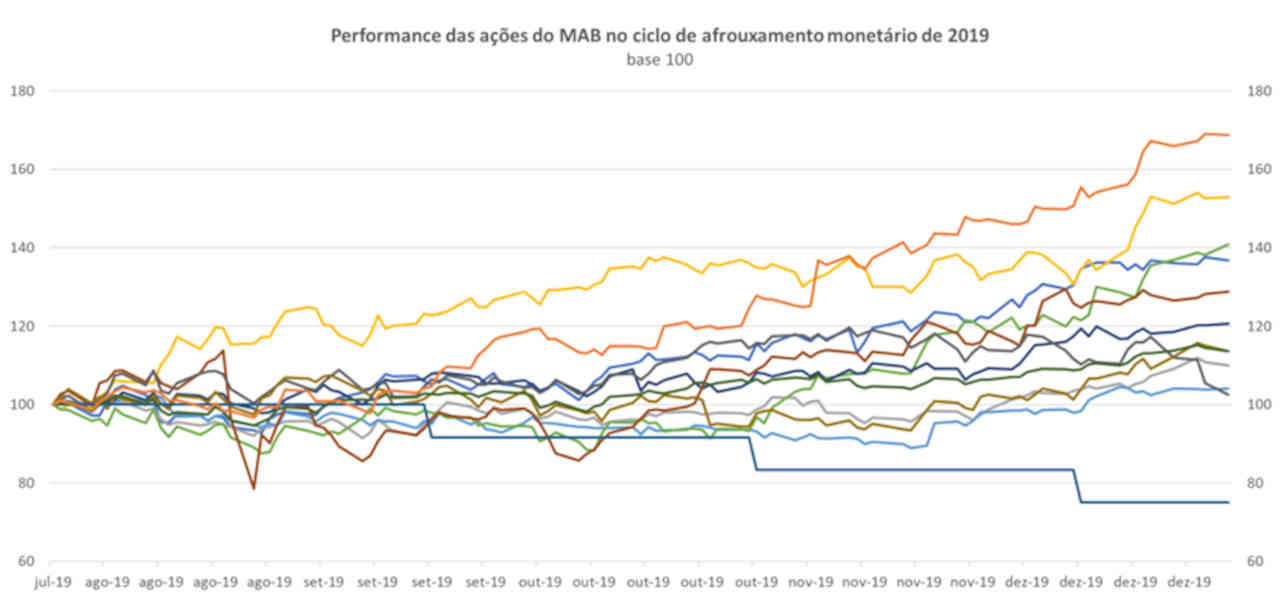

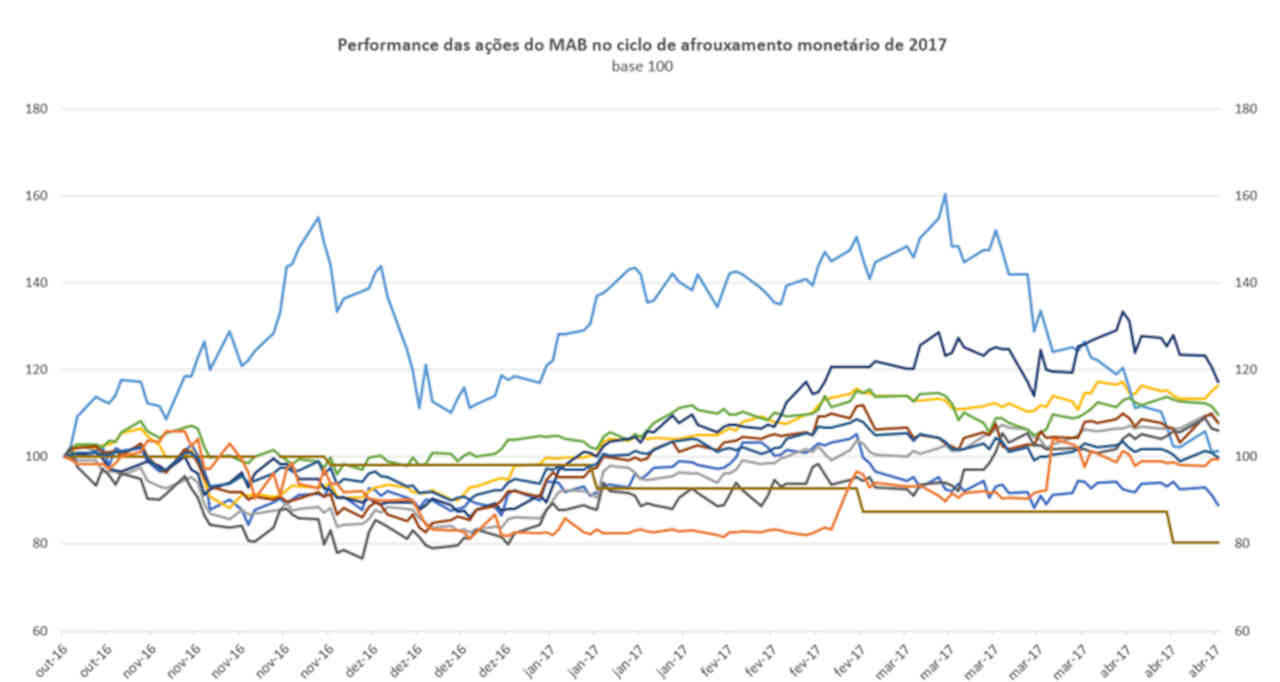

Nos gráficos abaixo, observamos a performance das ações do MAB nos ciclos de afrouxamento monetário de 2011, 2017 e 2019, entre a data do primeiro corte efetivo da Selic e os seis meses seguintes.

Começando pelos ciclos de 2011 e 2019

Com base nos ciclos de corte de juros em 2011 e 2019, uma carteira com pesos distribuídos igualmente entre as ações do MAB que estavam listadas nestes períodos, teria rendido 23% e 28%, respectivamente, entre a data do primeiro corte na Selic e os seis meses seguintes.

Fonte: Empiricus e Bloomberg

Fonte: Empiricus e Bloomberg

Uma série de variáveis explica a performance dos papéis durante esse período, mas a queda efetiva da Selic tem implicações práticas, principalmente na economia real e, por conseguinte, nos resultados operacionais das empresas.

Os consumidores, por exemplo, conseguem tomar mais crédito para consumo, além da parcela de renda disponível crescer no orçamento, que fica menos pressionado pelas despesas com juros. Logo, o crescimento da demanda impulsiona o volume de vendas das companhias.

Do lado das empresas, a redução do serviço da dívida, que hoje consome uma parcela significativa do lucro das empresas, e as fontes de financiamento mais baratas, têm papel fundamental no crescimento das companhias e na geração de valor para os seus acionistas.

Ainda, sob a ótica de alocação de recursos do investidor, fica ainda mais simples de enxergar o efeito positivo da queda na Selic sobre as ações. Você, leitor, é mais propenso a buscar alternativas de investimento em renda variável quando o seu dinheiro rende 14% ao ano, praticamente sem risco, ou quando ele está rendendo 6% ao ano?

No segundo caso, o valor que você deixa de ganhar no CDI ou no Tesouro Selic, para colocar seu dinheiro em outro investimento, cai abruptamente. Quanto menor o rendimento dos investimentos “livres de risco”, maior deve ser o fluxo de investimento para as ações e demais ativos de risco. Esse movimento de fluxo de recursos já está acontecendo. Apenas neste ano, o investidor estrangeiro já alocou mais de R$ 21 bilhões na nossa Bolsa.

Diferente de 2011 e 2019, o ciclo de 2017, contudo, apresenta uma dinâmica mais modesta. Ao olharmos o recorte dos 6 meses após a primeira queda nos juros, a valorização da carteira teria sido de cerca de 6%. Conforme pontuamos, muitas variáveis além Selic afetam a performance das ações.

Fonte: Empiricus e Bloomberg

Agora, se esticarmos por mais 6 meses esse intervalo, teríamos uma valorização superior a 20%. A paciência tende a premiar o investidor. Apesar do grau de incerteza implícito em análises com base em dados passados, temos do nosso lado os fundamentos de que a queda da Selic é um driver positivo para as ações, tanto via economia real como na alocação de recursos.

E o último grande gatilho de que o início do corte de juros se iniciará já no mês que vem ocorreu nesta semana com a divulgação do IPCA-15 referente ao mês de julho, que apresentou uma queda de -0,07% no mês e de 3,19% nos últimos doze meses.

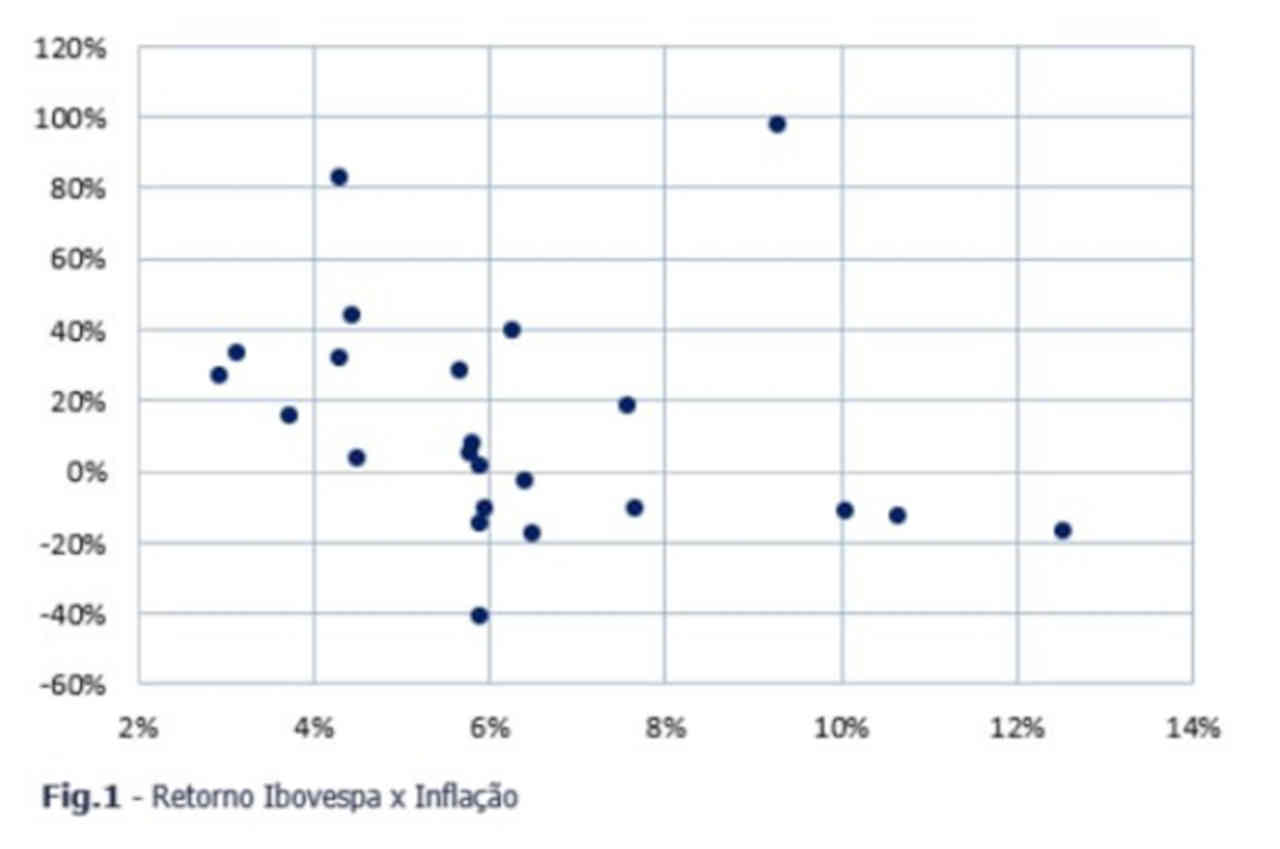

Não te convenci? Então olhe esse gráfico elaborado pela gestora Dahlia, em que é mostrado o desempenho do Ibovespa e da inflação desde 2000. O resultado é que desde o início da série, em todos os anos em que a inflação, medida pelo IPCA, ficou abaixo de 4,5%, o Ibovespa subiu. Foram 6 anos nos quais a Bolsa subiu em média 38%. No último período, entre 2017 e 2019, a Bolsa subiu mais de 90%!

Fonte: Dahlia Capital

Em suma, acho que podemos estar apenas no início de um longo processo de valorização dos ativos de risco e quem já estiver alocado poderá se beneficiar bastante desse movimento.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias