Ibovespa: Discussões fiscais, monetárias e o tão sonhado rali de final de ano

Estamos nos aproximando do final do primeiro mês do quarto trimestre de 2023, e essa jornada nos trouxe uma lição valiosa sobre a relevância das taxas de juros nos Estados Unidos, amplamente consideradas como o fator mais crítico no cenário financeiro global.

Essa compreensão não se limita apenas às taxas de curto prazo, que são influenciadas pelas decisões do Federal Reserve em suas reuniões de política monetária, inclusive a que ocorrerá na semana que vem, mas também se estende às taxas de longo prazo, que têm enfrentado pressões desde agosto.

Um destaque notável é a taxa de juros de 10 anos, que atingiu a marca de 5%, um patamar que não era visto desde 2007. Isso resultou na valorização do dólar e aumentou a pressão sobre os ativos de risco. Como resultado, o cenário otimista que se delineava para as ações brasileiras entre março e julho sofreu uma reviravolta abrupta.

Essa movimentação nas taxas de juros americanas foi influenciada pela percepção de uma deterioração fiscal nos EUA e pela falta de demanda por títulos do Tesouro. O Federal Reserve já não age como um grande comprador, mas sim como vendedor.

Outros atores globais, como a China, Arábia Saudita, Japão e até mesmo o Brasil, entre outros, também deixaram de adquirir títulos, devido ao temor de uma “weaponização” do dólar, uma estratégia geopolítica que se tornou mais evidente após os eventos envolvendo a Rússia em 2022.

O mercado também está precificando a possibilidade de que a economia dos EUA permaneça aquecida por um período mais prolongado, caracterizando um cenário de “no landing”.

No entanto, à medida que as taxas de juros se aproximam dos 5%, a atenção dos investidores é aguçada. A transição de 3% para 5% difere significativamente de uma transição de 5% para 7%. Nesse nível, aumenta o risco de eventos inesperados.

Pessoalmente, nunca respaldei a teoria do “no landing”, pois ela contraria os princípios fundamentais da teoria econômica.

Embora o mundo possa ter evoluído, alguns princípios ainda permanecem válidos. Talvez estejamos apenas vivendo em um período em que a política monetária leve mais tempo para produzir efeitos.

Não teremos taxas quase zeradas novamente, mas também não ficaremos presos à situação atual.

Os próximos dias desempenharão um papel crucial neste contexto, à medida que processamos dados significativos, como o PIB dos Estados Unidos e o índice PCE, a métrica de inflação preferida pelo Federal Reserve, juntamente com a próxima reunião de política monetária do Fed na semana seguinte.

Essa conjuntura tem prejudicado a concretização do tão esperado “rali de fim de ano,” um fenômeno historicamente observado tanto no Brasil quanto nos Estados Unidos. Infelizmente, até o momento, não testemunhamos a materialização desse padrão de alta na reta final do ano, em outubro.

Além disso, no cenário local, temos adicionado complexidade à nossa própria curva de juros. Esta semana trouxe uma agenda pesada para aqueles preocupados com a situação fiscal no Brasil. Aprovamos o projeto de lei na Câmara que tributa os fundos exclusivos e fundos offshore, um componente central do pacote de medidas proposto pelo governo para aumentar a arrecadação e cumprir as metas fiscais.

A aprovação obteve 323 votos a favor e 119 contra, sendo que o texto agora se encaminha para o Senado. Paralelamente, o Senado aprovou o projeto de lei que prorroga a desoneração da folha de pagamento de 17 setores da economia até 31 de dezembro de 2027.

Esses projetos, em termos de impacto fiscal, se compensam, o que implica que o Ministério da Fazenda terá que continuar propondo novas medidas para reduzir o déficit fiscal.

Nos próximos dias, o Congresso enfrentará votações cruciais relacionadas à agenda econômica e várias dessas propostas são cruciais para melhorar a percepção fiscal.

No entanto, apesar de algumas vitórias, o governo ainda precisa de uma base de apoio mais robusta no Congresso. Portanto, muitas das propostas necessárias para atingir a meta fiscal de 2024 parecem estar longe de se concretizar.

Naturalmente, à medida que nos aproximamos do final do ano, os investidores ficam cada vez mais preocupados com a situação fiscal do Brasil.

A expectativa não é que o governo elimine o déficit, mas sim a preocupação quanto ao tamanho desse déficit.

Isso se refere à discrepância entre o que está planejado no arcabouço, que indica equilíbrio fiscal no próximo ano, e o que realmente será executado. Quanto maior essa diferença, maior a probabilidade de revisar a meta nos últimos momentos.

Outra preocupação é que o novo arcabouço depende excessivamente de receitas que parecem difíceis de alcançar. Portanto, para cumprir a meta, será necessária uma expansão significativa das receitas no próximo ano, exigindo um acréscimo substancial de R$ 169 bilhões em receitas, ou seja, cerca de 1,5% do PIB.

Há muitas expectativas de que, dos R$ 169 bilhões almejados, apenas algo entre R$ 50 bilhões e R$ 75 bilhões serão efetivamente alcançados, o que seria bastante frustrante. Devido a essa incerteza, as taxas de juros dos títulos locais voltaram a subir.

A receita tributária no Brasil está intrinsecamente ligada à dinâmica dos preços internacionais das commodities. Essa relação desempenha um papel significativo no déficit de R$ 100 bilhões.

Em 2022, até agosto, testemunhamos um aumento extraordinário nos preços das commodities, atribuído em grande parte à guerra na Ucrânia.

Isso impulsionou as receitas do governo em 2022 e, consequentemente, resultou na queda subsequente em 2023. Assim, apesar do crescimento do PIB, a arrecadação está em declínio.

- IPCA-15: A gasolina não é mais a ‘culpada’ pela alta da inflação? Analista Matheus Spiess comenta quais devem ser os efeitos da prévia para os mercados; Confira no Giro do Mercado clicando aqui.

A incerteza fiscal interna e o aumento das taxas de juros no exterior estão exercendo uma pressão maior sobre nossa curva de juros.

Uma complicação adicional é que essas condições estabelecem um piso para o ciclo de redução da taxa Selic adotado no Brasil, restringindo o ciclo de cortes e tornando o ambiente menos atraente para os investidores.

Dois pontos se destacam como particularmente relevantes:

- É fundamental que haja uma normalização na atividade econômica nos Estados Unidos, que atualmente está muito forte. Isso abrirá espaço para que possamos considerar a possibilidade de um “pouso suave” em vez de um cenário sem recessão, permitindo uma redução nas taxas de juros no exterior;

- É crucial obter a aprovação do maior número possível de medidas propostas pelo Ministério da Fazenda. Isso reduzirá a diferença entre a expectativa de déficit para o próximo ano e o que será efetivamente executado. Não é necessário um cenário perfeito, mas sim um plano de voo crível para executar o orçamento. Isso seria o suficiente para destravar o tão sonhado rali de final de ano.

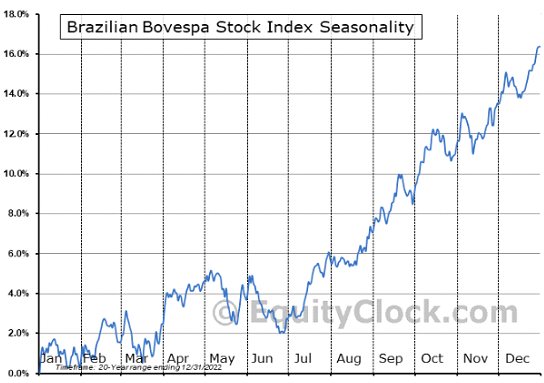

Recentemente, realizamos uma pesquisa aqui na Empiricus, analisando esse movimento ao longo dos anos. O famoso “rali de final de ano” tem um respaldo histórico sólido desde 1999, quando o sistema de metas de inflação foi adotado no Brasil, marcando uma fase de modernização significativa do mercado financeiro do país.

No período entre 1999 e 2022, esse rali ocorreu em 66,7% das vezes, ou seja, em 16 dos 24 anos analisados. Durante esses últimos três meses do ano, a média de retorno do principal índice de ações do Brasil foi de 9,41%, com uma mediana de 5,80%.

É importante destacar que dezembro se destaca como o melhor mês, com uma média de retorno de quase 4%, e um retorno máximo expressivo de 24,04%.

Isso é notável, especialmente quando se compara com o mínimo registrado, que foi uma queda de 24,20% durante a crise de 2008.

Portanto, a tradição histórica demonstra a possibilidade de um desempenho sólido durante o último trimestre do ano, apesar das atuais condições adversas do mercado.

Além disso, ao observar um período mais recente abrangendo os últimos cinco anos, fica evidente que ocorreram retornos positivos em 60% das vezes, com uma média de crescimento de 8,21% e uma mediana de 10,30%.

Durante o último ciclo de flexibilização da política monetária, que ocorreu de 2016 a 2019, excluindo a queda registrada em 2021, o retorno médio nos últimos três meses do ano foi de 6,77%, e todos os anos apresentaram ganhos. Notavelmente, dezembro emergiu como o mês mais propício, exibindo uma média de retorno de quase 4%.

É possível visualizar esse movimento nos últimos 22 anos através do gráfico abaixo. Isso reforça a consistência histórica desse fenômeno e demonstra a tendência de um desempenho sólido no último trimestre do ano, mesmo considerando as circunstâncias atuais do mercado.

É importante ressaltar o notável desempenho do índice de Small Caps, que nos últimos cinco anos registrou uma média de retorno positivo de 9,05% durante o último trimestre, com uma mediana de aumento de 20,46%.

Durante o último ciclo de flexibilização que ocorreu entre 2016 e 2019, os resultados foram ainda mais impressionantes, com uma média de alta de 10,48% e uma mediana de 11,67%. Nesse período, o ganho máximo para o índice de Small Caps da B3 atingiu 21% no último trimestre.

Analisando, portanto, o histórico do Ibovespa, podemos identificar um padrão consistente de desempenho positivo nos últimos meses do ano. Portanto, o “rali de final de ano” encontra respaldo em dados consistentes desde a implementação do sistema de metas de inflação em 1999.

Enquanto isso, além da atenção às ações, as taxas de juros nominais dos títulos soberanos de 10 anos dos EUA a 5% ao ano chamam a atenção, o que é positivo para aqueles que estão planejando investir a longo prazo. Os TIPS (títulos do Tesouro dos EUA indexados à inflação) mais longos pagando 2,5% de juros reais parecem particularmente atrativos.

No Brasil, uma taxa de juros real a longo prazo de 6% também parece muito interessante. De fato, como Tony Volpon destacou com propriedade, historicamente, investir em NTN-B com um rendimento de 6% de juros reais no Brasil tem se mostrado uma estratégia acertada.

No entanto, é crucial implementar essa estratégia com uma alocação apropriada, considerando o seu perfil de risco, e assegurar a diversificação da sua carteira, incluindo as proteções necessárias.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias