Invista e conheça as diferenças entre CDB e RDB

Por Bernardo Pascowitch, CEO e fundador da Yubb

Recentemente, o Yubb começou a exibir um novo tipo de investimento pouco conhecido pelas pessoas, os chamados RDBs — uma sigla para “recibo de depósito bancário” — o nome é mais complicado do que a sigla mesmo! =) Muitas pessoas vieram perguntar sobre esse tal de “RDB”. Teve até quem disse que o Yubb tinha errado e escrito

“RDB” no lugar de “CDB”!

Mas calma, tá tudo certo! RDB existe sim e é um tipo de investimento menos conhecido, mas super importante no mercado de investimentos, especialmente por causa da alta rentabilidade dos RDBs.

No último post do blog, a gente fez este post explicando tudo sobre CDBs. E se a gente explicou tudo sobre o investimento mais popular e conhecido do Brasil (poupança não é investimento para a gente, né!), é ainda mais importante explicar sobre os RDBs. E sabe qual é a melhor forma de entender o que é um RDB? Entendendo as diferenças entre CDB e RDB.

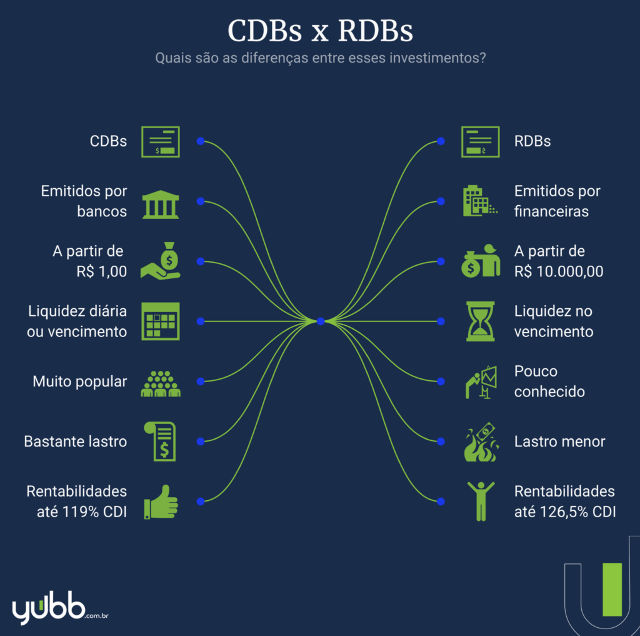

Por isso, olha aqui embaixo um infográfico explicando as diferenças entre CDB e RDB e continue para ver as explicações mais detalhadas depois do infográfico.

Antes das diferenças entre CDB e RDB, as semelhanças!

Não tem só uma semelhança entre CDB e RDB, mas algumas semelhanças. Como o principal foco aqui é explicar as diferenças entre CDB e RDB, a gente vai falar rapidamente sobre as semelhanças entre esses dois tipos de investimento. Qualquer dúvida, já sabe que pode falar com a gente sempre que quiser pelo Socorro do Yubb, certo?

• tributação: CDB e RDB são tributados pelo imposto de renda – não dá pra fugir do leão da Receita Federal aqui e você sempre vai precisar pagar imposto de renda quando investir em CDB ou RDB.

• garantia do FGC: pode dormir com tranquilidade! CDB e RDB são garantidos pelo FGC, o Fundo Garantidor de Créditos. Você se lembra que o FGC garante até R$ 250.000,00 por CPF e por grupo financeiro, né? Em caso de dúvidas, dá uma olhada na página que temos só sobre o FGC neste link.

– pré ou pós-fixado: esses dois tipos de investimento podem ser prefixados (ou seja, você saberá quanto vai ganhar ao final do investimento já na hora em que fizer a aplicação — exemplo de investimento prefixado: rentabilidade 9,85% ao ano) ou pós-fixados (aquela situação em que você só sabe quanto ganhou ao final do prazo de investimento — exemplos de investimentos pós-fixados: rentabilidade 110% do CDI, IPCA + 6,5% e IGP-M + 2%).

• indexadores de rentabilidade: na linha do item aí de cima, os dois tipos de investimento podem ser pré ou pós-fixados. No caso de pós-fixados, CDBs e RDBs podem ser indexados a diferentes indexadores como CDI, SELIC, IPCA, IGP-M, entre outros. No caso dos RDBs, o indexador mais comum é o CDI.

As diferenças entre CDB e RDB

São algumas as diferenças entre esses dois tipos de investimentos que existem e que são relevantes. Como você viu no infográfico aí de cima, entendendo as semelhanças com os CDBs, fica muito mais fácil entender as diferenças também. Quer ver só?

• emissor: lembra do nosso dicionário de empresas de investimento em que o emissor é o “dono do investimento”, certo? No caso dos CDBs, na grande maioria dos casos, o emissor é um banco. Já nos RDBs, o emissor costuma ser uma financeira – uma instituição menor do que um banco que realiza operações de financiamento para determinados produtos e serviços da economia.

• investimento mínimo: normalmente, os CDBs possuem investimentos mínimos inferiores aos RDBs. Por exemplo, existe CDB por aí para você investir a partir de só R$ 1,00! Já no caso dos RDBs, os investimentos mínimos são mais elevados, girando em torno de R$ 10.000,00.

• liquidez: para te lembrar, liquidez é a possibilidade de você resgatar o seu investimento (converter em dinheiro), sendo que existe a liquidez diária (pode resgatar a qualquer momento) e a liquidez no vencimento (pode resgatar somente ao final do prazo de vencimento). Aqui está talvez a principal das diferenças entre CDB e RDB: o RDB possui liquidez somente no vencimento – ou seja, não pode ser resgatado antes do vencimento do investimento. Por outro lado, o CDB pode ter liquidez no vencimento ou também liquidez diária.

• conhecimento dos investidores: pode perguntar por aí! Poucas pessoas, mesmo investidores profissionais, conhecem o RDB — nós já fizemos esse teste! A gente já viu aqui no Yubb investidores profissionais que nunca haviam ouvido falar em RDB. Já o CDB é conhecido de norte a sul do Brasil! Milhões de pessoas já ouviram falar no famoso “CDB”. Mas isso não significa muita coisa: um investimento mais ou menos conhecido não é melhor ou pior do que o outro, muito pelo contrário! Alguns dos melhores investimentos que existem são pouco conhecidos.

• lastro no mercado: “lastro” de um investimento quer dizer a disponibilidade desse investimento no mercado. Em outras palavras, um investimento com pouco lastro significa que possui pouca disponibilidade, enquanto que um investimento com mais lastro possui maior disponibilidade. Você pode pensar como se fosse o “estoque” de um produto: um produto com bastante quantidade em estoque (bastante lastro) e um produto com baixa quantidade em estoque (pouco lastro). Por ser o investimento em renda fixa mais popular do Brasil, o lastro do CDB é muito grande, enquanto que o lastro do RDB costuma ser menor. Mais uma vez, aqui não existe “melhor ou pior”. É apenas uma característica desses investimentos e uma das diferenças entre CDB e RDB.

Com essas diferenças entre CDB e RDB, significa então que CDB é sempre melhor?

Aqui está o “pulo do gato”! A grande vantagem do RDB em comparação ao CDB está na rentabilidade! Atualmente (agosto de 2017), com base nos super buscadores de investimento do Yubb, as rentabilidades de CDBs estão em torno de 115% do CDI. Em alguns casos, até 118% do CDI. Se você der sorte, pode encontrar em algum dia rentabilidades de 119,50% do CDI.

Agora, no caso dos RDBs, você pode encontrar rentabilidades de até 126,50% do CDI!

Essa é uma rentabilidade super alta e muito difícil de ser encontrada atualmente em outros produtos de investimento! Então, com base nas diferenças entre CDB e RDB, uma grande vantagem é a possibilidade de se encontrar rentabilidades muito mais altas em um RDB!

Importante dizer que isso não significa que os outros pontos das diferenças entre CDB e RDB sejam negativos. Para muitas pessoas, o fato de o RDB só poder ser resgatado no vencimento e possuir um investimento mínimo mais elevado não é algo prejudicial. Depende de cada pessoa, dos seus interesses e das suas necessidades na realização de determinado investimento.

Então, vale a pena conhecer cada um desses investimentos para ver o melhor para você!

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias