Marink Martins: Raio X do endividamento do consumidor americano

Por Marink Martins, do MyVOL e autor da newsletter Global Pass

Não é raro ouvirmos notícias assustadoras com relação ao endividamento do consumidor americano. Entre as mais recentes, dados apontam que há mais de 7 milhões de norte-americanos atrasados em mais de 90 dias em seus pagamentos atrelados a financiamento de automóveis. Os dados referentes a endividamentos através de cartões de crédito e crédito estudantil não são menos assustadores.

Dito isso, creio que a chance de termos uma crise nos moldes da ocorrida em 2008 seja pequena.

Afirmo isso pelo fato de que grande parte do endividamento das famílias americanas está associado a endividamento imobiliário. E nesta frente, há indícios de que os americanos não estão tão estressados assim — embora o poder de compra dos mais jovens (“affordability”) seja relativamente menor e gere angústia entre os millenials.

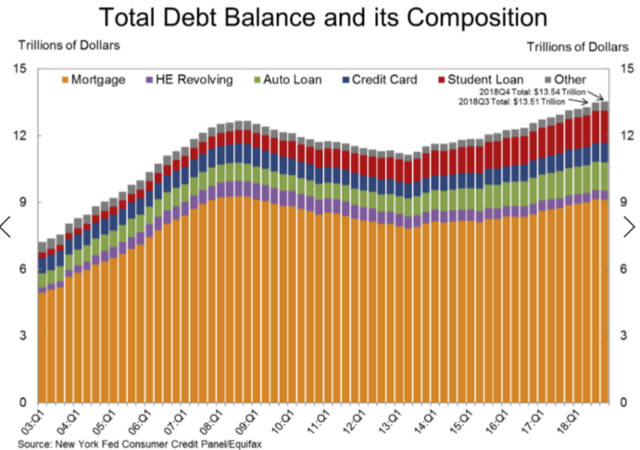

No gráfico abaixo, podemos acompanhar a composição do endividamento das famílias em maiores detalhes.

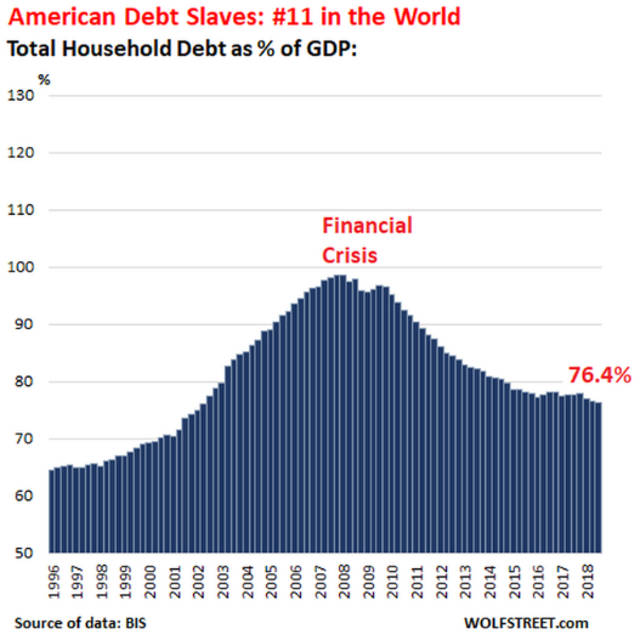

Observe também que quando olhamos o endividamento total das famílias americanas em comparação ao PIB do país, notamos um expressivo declínio quando comparado com os anos que antecederam a grande crise financeira de 2008. Veja este gráfico:

O grande problema que vemos ao analisar a dinâmica financeira das famílias norte-americanas é o que alguns especialistas chamam de latinização da economia americana. O que vemos, de maneira cada vez mais clara, é uma distribuição de renda que se deteriora e que passa a excluir dos benefícios do crescimento econômico um expressiva porção da população – algo entre 30% e 40%.

Já mencionei por aqui que a parcela da população que representa o grupo dos 1% mais ricos nos EUA detém 40% do patrimônio das famílias. Já os 10% mais ricos detém 80% do patrimônio das famílias. Enquanto na Europa a distribuição de renda é mais justa, sabe-se que na América Latina é muito pior.

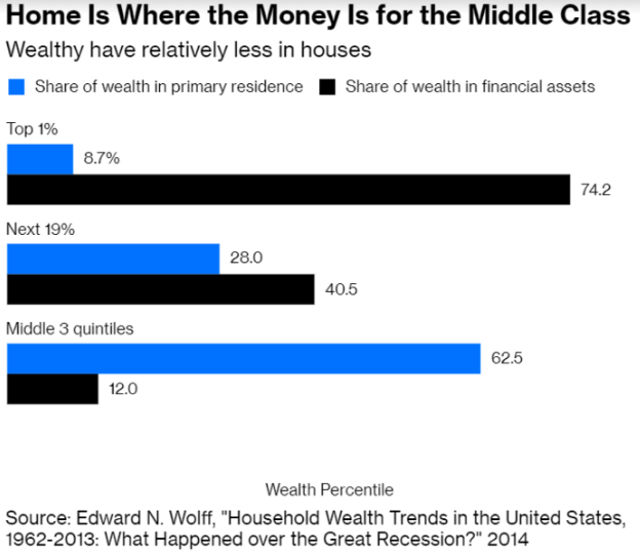

Observem o gráfico a seguir ilustrando a alocação de recursos de acordo com a renda:

Um outro dado relevante é que, em 2016, existiam aproximadamente 17 milhões de contas abertas em corretoras de valores. O curioso é que o saldo médio em investimento em ações era de US$248.000, sendo que a mediana era de somente US$6.200. Isto é um claro sinal de que os poucos multimilionários distorcem as estatística de uma forma um tanto surpreendente.

O mais curioso e onde, em minha opinião, representa a grande vulnerabilidade da economia norte-americana, é a dependência das famílias ricas quanto ao comportamento do mercado acionário.

Note que dados publicados na semana passada pelo FED indicam que, no último trimestre de 2018, as famílias perderam US$3,8 trilhões em patrimônio – isso partindo de uma base de US$105 trilhões.

O impacto, embora nominalmente não muito menor do que aquele de 2008, não teve a mesma gravidade pois o saldo nas contas 401k (plano de previdência privado que conta com a ajuda do empregador) praticamente dobrou entre 2008 e 2018, de US$49.000 para US$95.600. Observe que existem 55 milhões de americanos inscritos em planos deste tipo.

O patrimônio médio das famílias americanas é de aproximadamente US$840.000, se assumirmos US$105 trilhões em patrimônio e 125 milhões de famílias. E tem gente que diz que o americano médio está quebrado!!! Puro nonsense!!!

Assim, concluo indicando que, embora a situação econômica das famílias norte-americanas não seja tão ruim como muitos apontam, a sua vulnerabilidade ao comportamento dos mercados é preocupante. Pois, como sabemos, o mercado tende a tratar bem somente aqueles que dele não necessitam!