Matheus Spiess: Em terra de contestação, quem tem um fundamento é rei

Enquanto o mundo observa atentamente as eleições americanas, os mercados tendem a reagir positivamente, independentemente de quem aparente estar na frente. O motivo? Para o mercado não importa quem seja o vencedor, contanto que o pacote de estímulos seja de fato realizado conforme prometido.

Entre os riscos mais acentuados, que agora parecem se confirmar gradualmente, podemos destacar a possibilidade de um Congresso dividido e de eleições contestadas; isto é, se qualquer um dos candidatos solicitar recontagem dos votos – o que deve acontecer em pelo menos Wisconsin e Michigan. Ao mesmo tempo, se a corrida presidencial parece estar apertada, para o Congresso a coisa está ainda mais feia.

Entre as possibilidades mais fortes, poderíamos elencar três: i) Joe Biden na presidência americana com a chamada “Onda Azul” no Congresso, na qual o controle da Câmara e do Senado estaria nas mãos dos Democratas; ii) Biden na Casa Branca e Congresso dividido entre Democratas e Republicanos; e iii) Donald Trump mantém a Casa Branca e o Congresso se mantém inalterado, cenário apelidado de “status quo”.

Enquanto os votos estiverem sendo contados nos próximos dias, pelo menos a presidência permanecerá em aberto por mais tempo, uma vez que pedidos de recontagens já estão sendo considerados.

Contudo, enquanto todos esses barulhos acontecem, os mercados só fazem subir. Em meu entendimento, o mercado não liga para quem está na Casa Branca… é importante, porém, entender quais serão as condições para governar do presidente, especificamente no que se refere ao pacote de estímulos a ser aprovado.

O problema acaba desaguando na atípica conjuntura vigente, a qual nos apresenta quebras de paradigmas seculares que estavam vigentes.

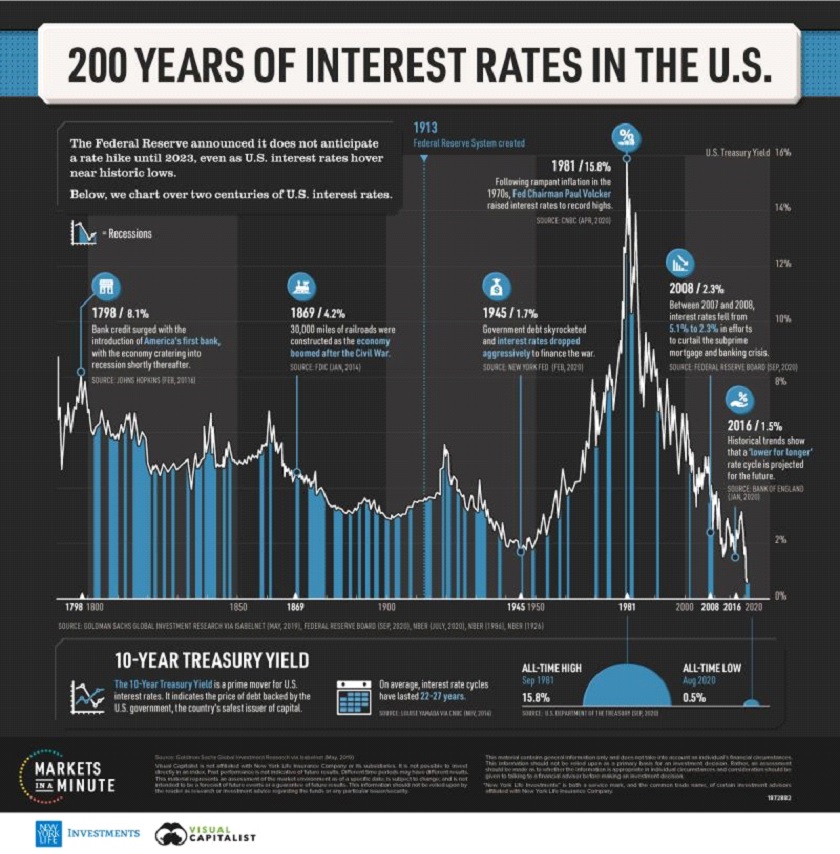

Em primeiro lugar, a expansão monetária sem limites, em paralelo com a tese de “japonização” mundial decorrente dos fatores deflacionários relacionados com demografia, tecnologia e globalização, fez com que o mundo convivesse com taxas de juros incrivelmente baixas. É o caso dos EUA, que jogou sua taxa de juros para a mínima em mais de 200 anos.

Isso mesmo, em 200 anos de taxas de juros nos EUA, nunca houve um período em que as mesmas estiveram tão baixas. Atualmente abaixo de 1%, “graças” à munição constante dos bancos centrais, podemos comparar a mínima do pós-guerra, em 1945, e, posteriormente, durante o governo Bush. Na outra ponta, em 1981, a taxa de juros era de 15,8%.

Loucura, não?

A intervenção das autoridades monetárias separou a economia real do setor financeiro… é sobre um contexto como este que o próximo presidente terá que presidir a maior potência do mundo. É claro que, diante disso, ter o alinhamento do Congresso e não ser questionado sobre sua legitimidade são fatores que ajudam ao menos na retórica de liderança do residente da Casa Branca. Por isso que um Congresso dividido e contestação eleitoral de nada servem para ajudar a dinâmica global.

Ao mesmo tempo, em um mundo de taxas de juros estruturalmente baixas e com fuga de cash (“cash is trash”, como diria Ray Dalio), os investidores tendem a ir para a Bolsa. Ainda, em um contexto no qual os fundamentos estão em frangalhos, o investidor prefere comprar crescimento (growth) à valor (value). Consequência? As Bolsas ficaram caras e enviesadas para tecnologia (setor em que é mais fácil especular crescimento).

Agora, diante da possibilidade de os agentes buscarem por alternativas à renda fixa, ao dinheiro em caixa (cash) e às ações em mercados desenvolvidos (já caras), resta explorar uma pouco países emergentes.

E daí que Biden cai como uma luva.

Diferentemente de Trump, ainda que não haja um favorito para o mercado, uma vez que ambos distribuirão estímulos fiscais na economia americana, Biden tem um discurso sobre comércio mais multilateral. Nesse sentido, o fluxo de comércio global se fortalece, favorecendo países emergentes.

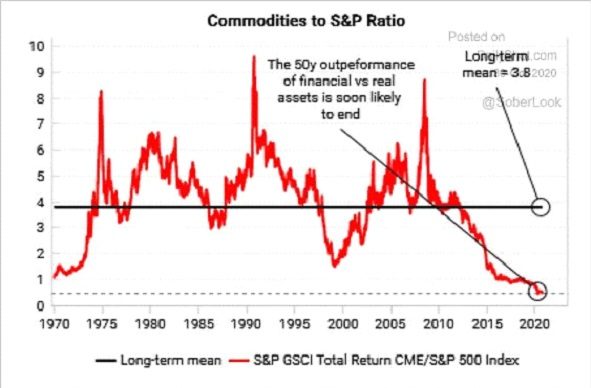

Para finalizar, cabe dizer que, dentro de países emergentes, destaque deve ser dado para as commodities (eu ouvi Brasil?). Sei que vai ao contrário da história bonita de tecnologia e ESG, mas chegamos em um limite de preço.

Basta quase que só esperar reflation trade, em que setores que ficaram para trás fazem o catch-up; em português, alcançam os outros que subiram demais.

Note como a proporção de commodities para S&P 500 está na mínima de 50 anos e aparentemente pronta para um novo ciclo de alta. Não quero defender aqui nenhum dos dois candidatos, muito menos dizer que se deve vender tecnologia. Não é o caso.

Apenas aponto para uma necessidade imperativa de se ter também um pouco de prêmio de risco em países emergente (se já investe aqui no Brasil, meus parabéns, você já está comprado nessa tese) e, notadamente, em commodities. Tem um pedaço da carteira nisso parece fazer sentido.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

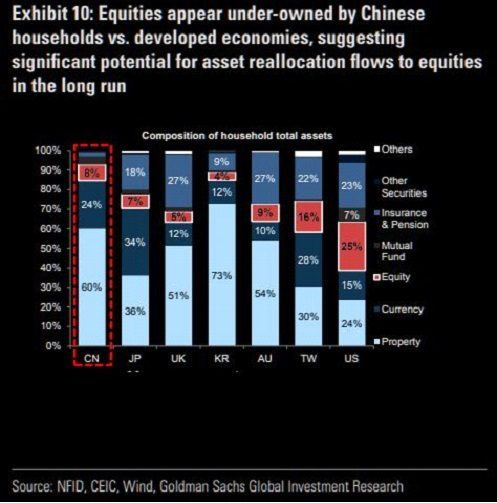

P.S.: A poupança das famílias chinesas parece estar altamente concentrada no setor imobiliário. É por isso que na China a política monetária visa suavizar os preços dos imóveis, enquanto nos EUA o Fed visa o mercado de ações. Um fluxo de recursos dos próximos chineses, para além dos americanos e de outros países desenvolvidos, aprofundariam ainda mais o movimento acima descrito.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias