Não se acostume com a inflação: é uma armadilha!

Resiliência têm sido um termo comum utilizado pelos bancos centrais para definir a dinâmica recente da inflação. Apesar da queda no índice de preços, os núcleos inflacionários permanecem em níveis superiores às metas, o que dificulta o início de queda de juros.

No entanto, a preocupação agora volta-se para os efeitos da política monetária restritiva na economia. Isso resulta em críticas e pressões sobre o presidente do Banco Central, Roberto Campos Neto. Embora a inflação alta tenha sido um grande problema no ano passado, hoje não é mais a principal preocupação da população.

Boas notícias, certo? Talvez não. As pessoas podem estar se acostumando com uma inflação mais alta – e isto não é bom.

Durante a pandemia, a inflação foi impulsionada por interrupções nas cadeias de suprimentos e políticas de estímulos fiscais e monetários. Na época, a teoria previa que assim que esses fatores transitórios de oferta e demanda se dissipassem, a inflação voltaria para a meta.

No entanto, a resiliência inflacionária surpreendeu os BCs e continua sendo um grande problema. Porém, quanto mais tempo leva para controlá-la, maior é o risco de as pessoas se adaptarem a este novo cenário. Além disso, à medida que mais pessoas se acostumam com a ideia de que a inflação elevada é a nova normalidade, torna-se ainda mais difícil e desafiador reduzi-la.

Expectativas de preços elevados pode se tornar uma profecia autorrealizável

Isso porque, quando a expectativa de inflação é baixa, os indivíduos tendem a não se preocupar em reajustar seus preços e salários para compensar a perda de poder aquisitivo da moeda. Contudo, à medida que a expectativa de inflação aumenta, as pessoas começam a perceber que seus salários e preços de bens e serviços não são mais suficientes para cobrir os custos.

Assim, surge a exigência de reajustes salariais. Por sua vez, as empresas repassam o aumento de custos para os preços, visando manter a margem de lucro. Esse processo pode desencadear uma espiral inflacionária, na qual a inflação persiste em aumentar conforme mais indivíduos tomam medidas para se resguardar dela.

Com isso, ocorre a tal desancoragem das expectativas – a mais temida pelos bancos centrais. Atualmente, a economia encontra-se neste estágio.

Assim como destacado na última ata da reunião do Copom “as expectativas de inflação seguem desancoradas das metas definidas pelo Conselho Monetário Nacional, tendo havido uma pequena deterioração na margem”. Ou seja, a taxa Selic não cai pois “estamos vendo expectativas de inflação desancoradas”.

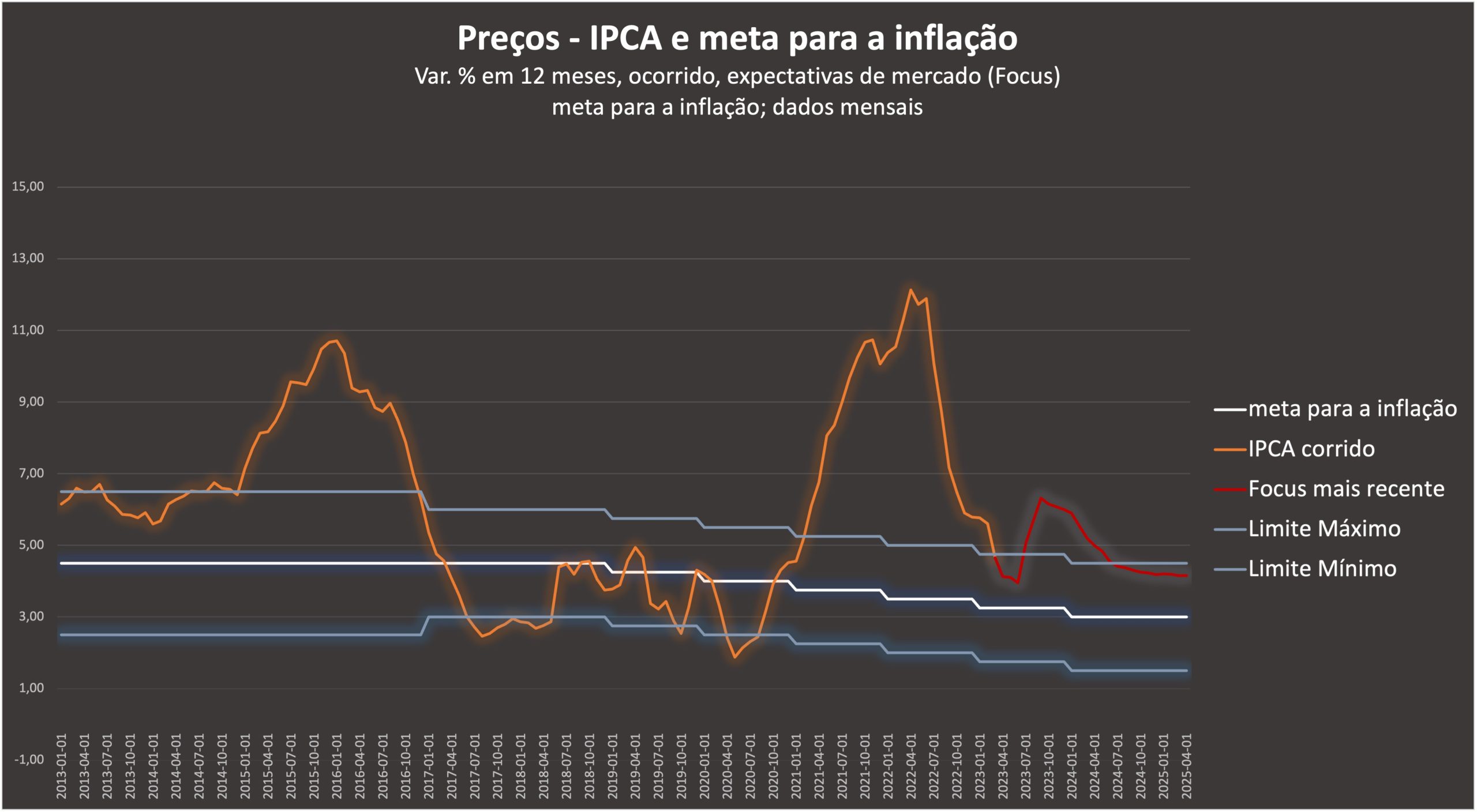

Como mostra o gráfico, abaixo, as expectativas de inflação a partir de 2024 para os anos subsequentes estão quase um ponto acima da meta estabelecida pelo CMN. Vale lembrar que em 2024 e 2025, o centro da meta é de 3%. Portanto, a importância das expectativas de inflação reside na influência na própria inflação, tornando-se essencial a sua ancoragem.

Inflação e BC: o que fazer?

Diante deste cenário, o Banco Central possui duas alternativas: manter juros elevados por um período mais prolongado ou desistir da sua meta de inflação. Ambos possuem impactos negativos na economia.

Por um lado, manter os juros básicos elevados por um período prolongado têm como consequência uma desaceleração econômica maior. Por outro, desistir da meta de inflação pode minar a credibilidade do BC e aumentar ainda mais as expectativas de inflação. Além disso, os efeitos desta segunda alternativa agravam-se diante de um cenário fiscal frágil e da falta de reformas estruturais.

No curto prazo, o primeiro cenário tende a permanecer, mas à medida que a economia for desaquecendo, os riscos fiscais serão agravados pela queda na arrecadação. Da mesma forma, as pressões tendem a ser ainda maiores.

Já a segunda alternativa pode prevalecer, principalmente com a troca do presidente do BC. Porém, é preciso ter cuidado. Afinal, as expectativas não são estáticas. Ou seja, mudar a meta quando a inflação está próxima do objetivo e a política fiscal é viável é um cenário totalmente diferente de adotar tal medida porque o país desistiu de avançar com reformas e o governo deseja postergar uma desaceleração iminente.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias