O caso Americanas e o que aprendemos com isso

Por Fernando Ferrer*

Nesse momento, imagino que você já deva estar por dentro sobre o que está acontecendo em relação ao caso Americanas (AMER3). Neste texto, explico de forma breve o ocorrido.

Porém, meu foco principal é nos aprendizados que podemos tirar com esse episódio. Em linhas gerais, a nove dias no comando da Americanas (AMER3), Sérgio Rial e André Covre, o CFO que havia entrado com o CEO, anunciaram a renúncia do comando da companhia.

De acordo com o executivo, após assumir a presidência no início do ano, começou a estudar os balanços da empresa para melhor entendimento do modelo de negócio e as formas de monetização.

Ao longo do estudo, foram encontradas inconsistências contábeis de valor aproximado de R$ 20 bilhões. Tal montante era lançadas como redutor do passivo que a empresa tem com os fornecedores, ao invés de serem tratadas como dívida bancária. E isso foi o que motivou a renúncia e a teleconferência com os analistas de mercado, da qual pude participar.

Dúvidas pairam no ar

Embora já tenha se passado alguns dias do ocorrido, muitas dúvidas seguem no ar. O que sabemos até o momento é que a forma como a dívida bancária era lançada no balanço passava uma informação completamente errada sobre a alavancagem da companhia. Por sua vez, também sobre a solidez do balanço financeiro.

De acordo com meus cálculos, o endividamento reportado era de R$ 19 bilhões, enquanto o endividamento real era de aproximadamente R$ 40 bilhões. Dessa forma, o indicador que mede a alavancagem financeira passaria de 2,7 vezes o valor da firma sobre o ebitda para mais de 9 vezes o valor da firma sobre o ebitda.

O resumo da ópera é que a companhia era muito mais endividada do que parecia. Além disso, seus resultados financeiros eram piores do que os reportados. Por isso, existe uma necessidade de aumento de capital superior a R$ 12 bilhões para que consiga honrar seus compromissos e continuar operando normalmente.

Dentre as muitas dúvidas que ainda pairam no ar, as perguntas que mais recebi nos últimos dias foram:

1 – A empresa fechará as portas?

Não me parece ser o caso. Por ora, pelo que foi apurado, a Americanas vinha honrando todos os seus compromissos. Se os bancos que são credores dessa dívida não acionarem os dispositivos que permitem a antecipação do recebimento desse empréstimo, a companhia deverá continuar operando normalmente.

Aliás, sobre esse tema, a empresa entrou com pedido de tutela de urgência cautelar, o que suspende toda e qualquer possibilidade de bloqueio ou penhora dos bens. Da mesma forma, também adia as obrigações perante os bancos até que um provável pedido de Recuperação Judicial seja feito à Justiça.

2 – Como fica o ambiente competitivo agora?

Acredito que a Americanas perderá espaço perante as demais competidoras. Para crescer, a empresa precisa investir e para ter uma folga de capital de giro, realizar dentre outras iniciativas, operações de risco sacado com os bancos.

Como o business em que atua é capital intensivo e dado o contexto de provável pedido de Recuperação Judicial, acredito que a companhia precisará de alguns anos para ajustar a casa. Com isso, perderá entregará market share para empresas como Mercado Livre (MELI34), Magazine Luiza (MGLU3) e Via (VIIA3).

Um exemplo prático pôde ser visto dias depois da descoberta das inconsistências contáveis. Após a Americanas anunciar a quebra do contrato de patrocínio com o Big Brother Brasil, o Mercado Livre rapidamente a substituiu como principal patrocinador de um dos realities de maior sucesso da TV brasileira.

Notícias mais recentes dão conta também de que grandes fornecedores estão exigindo pagamento à vista da companhia e já estão deslocando uma parcela de seus estoques para atender às demais varejistas, ao invés da Americanas.

3 – Outras companhias do setor possuem esse mesmo tipo de prática de risco sacado?

Sim, o risco sacado é uma prática comum no mercado e tem por objetivo melhorar o capital de giro da varejista. Contudo, pelo que foi possível apurar até o momento e pelo que foi comunicado pela Magazine Luiza e pela Via, ambas fazem os lançamentos desse passivo de forma correta.Ou seja, o endividamento real delas é o reportado em suas últimas demonstrações financeiras, diferentemente da Americanas.

4 – Aproveitei a queda das ações para comprar Americanas (AMER3), o que acha?

Sugerimos que o investidor não compre nem opere vendido o papel. Além da história estar só no começo e ser difícil precisar o valor total das incompatibilidades contábeis, existe um dano reputacional e também um receio por parte dos clientes e fornecedores que farão com que a empresa perca sua relevância ao longo dos meses.

Além disso, caso entre com pedido de Recuperação Judicial, que parece ser o caminho mais natural, a empresa automaticamente sairá do índice Bovespa. Com isso, perderá grande parte do fluxo comprador.

Em resumo, o caso é complexo e de dimensões que podem se tornar maiores do que sabemos até o momento. Sob esse aspecto, o grande aprendizado que acredito que todo investidor deveria tirar é o da diversificação.

Confira a simulação

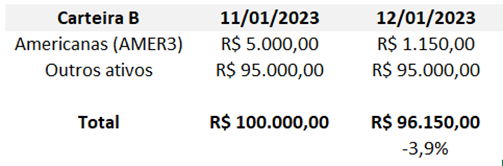

Realizei um exercício abaixo simulando duas carteiras hipotéticas: a Carteira A e a Carteira B. Na Carteira A, o investidor possui um patrimônio total de R$ 100 mil, dentre os quais R$ 20 mil em AMER3 e R$ 80 mil em outros ativos.

Com a queda de 77% das ações no dia 12 de janeiro, a posição em AMER3 foi reduzida para R$ 4.600. Considerando-se que a outra parte do patrimônio se manteve estável de um dia para o outro, o investidor perdeu em 1 dia R$ 15.400, ou, 15,4% do seu patrimônio ao ter concentrado 20% dele em AMER3.

Por outro lado, o investidor que também estava exposto em AMER3, mas com uma posição de apenas 5% do seu patrimônio e o restante em outros ativos, teve uma perda bem menor. De acordo com nossa simulação, e considerando a parte de outros ativos constante, teríamos uma perda consolidada de apenas 3,9%.

Tenho certeza que o investidor da Carteira B não está feliz, mas certamente ele se encontra em uma posição mais vantajosa do que o da Carteira A, que viu R$ 15 mil evaporarem de um dia para o outro. Além de permitir a captura de diferentes vetores de risco, a diversificação protege o investidor do imponderável.

Afinal, quem diria que teríamos problemas dessa monta em uma das maiores varejistas do país?

Por isso, quando for montar o seu portfólio de investimentos, lembre-se do caso Americanas e de Ray Dalio, que foi gestor da Bridgewater por algumas décadas, e que fala que a diversificação é o Santo Graal dos investimentos.

Forte abraço,

Fernando Ferrer

*Graduado em Engenharia Mecânica pela UFRJ e com MBA de Finanças pela mesma instituição, Fernando atua na Empiricus como analista de investimentos há 5 anos. Atualmente, é responsável pela série best-seller As Melhores Ações da Bolsa e faz parte da equipe que comanda o Carteira Empiricus, o portfólio multimercado que é o carro-chefe da casa. Colunista da newsletter Day One, Fernando passou a integrar o time de colunistas do Money Times com sua série semanal Entre Altas e Baixas.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias