O PIB brasileiro cresceu no primeiro trimestre? É o fim da crise?

Arthur Lula Mota é economista do Terraço Econômico

Muita calma, não somos videntes.

O IBGE não divulgou os resultados das Contas Nacionais do 1º Trimestre ainda. Mas já podemos elevar as apostas: a economia brasileira muito provavelmente cresceu no 1º trimestre de 2017, após ter caído nos últimos 8 trimestres seguidos (2 anos).

A segurança da afirmação não vem baseada em achismo, e sim em dados. O debate agora é a intensidade desse crescimento.

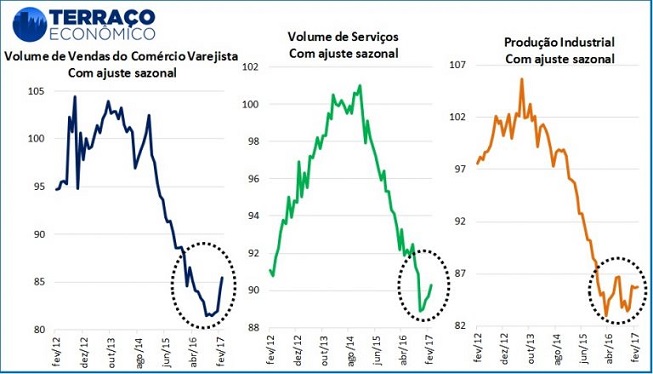

A verdade é que já conhecemos o desempenho de setores importantes da economia nos meses de janeiro e fevereiro deste ano, a saber: indústria, comércio e serviços. O IBGE divulgou recentemente o resultado de fevereiro de sua Pesquisa Industrial Mensal (PIM-PF), Pesquisa Mensal do Comércio (PMC) e Pesquisa Mensal de Serviços (PMS). Todas elas já estavam mostrando resultados positivos nos últimos meses e confirmaram mais uma alta em fevereiro.

Por que isso é importante? Bom, havia uma nuvem de incertezas sobre o cenário esperado para a economia brasileira nesse início de ano. De fato, quando se avaliava os relatórios de análise de conjuntura elaborados pelos principais economistas, o diagnóstico não era convergente, exceto pela aposta de fraqueza.

Voltando um poquinho no tempo, tão logo os resultados de janeiro se tornaram conhecidos e os setores de maior representatividade na economia mostraram recuo – em linha com a contínua deterioração dos fundamentos de consumo[1] – o mercado voltou a ficar pessimista. As projeções do PIB contidas no Boletim Focus recuaram de 0,50% no início de março para 0,40% no início de abril.[2].

Quem costuma acompanhar divulgação de indicadores sabe que a surpresa veio na leitura para o mês de fevereiro. O IBGE atualizou a metodologia de suas duas pesquisas (PMC e PMS) fazendo uma nova ponderação de suas séries pelas recém divulgadas Pesquisa Anual do Comércio (PAC 2014) e Pesquisa Anual de Serviços (PAS 2014). Esta revisão metodológica foi capaz de reverter as quedas divulgadas anteriormente para o mês de janeiro, sendo agora um mês de alta para tais setores.

Desta forma, a tendência recente da atividade dos setores ficou positiva, mostrando inflexão do ciclo baixista que estávamos assistindo nos últimos meses, conforme ilustram os gráficos abaixo. No que tange o setor industrial, cuja série não sofreu revisão, já se tem um crescimento contratado para o primeiro trimestre apenas pelo chamado carrego estatístico. O setor tem como tendência para o ano uma recuperação lenta e gradual.

Mas, por que estou dando toda esta volta nas explicações? Porque é relevante destacar que essas revisões metodológicas que levaram a uma reversão da tendência dos setores não encontram, necessariamente, amparo com o “mundo real”. Quando olhamos indicadores correlatos ao comércio e serviços (de associações independentes como Serasa e Abras) estes não apontam crescimento em janeiro.

Pois bem, isso implica dizer que o efeito estatístico das revisões deve exercer pouco impacto positivo nas estimativas do PIB do primeiro trimestre. Ainda assim, quando anulamos esses crescimento em janeiro, voltando a considerar a queda anteriormente divulgada, os setores ainda devem mostrar alta no primeiro trimestre considerando que tenhamos uma estabilidade em março (uma hipótese bem conservadora, dado que é esperado alta para o mês, reflexo da liberação do FGTS).

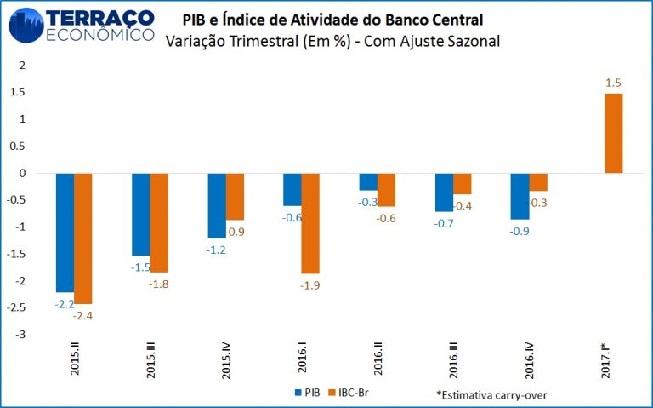

Na mesma linha, o Índice de Atividade Econômica do Banco Central (IBC-Br), indicador equivalente a uma proxy mensal do PIB, também apontou avanço em janeiro (+0,62%) e fevereiro (+1,31%) e, caso consideremos que ele fique estável em março, o IBC-Br cresceria 1,5% no primeiro trimestre de 2017, frente ao último trimestre de 2016. Como vemos abaixo, a magnitude entre os resultados do IBC-Br e do PIB tem sido diferente nos últimos trimestres, mas a direção não.

É seguro estimar, conforme a maior parte dos indicadores já sinalizam, que o PIB brasileiro voltou a crescer (timidamente) no primeiro trimestre, e os modelos sugerem que tal elevação gravita em torno de 0,5%, o que seria o melhor resultado desde o primeiro trimestre de 2014.

Quais as implicações disto? Bom, uma desaceleração da forte queda da arrecadação, melhora nas expectativas, maior proximidade do fim do ciclo de alta do desemprego e redução do carrego estatístico negativo para o restante do ano.

Muito legal, mas então é o fim da recessão? Não.

Apenas uma alta trimestral não é critério suficiente para cravar o fim de uma crise, ainda mais com o elevado nível de incertezas no qual a economia brasileira ainda navega. Outro ponto a ser levado em consideração são os critérios de ciclo econômico utilizados pelo Comitê de Datação de Ciclos Econômicos (CODACE, no estilo NBER americano) que ainda não foram atendidos, por ser ainda o primeiro trimestre de alta. Você pode ver um exemplo de avaliação de fim de recessão aqui.

Cabe pontuar que o mercado de trabalho ainda vai demorar um pouco mais para reverter a trajetória atual de deterioração, conforme já apontei em “Mesmo com fim da recessão, desemprego continuará subindo”. A sua reversão, sim, seria a pá de cal na recessão, sinalizando que o setor produtivo já confia fortemente na economia para contratar novos fatores de produção.

No geral, o resultado é muito positivo, sendo a primeira luz no fim do túnel que o país encontra nos últimos anos. É o primeiro passo para uma nova realidade conjuntural do país.

[1] Desemprego, menor concessão de crédito, endividamento das famílias e empresas, etc.

[2] Aqui é prudente pontuar que as frustrações com a trajetória da reforma da Previdência também exerceram influência nesse ajuste baixista.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias