Opções de bitcoin vão explodir em 2020

Seguindo um aumento no comércio de futuros de bitcoin, corretoras estão apostando em outro tipo de derivativo: opções.

Bakkt começou a oferecer opções de bitcoin reguladas em dezembro, e a CME está lançando seus próprios produtos de opções nesta segunda, 13.

Esses contratos dão aos negociadores a o direito de comprar ou vender uma quantidade aceitável de bitcoin ou de escolher uma data para um preço determinado, permitindo que façam o hedge de seu risco contra preços à vista e de posições futuras.

Por exemplo, um negociador pode adquirir um contrato de opção de “compra” para obter bitcoin ao preço de US$ 8 mil, que dura por um mês.

Se o preço do bitcoin aumentar durante o mês, o negociador pode exercitar a opção e comprar bitcoin a US$ 8 mil — obtendo um lucro rápido. Com uma opção de “venda”, negociadores podem ficar do outro lado da aposta e ter o direito de vender bitcoin a um preço pré-definido.

De acordo com Luuk Strijers, CCO da Deribit, em corretoras de derivativos de bitcoin, esses contratos já estão sendo usados por negociadores de bitcoin para proteger suas posses da volatilidade e gerar lucro.

Mineradores de bitcoin também estão posicionados exclusivamente para se beneficiarem ao usarem opções para assegurar o preço para vender bitcoins minerados e reter receitas futuras, assim como donos de lagares de olivas na Grécia Antiga usavam os primeiros contratos de opções para certificar que não perdessem ganhos caso houvesse uma má colheita.

Um mercado não explorado

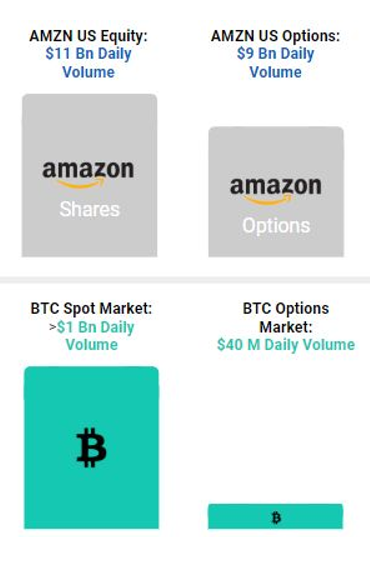

Geralmente, nos mercados tradicionais, derivativos totalizam mais de quatro vezes os volumes de negociação do ativo subjacente. Mas, nos mercados de bitcoin, negociação à vista ainda contabiliza uma proporção bem maior.

É possível que essa discrepância esteja motivando a Bakkt e CME a apresentar derivativos mais complexos em uma aposta de que a mesma proporção vai, no futuro, se manifestar nos mercados de criptoativos.

Conforme Strijers contou à Brave New Coin, apesar de a estrutura de derivativos de criptoativos ainda estar no estágio inicial, pode-se esperar que cresça de cinco a dez vezes no próximo ano e, no futuro, ocupar uma proporção ainda maior que a dos mercados tradicionais por conta de sua maior alavancagem utilizada na negociação de criptoativos.

“Considerando o exemplo da Amazon, a relação da atividade à venda vs. de opção é bem maior em mercados tradicionais por conta de vários motivos”, afirmou ele. “Esperamos que, ao longo do tempo, essa proporção esteja mais alinhada à Amazon.”

A decisão de jogadores regulamentados como Bakkt e CME migrarem para as opções de bitcoin é um grande passo para esse mercado e é um grande marco para o amadurecimento dos derivativos de criptoativos.

O volume de negociação de futuros cresceu de forma estável em ambas as plataformas desde seu lançamento. Bakkt foi de zero a mais de 6601 contratos negociados diariamente desde o fim de setembro de 2019, e a CME continua a relatar interesse crescente das instituições.

Isso sugere que plataformas de negociação possam estar esperando para adquirir participação de mercado e liquidez suficientes para acrescentar outra camada de complexidade na forma de opções.

Até agora, o mercado de opções de bitcoin permanece relativamente pequeno e direcionado pelo varejo. Ação de negociação é dominada por duas grandes corretoras, Deribit e Ledger X, que, juntas, totalizam pela grande maioria do mercado, de acordo com a Skew, rastreadora de derivativos.

Outras corretoras de cripto, incluindo a OKEx, de Malta, também apresentaram, recentemente, seus próprios contratos de opções em uma tentativa de obter um pedaço do mercado crescente.

Uma nova fonte de dados

Uma das vantagens que opções dão é a capacidade de conseguir uma parte da sabedoria coletiva do mercado ao medir a volatilidade implícita (VI), um termo de opções que reflete as expectativas do mercado sobre um ativo específico.

Skew, empresa de pesquisa de Londres, pôs essa métrica em uso em uma tentativa de encerrar a discussão caso se o futuro halving (redução da recompensa por mineração de bloco) de bitcoin já foi precificado.

Skew concluiu que, já que não há nenhuma falha na volatilidade implícita durante o segundo trimestre, negociadores no mercado de opções de bitcoin não antecipam grandes movimentações de preço após o halving em maio.

Porém, o mercado está antecipando a volatilidade antes do halving, sugerindo que podemos ver uma característica de aumento e queda repentinos do dito clássico de mercado, em tradução literal: “compre os rumores, venda as notícias”.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias