Opinião: Como não fazer um valuation

Luiz Augusto Pacheco é gestor da Inva Capital. Texto originalmente publicado em Value for Life.

A Snap, empresa dona do aplicativo Snapchat, abriu seu capital recentemente na bolsa. Desde o início, o IPO foi cercado de polêmicas (a empresa nunca deu lucro), principalmente o fato das ações a serem vendidas não terem direito a voto. Apesar de ninguém ligar muito para isso no Brasil, nos EUA os acionistas participam mais de assembleias, votam para o conselho etc.

Enfim, todo o poder para tomar decisões ficaria nas mãos dos fundadores Bobby Murphy e Evan Spiegel (que não chegaram aos 30 anos). Mesmo assim, o IPO teve bastante demanda e, no primeiro dia, as ações da empresa subiram mais de 40% (as ações foram lançadas a USD 17). Ao mesmo tempo, diversos analistas lançaram relatórios recomendando venda.

Nos primeiros dias de negociação, porém, nem todos os analistas puderam dar sua opinião. Isso porque há uma regra que proíbe analistas dos bancos que participaram do lançamento de divulgar relatório sobre a empresa durante um período. Por uma grande coincidência, e ao contrário dos analistas cujas empresas não participaram do IPO, os dos grandes bancos recomendaram compra! Incrível, não.

Um desses relatórios chamou a atenção recentemente. Os analistas do Morgan Stanley recomendaram compra, com um preço para as ações de USD 28 (um grande potencial de valorização, como podemos ver pelo gráfico acima).

No dia seguinte, novo relatório, mas mesma recomendação e preço. O que mudou?

Antes de prosseguirmos, uma rápida revisão da teoria (se você quiser saber mais, clique aqui). Para calcularmos o valor de uma empresa, projetamos seu futuro. Depois de alguns ajustes, chegamos ao fluxo de caixa livre, que é o dinheiro que sobra para acionistas e detentores de dívida. Trazemos o valor de cada fluxo de caixa livre projetado para o presente, utilizando uma taxa de desconto. Depois disso, descontamos a dívida da empresa (caso ela exista), dividimos o valor resultante pelo número de ações e, voilá, chegamos ao preço por ação justo da empresa. Essa explicação pode ser resumida pela fórmula abaixo:

No numerador, temos os fluxos de caixa e no denominador a taxa de desconto.

Voltando ao relatório do Morgan Stanley…

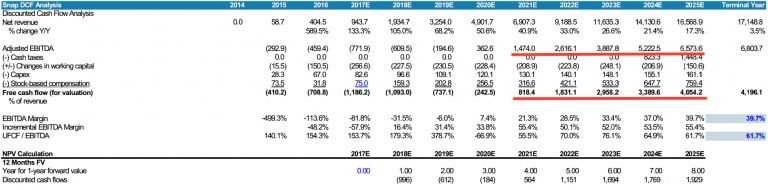

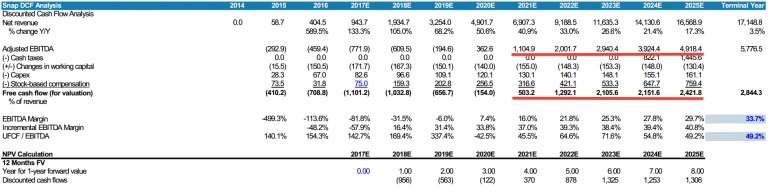

Os analistas disseram que cometeram um erro calculando os impostos entre 2021 e 2025 e isso fez com que o lucro operacional da Snap fosse reduzido em quase USD 2 bilhões nesse período. No relatório original os números eram o seguinte (clique para ampliar):

A segunda linha vermelha de cada imagem mostra o Fluxo de Caixa Livre (Free Cash Flow). Como vimos acima, se os fluxos de caixa (numerador) diminuem, o valor da empresa deveria diminuir.

Mas não foram só os fluxos de caixa que foram corrigidos. Eles também “corrigiram” a taxa de desconto da empresa (com uma desculpa esfarrapada dizendo que o número inicial era pré-IPO e o novo é mais próximo a empresas semelhantes), que foi reduzida.

“Coincidentemente”, essa nova taxa de desconto (que é menor que eles usam para o Facebook, indicando que a Snap é menos arriscada), junto aos novos fluxos de caixa também chegam a um preço de USD 28 por ação!

Dizem que valuation é uma mistura de arte e ciência. A arte do relatório do Morgan Stanley seria algo do tipo:

Originalmente enviado aos clientes da Inva Capital em 07/04/2017.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias