Pague seu imposto em dia: A digestão da barbárie e o ajuste fiscal

No início da semana passada, comecei meu texto diário enviado aos clientes da Empiricus citando a icônica frase do Dr. Ulysses Guimarães, enquanto presidente da Câmara dos Deputados, quando promulgou a Constituição de 1988.

Volto hoje com o trecho porque ele consegue expressar bem o que pensei durante os atos de barbárie em Brasília no dia 8 de janeiro.

“A Constituição certamente não é perfeita. Ela própria o confessa ao admitir a reforma. Quanto a ela, discordar, sim. Divergir, sim. Descumprir, jamais. Afrontá-la, nunca. Traidor da Constituição é traidor da Pátria.

Conhecemos o caminho maldito. Rasgar a Constituição, trancar as portas do Parlamento, garrotear a liberdade, mandar os patriotas para a cadeia, o exílio e o cemitério.” – Dr. Ulysses Guimarães

Passaram-se apenas 20 dias de 2023 e já chega a pesar o fato de que o ano esteja apenas começando. Claro, não é de hoje que os ativos brasileiros vêm respondendo às vibrações políticas, se distanciando muitas vezes do humor global.

Portanto, como não poderia deixar de ser, os efeitos dos atos criminosos em Brasília devem se aprofundar nos próximos meses.

De nada tinham de “patriotas” os criminosos que invadiram os principais prédios públicos do país e destruíram materiais artísticos e históricos relevantes da república brasileira.

Tampouco vimos ali conservadores – o conservadorismo clássico abomina qualquer coisa semelhante ao que aconteceu no Brasil naquele fatídico domingo.

Ao mesmo tempo, não testemunhamos o mercado reagindo de maneira agressivamente negativa aos eventos em si. Nada tem a ver com aprovação ou não das movimentações. Aliás, muito pelo contrário.

Como a história pode nos contar, esgarçamentos institucionais graves como os de domingo da semana passada têm efeito estruturalmente negativo sobre os mercados, em especial quando tratamos da percepção de risco.

Por isso, os atos não democráticos tiveram uma repercussão nacional e internacional bem ruim, com cicatrizes que ficarão para sempre em nossa história.

Então qual o motivo de o mercado não ter reagido bruscamente?

Tenho alguns pontos em mente, a começar pelo efeito e diluição das próprias forças radicais bolsonaristas. Em outras palavras, sabíamos que algo mais grave aconteceria, o que poderia aliviar a tensão no ar, como de fato foi o caso. (nunca imaginei que seria tão grotesco, mas algum estouro ocorreria com o estresse).

Com a ampla reprovação, local e internacional, os movimentos que por dois meses ficaram na frente dos quartéis rejeitando o resultado eleitoral perdem agora a tração e parte considerável da legitimidade que ainda lhes era conferida.

A revolta e desaprovação de parte da população ainda existe, que fique claro, mas dificilmente vai se traduzir em algo tão violento como o que vimos na capital federal. Ou seja, em sendo a radicalização de domingo o pior dos mundos, deve haver algum aprimoramento marginal da situação.

O que nos traz ao segundo ponto.

Como já poderíamos esperar, não houve ruptura institucional, apesar das imagens negativas de depredação dos patrimônios históricos do Brasil, em uma mimetização do que aconteceu nos EUA há dois anos, em 6 de janeiro de 2021.

Em outras palavras, o risco país não foi percebido como mais elevado, apesar do ruído, justamente porque não há chance de uma ruptura institucional.

Em grande parte, podemos também creditar esse feito ao terceiro ponto que gostaria de ilustrar: a resposta rápida e conjunta dos Poderes.

Ao endereçar a questão de maneira moderada, sóbria e séria, os Poderes da República conseguiram mitigar qualquer chance de questionamento institucional do país.

A intervenção federal, o afastamento do governador do DF, a ida de todos os governadores à capital na segunda-feira seguinte e a união das autoridades neste momento são peças fundamentais para contornarmos a crise.

Resta entender agora quem se fortalece e quem se fragiliza.

De imediato, identificamos o bolsonarismo e os parlamentares de direita eleitos com apoio de Bolsonaro como os enfraquecidos.

Ao mesmo tempo, entendo que, no curto prazo, Lula sai como marginalmente favorecido na missão de unificar o país, hoje tão dividido. Não só Lula se beneficia da situação, mas o STF também terá mais espaço para tomar medidas duras contra os responsáveis.

Isso aconteceria no curto prazo, com uma retomada à realidade em um segundo momento — a esquerda ainda terá dificuldade para governar (metade do país rejeita a esquerda).

No longo prazo, a realidade se impõe. Ou seja, se sabíamos que Lula não teria um mandato fácil, os eventos recentes em Brasília aprofundaram tal sentimento.

O que nos traz ao quarto ponto: os atos de vandalismo em Brasília não mudaram os lucros das empresas nem a solvência soberana.

Aliás, este último ponto, sim, é o que vem norteando os ativos brasileiros da pandemia para cá.

Sim, sabemos que não é de hoje que o ponto fraco do Brasil tem sido o panorama fiscal. Os últimos três anos servem de prova do argumento. Basta observar o estresse sobre a curva de juros por conta do estouro do teto de gastos em 2020 (pandemia), 2021 (precatórios) e 2022 (bondades, eleição e transição). Foi uma loucura, principalmente por conta do aperto monetário que ocorria em paralelo.

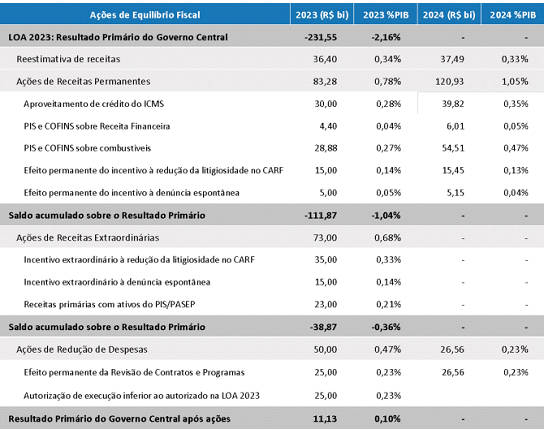

Sobre este tema, no final da semana passada, o ministro da Fazenda, Fernando Haddad, anunciou seu primeiro pacote de medidas, visando a reverter o déficit esperado para 2023 de mais de R$ 231 bilhões para um superávit de R$ 11 bilhões. Seria algo impressionante se de fato realizado, mas a chance de materialização do cenário em questão é relativamente baixa — o próprio Haddad assumiu isso.

Mesmo assim, ainda que atingir 100% do pacote de medidas pareça algo distante, pelo menos a direção é positiva.

Em outras palavras, parte do programa fiscal deverá ser cumprido. Assim, mesmo com Haddad não dando garantias de fechar o ano com superávit, podemos reduzir o déficit esperado, hoje acima de 2% do PIB, para algo entre 0,5% e 1% do PIB (déficit primário de R$ 90 bilhões a R$ 100 bilhões).

Trata-se de um caminho bastante realista.

Dessa forma, teríamos um caminho mais razoável para zerar o déficit em 2024, se não conseguirmos os R$ 242,7 bilhões de ajuste já em 2023.

Abaixo, o leitor pode conferir o déficit esperado para 2023 e as iniciativas de ajuste fiscal, até atingir na última linha o superávit primário neste ano, com parte das medidas, inclusive, com efeito não só extraordinário para o ano, mas sustentável no longo prazo, podendo ser observado ainda no ano que vem.

E se o pacote é positivo, por que o mercado também não ficou animado?

Começamos com o fato de que qualquer notícia positiva sistêmica foi abafada pelo escândalo em Americanas, impedindo qualquer otimismo mais generalizado com as ações brasileiras neste curto prazo.

Além disso, o plano parece legal, mas tem um problema: 80% das medidas (R$ 192,7 bi) apostam em uma arrecadação maior, como a volta da cobrança de impostos federais sobre os combustíveis e programa de refinanciamento de dívidas tributárias. Pague seus impostos em dia, o governo vai precisar.

Neste sentido, ainda que a direção seja boa, as vias já não agradam tanto o mercado aqui, uma vez que apenas R$ 50 bilhões se referem a cortes de despesas. É uma mensagem importante, não? O governo não parece tão disposto a cortar impostos, os quais têm muitas vezes efeito perverso sobre a atividade econômica.

Adicionalmente, falta ainda o novo arcabouço fiscal, sem o qual ficaria difícil trabalhar qualquer expectativa de longo prazo.

Ruídos adicionais sobre aumento do salário-mínimo, revisão do IR e ingerência sobre a autoridade monetária só pioram a situação. Afinal, como poderíamos ficar animados com a nova âncora fiscal se todas as demais sinalizações do governo não são tão positivas?

E é aí que os eventos em Brasília podem complicar a situação.

É inegável que a sensação de instabilidade institucional cobrará seu preço.

A necessidade de termos que lidar com este problema político-social pode desacelerar a agenda de reformas, com o novo arcabouço fiscal e a reforma tributária como itens indispensáveis para o progresso do país — o lado bom é que o resultado foi um fortalecimento do governo de coalizão, mais moderado do que extremista, principalmente com a oposição dividida.

Como falei: precisamos de um combo de ajuste fiscal junto com a criação de uma nova regra fiscal (idealmente com a aprovação da reforma tributária de Appy).

Infelizmente, pouco se sabe sobre o novo regime fiscal que pretende ser adotado pelo governo Lula. Não há definição concreta por enquanto.

Se positiva for, haveria espaço sim para que o fiscal deixe de pressionar a nossa curva de juros, como fez nos últimos anos, e que nossos ativos possam caminhar em uma trajetória mais positiva, diferente do que vimos nos últimos três anos, nos quais os investimentos locais sofreram justamente por conta de tanto estresse fiscal, entre outros motivos.

Lula ainda poderá aprovar reformas importantes, essas, sim, vitais para apreciação ou depreciação dos ativos.

Expresso de outra maneira, a tragédia dos atos em Brasília em si teve pouco poder de determinar efeitos sobre os ativos, mas seus desdobramentos sobre a governabilidade do Executivo e o diálogo com o Legislativo serão importantes nos próximos meses.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias