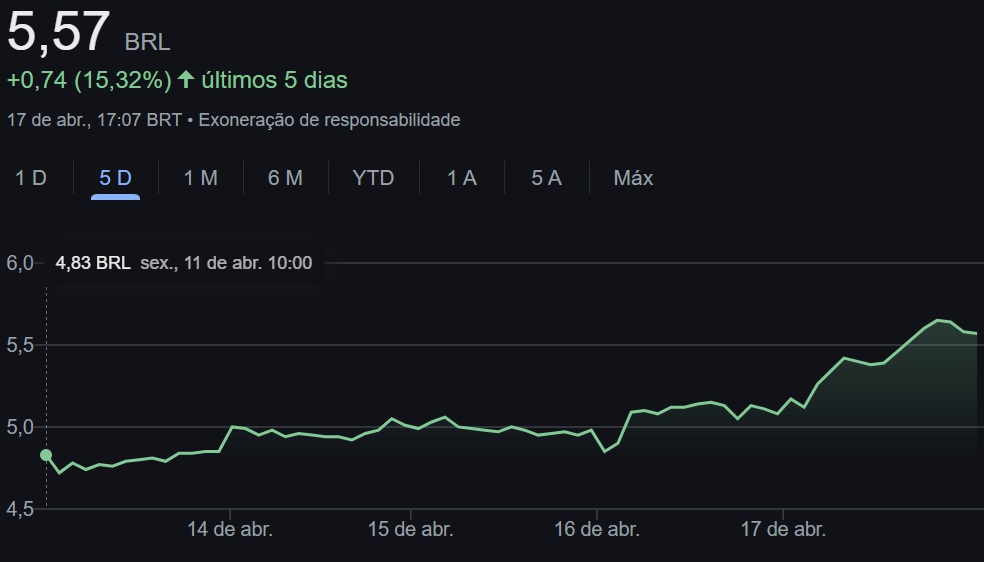

Terror dos shorteados: MRV (MRVE3) dispara 15% em 5 sessões; é o início da reviravolta?

A MRV (MRVE3) é um caso emblemático, de uma empresa que é líder no seu segmento, mas que não consegue engatar. Nos últimos 12 meses, o papel caiu 15% e acumula uma queda de 70% desde a sua máxima histórica, em 2019.

No patamar de R$ 5, a ação tem o seu segundo pior momento na bolsa, só superado pela crise financeira de 2008. Os próprios executivos se incomodam com a situação. Em evento realizado em São Paulo, o CEO, Rafael Menin, disse que o papel negocia a ‘valor ridículo‘.

- VEJA MAIS: Itaú BBA, BB Investimentos, Safra, BTG Pactual e outros bancos selecionaram os ativos mais promissores para ter em carteira – veja quais são

“Todos os 80 sócios têm a convicção absoluta que esse papel, daqui a alguns anos, vai estar no patamar, muitas vezes superior ao atual”.

E se a administração não está contente com o preço, entre os analistas a ação é vista como uma oportunidade. O Bradesco BBI, por exemplo, tem recomendação de compra, com preço-alvo de R$ 11, potencial de alta de quase 100%.

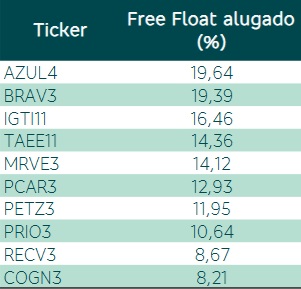

Bruno Mendonça e Wellington Lourenço lembram outro fato interessante: a companhia é uma das mais ‘shorteadas’ da bolsa. Segundo levantamento da Ágora, 14% do free float (ações negociadas) estão com short, a quinta maior da bolsa.

Veja abaixo:

O short é quando os investidores apostam na queda do papel. Para isso, alugam as ações, na esperança de que a empresa se me mal.

O problema é que a alta aposta contrária pode ter um efeito oposto, já que em casos assim, é possível haver um ‘short squeeze’.

- Glossário: Short squeeze é um movimento no mercado em que o preço de uma ação sobe rapidamente, forçando investidores que apostaram na queda (vendedores a descoberto) a recomprar os papéis para cobrir suas posições. Essa recompra em massa aumenta ainda mais o preço. O fenômeno pode gerar grandes prejuízos para os vendidos e lucros para os comprados.

Algo parecido ocorreu com algumas ações, como Oncoclínicas (ONCO3), que salta 130% no ano, ou Casas Bahia (BHIA3), que chegou a subir 260% em suas máximas.

No entanto, apesar de falarem que o “lado técnico deve jogar a favor da MRVE3, com o desempenho das ações muito atrás dos pares de baixa renda (-4% no acumulado do ano, vs. pares com ganhos de 20 a 55%) e tendo uma das maiores posições shorts na bolsa”, a melhora da MRV será gradual.

Ou seja, a companhia ainda precisará dar muitos passos para ver a sua reviravolta ocorrer.

MRV descontada, mas…

No evento, a MRV promete entregar resultados de R$ 1,5 bilhão/ano em 2 a 3 anos (o chamado plano 40/35/15/15), o que sugere que o atual valor de mercado de R$ 2,9 bilhões da MRVE3 é profundamente descontado na visão dos analistas.

Apesar disso, a reclassificação da MRVE3 ainda está pendente, o que inclui resolver alguns pontos, entre eles:

- continuar a melhorar a geração de caixa recorrente do core business no Brasil;

- executar o plano de redução da operação da Resia e/ou adicionar visibilidade sobre as perdas potenciais envolvidas; e

- melhoria da dinâmica nas vendas de recebíveis (novas vendas decrescentes e concentradas na carteira flex).

“A maioria dessas mudanças tende a ser gradual e não acontecer totalmente no próximo trimestre ou dois, mas as diretrizes estratégicas parecem corretamente definidas, então procuraremos sinais de que a execução está se movendo na direção certa”, completa o BBI.

Nas últimas cinco sessões, o papel disparou 15%. Seria o início da reviravolta da maior construtora residencial da América Latina e com foco em habitação popular?

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias