Renda fixa: Procura por antecipação de recebíveis aumenta e FIDCs surfam movimento

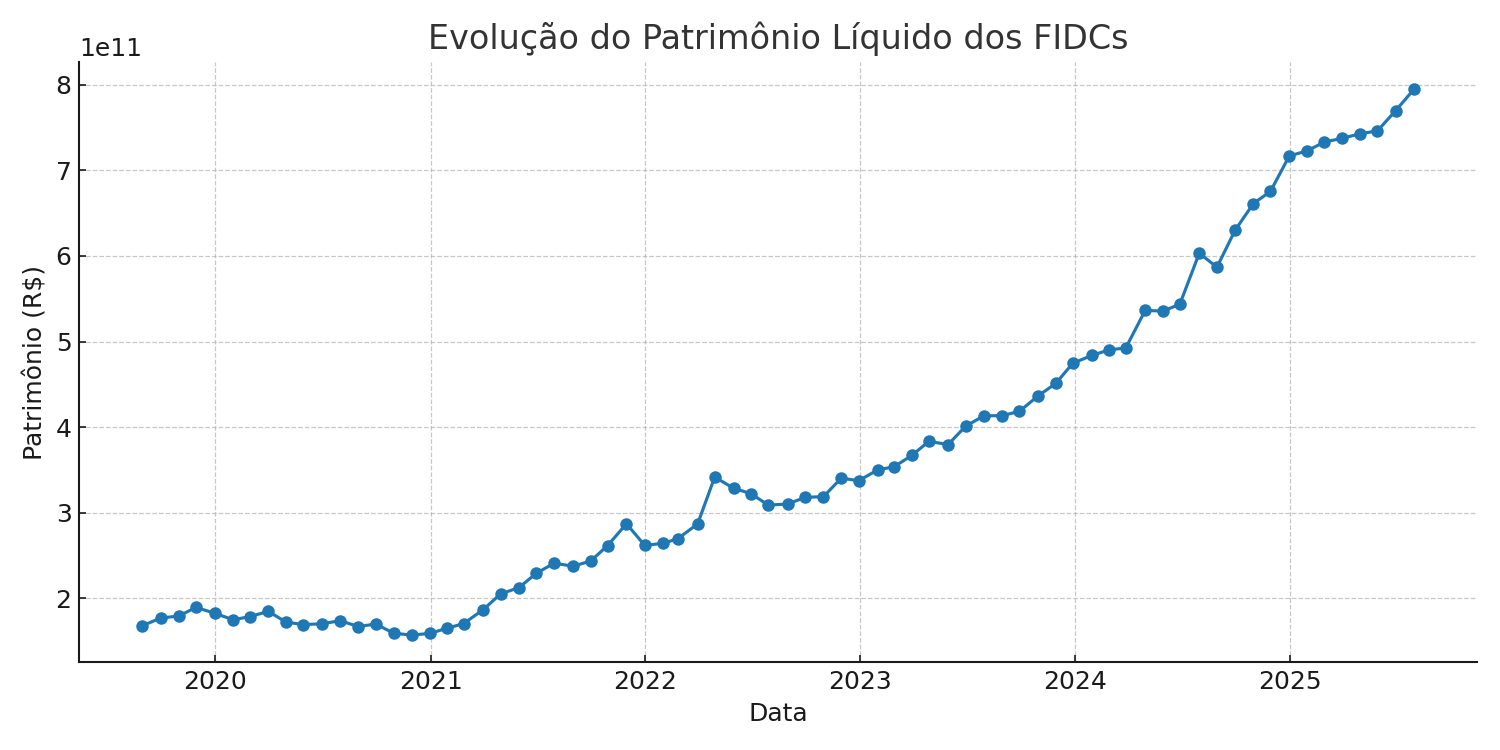

Em julho, a soma do patrimônio líquido dos FIDCs atingiu um novo recorde, de R$ 794,5 bilhões, segundo dados da Comdinheiro/Nelógica. E a maior procura por esse tipo de financiamento, através de fundos de investimento em direitos creditórios, também apareceu nos balanços do segundo trimestre de 2025 (2T25).

Em 2019, os FIDCs tinham um patrimônio líquido de pouco mais de R$ 168 bilhões. De lá para cá, então, o número quase quintuplicou. E a visão é de que há espaço para mais. No número de CNPJs de fundos, o salto foi de 1.180 para 5.901.

Entre os motivos para essa alta, segundo especialistas, há vários fatores. Entre os principais, estão a procura crescente por empresas por um auxílio na composição de caixa (em meio a juros mais altos), o cenário desbancarização (que acelerou após o caso da Americanas), vantagens tributárias e mudanças na regulação.

Companhias listadas na bolsa de diversos setores trouxeram em seus balanços sinais da maior procura por antecipação de recebíveis, apesar desses números não serem totalmente abertos.

- SAIBA MAIS: O que pensam os líderes de grandes empresas e gestoras financeiras? O programa Money Minds traz entrevistas exclusivas; veja agora

A CVC (CVCB3) é uma empresa que trouxe o dado completo no seu resultado. A empresa divulgou que chegou a uma dívida de R$ 1,05 bilhão em antecipações, contra R$ 778 milhões um ano antes.

Já no resultado do Grupo Casas Bahia (BHIA3), é possivel acompanhar o aumento da demanda através dos gastos com desconto com operações de recebíveis — número que somou que R$ 520 milhões no primeiro semestre de 2025, contra R$ 333 milhões no mesmo período do ano passado.

Como último exemplo, o Assaí (ASAI3) teve um custo de R$ 92 milhões no primeiro semestre com antecipação de recebíveis, contra R$ 65 milhões um ano antes.

Maior procura por antecipação de recebíveis

“Apesar de a antecipação de recebíveis não oferecer juros tão mais baixos do que outros financiamentos, ela, em um cenário de incertezas, se torna uma boa alternativa. Você pega umas duplicatas, antecipa e coloca dinheiro no caixa”, comenta Fernando Marinari, CEO da CashForce, empresa especializada em estruturar operações de risco sacado.

Marinari explica que os bancos, com os juros altos e incertezas, estão apertando os créditos de mais longo prazo, transformando as operações de risco sacado, que operam mais no curto prazo, em boas alternativas.

Além disso, a indústria, segundo ele, passou por um boom desde o estouro da fraude da Americanas. Com o trauma deixado pelo evento nos bancos, diversas empresas, que dependiam dessas linhas de crédito, passaram a estruturar suas próprias operações e a movimentar o setor.

Já Adriano Joaquim, CEO da Cartular, empresa integradora de ecossistema de recebíveis, enxerga outros fatores beneficiando o mercado de FIDCS e recebíveis, principalmente no que tange a liquidez. “O estado da arte hoje do mercado, ao meu ver, é fruto do que vem sendo construído há quase 10 anos, pelos regulatórios do Banco Central, Conselho Monetário Nacional e CVM”, explica.

Joaquim relembra que, desde 2016, com a criação das registradoras de ativos financeiros — os chamados “cartórios digitais” — passou a existir um ambiente de unicidade informacional, que impede a venda dupla de títulos e aumenta a segurança jurídica.

O diretor da Cartular também menciona que a digitalização dos ativos e a interoperabilidade entre diferentes registradores reduziram riscos e custos de transação, ampliando a confiança dos investidores e a liquidez do mercado.

Empresas estruturam próprios FIDCs

Algumas companhias grandes passaram a estruturar fundos próprios para antecipar seus próprios recebíveis. Esse arranjo transforma receita operacional em despesa financeira, com ganhos tributários relevantes, já que dentro do fundo há isenção em relação a tributos que incidem sobre a operação no varejo.

“O FIDC consegue ter também uma flexibilidade maior para absorver ativos numa dinâmica muito mais rápida, porque ele tem normas próprias vinculadas à CVM. Uma vez cumpridas, ele pode operar com uma constelação de ativos”, fala Joaquim.

“Uma indústria pode operar com contratos, duplicatas, cheques, recebíveis de cartão e outros ativos. É muito rápido estruturar operações de crédito via FIDC”, completa.

A visão é de que as mudanças na Resolução 175 da CVM também ajudaram. A principal delas liberou investidores de varejo a investirem nos fundos — apesar de contarem com algumas restrições como a possibilidade única de investimento em cotas seniôres.

Por fim, o próprio ganho de liquidez do mercado, com a entrada de recrusos, torna o setor de FIDCs cada vez mais interessante.

Toda essa combinação gera um grande ânimo.

“Esse movimento de ‘fintequizar’ o negócio sempre começa pelo risco sacado, porque é o mais fácil, o que tem menos risco, e passa a gerar um ganho gigante. O provável é que, daqui um tempo, veremos mais empresas começando a ter um alivio em suas carteiras”, fala Marinari. “O movimento se intensificou e tende a seguir”.

“Eu diria com alguma segurança que essa mudança não é conjuntural, mas sim paradigmática. Existem muitos ativos que o mercado ainda está aprendendo a enxergar”, falou Adriano Joaquim.

Segundo Joaquim, os FIDCs devem começar a estruturar fundos voltados exclusivamente para recebíveis de cartão, um mercado de trilhões de reais que pode injetar crédito em micro e pequenas empresas. ‘Se prepare: veremos uma revolução no mercado de crédito privado’, diz.