Risco de trajetória: o que é e como lidar com este risco

Por Marcelo Guterman, product specialist na Western Asset

João nasceu em 1945, e foi contratado como engenheiro pela Siderúrgica Tutuco em agosto de 1970, com 25 anos de idade. A Siderúrgica Tutuco era, na época, uma companhia à frente de seu tempo, pois já oferecia previdência privada a seus funcionários. João não teve dúvida: aderiu ao plano, e começou a contribuir com o equivalente a R$ 1.000 por mês, a valores de hoje. Seu salário cresceu 8% ao ano real nos primeiros 10 anos de sua carreira, 4% ao ano nos 10 anos seguintes, e apenas acompanhou a inflação nos últimos 10 anos. As suas contribuições acompanharam o seu aumento de salário. O plano de previdência da Siderúrgica Tutuco era bastante agressivo: investia 100% dos recursos no Ibovespa. Como João pretendia aposentar-se aos 55 anos de idade, em agosto de 2000 ele resgatou o montante acumulado: aproximadamente R$ 8,8 milhões.

João subiu rápido dentro da empresa. Em maio de 1975 ele já era supervisor, e contratou Maria, também para o cargo de engenheira. Maria foi apresentada à previdência privada da Tutuco, e gostou da ideia: também aderiu e, como seu chefe, contribuiu com R$ 1.000 por mês (a valores de hoje), durante 30 anos. O seu salário subiu na mesma velocidade que o de seu chefe. Em maio de 2005, resgatou o montante acumulado: cerca de R$ 6,9 milhões.

Maria também conquistou espaço na empresa, e em março de 1984 contratou Pedro para o cargo de engenheiro. Pedro também aderiu ao plano de previdência da empresa, também contribuindo com R$ 1.000 por mês. Seu salário subiu na mesma velocidade que os de seus chefes e, assim como eles, também Pedro aposentou-se depois de 30 anos de bons serviços. Em março de 2014, Pedro resgatou o montante acumulado: R$ 2,9 milhões.

Na festa de confraternização dos ex-funcionários da empresa, João, Maria e Pedro encontraram-se. Entre uma bolinha de queijo fria e um guaraná, Pedro não parava de se lamentar:- Este plano de previdência da Tutuco é uma porcaria. Contribuí durante 30 anos, e hoje mal tenho dinheiro para as minhas despesas.

– Eu não tenho do que reclamar, Maria respondeu. – Acumulei o bastante para levar uma vida confortável.

– Eu também, João complementou. – Na verdade, mais do que confortável. Mas eu apliquei o equivalente a R$ 1.000 por mês, sem falhar, e fui aumentando minha contribuição na medida em que meu salário foi aumentando.

– Eu também, ponderou Pedro. – Mas a minha rentabilidade deve ter sido pior do que a de vocês.

– Deve ter sido sim, disse Maria. – O meu plano rendeu 10,1% ao ano além da inflação.

– Puxa, que coincidência! exclamou João. – O meu plano também rendeu 10,1% ao ano além da inflação!

– Esperem, tem algo errado aqui, disse Pedro. – O meu plano rendeu 10,2% ao ano acima da inflação. Como é que, tendo rendido o mesmo, eu resgatei tão menos do que vocês? Deve ter alguma coisa errada! Vou processar a Tutuco!

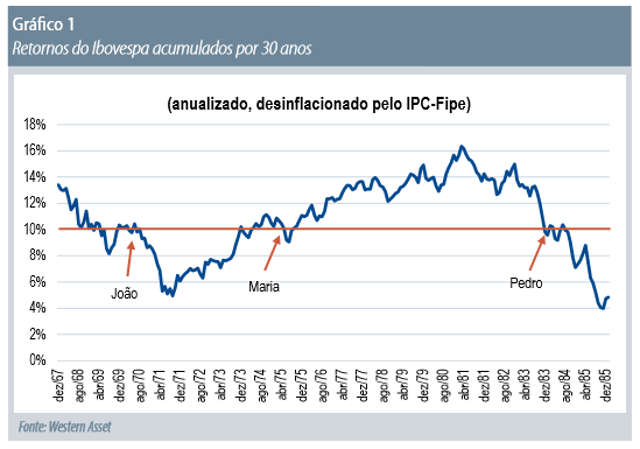

Enquanto deixamos Pedro e seus ex-chefes discutindo na confraternização, vamos procurar entender o que aconteceu. Para começar, observe o gráfico a seguir:

Neste gráfico, observe que, dependendo do momento em que o investidor entrou na bolsa, obteve retornos que variaram de 4% a 16% ao ano acima da inflação, no período de 30 anos. João, Maria e Pedro entraram em momentos diferentes, mas os três obtiveram o mesmo retorno: 10% ao ano em termos reais. Isto, obviamente, não responde à pergunta de Pedro: por que ele acumulou um montante tão menor do que os outros dois? Ou, de maneira mais genérica, por que os montantes acumulados pelos três foram tão diferentes entre si? Para responder a esta questão, vamos a um segundo gráfico:

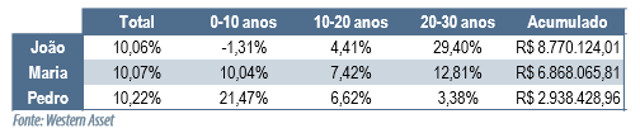

Neste gráfico, mostramos as trajetórias da rentabilidade da bolsa no período em que os três funcionários estiveram investidos (escala logarítmica, para chamar a atenção para a variação). Observe como, apesar das trajetórias completamente diferentes, os três investidores chegaram ao mesmo ponto final. Ou seja, os três obtiveram a mesma rentabilidade. Pedro obteve uma excelente rentabilidade nos primeiros 10 anos (o valor da bolsa multiplicou-se por 8), apenas dobrou nos 10 anos seguintes, e ficou praticamente de lado no último decênio. No caso de Maria, a bolsa praticamente dobrou de valor em cada um dos três decênios. Por fim, João viu a bolsa perder valor nos primeiros 10 anos, dobrar de valor na segunda década e quadruplicar de valor nos últimos 10 anos. A tabela a seguir detalha um pouco mais estas trajetórias:

Observe como a rentabilidade final dos três investidores (coluna “Total”) é praticamente a mesma. Mas as rentabilidades intermediárias são bem diferentes: enquanto grande parte da rentabilidade de Pedro está concentrada nos primeiros 10 anos, a rentabilidade de Maria encontra-se bem distribuída, enquanto a de João está concentrada principalmente nos últimos 10 anos. E aí está a explicação para a diferença entre os montantes acumulados (coluna “Acumulado”). Na última década, o montante acumulado é muito maior do que no início da vida profissional, além dos aportes também serem bem maiores. Assim, a rentabilidade da última década é muito mais importante para o resultado final do que a rentabilidade da primeira década, pois incide sobre um montante maior de recursos.

Este é o chamado risco de trajetória, e recebe este nome pois denomina o risco da trajetória dos ativos de risco ao longo do tempo. O efeito deste risco é tão pronunciado, que pode até compensar uma rentabilidade desfavorável. Veja a tabela a seguir:

Quem começou a sua poupança previdenciária em fevereiro de 1971, obteve pouco mais de 8% ao ano real, cerca de 2 pontos percentuais a menos do que João, Maria e Pedro. No entanto, o montante acumulado foi de R$ 8,6 milhões, montante quase igual ao que foi obtido pelo João. Note que os primeiros dez anos foram um desastre, amplamente compensados pelos 20 anos seguintes, principalmente na última década.

O risco de trajetória coloca em cheque a orientação de investimento gerada pelo conceito de “ciclo de vida”. Por este conceito, o investidor deveria diminuir a sua alocação em ativos de risco na medida em que fosse se aproximando da sua aposentadoria. No entanto, ao considerar o risco de trajetória, João e Maria teriam aberto mão de uma parcela relevante da sua poupança ao diminuir a sua alocação na bolsa na última parte do seu período de acumulação. Veja a tabela a seguir:

Nesta tabela, simulamos alocação em bolsa de 30% nos primeiros 10 anos, 20% nos 10 anos seguintes e 10% nos últimos 10 anos. A parcela não alocada em bolsa fica investida em renda fixa, rendendo 6% ao ano real. Note como os três perderam rentabilidade (afinal, a bolsa, durante grande parte do tempo, rendeu mais do que 6% ao ano), mas João e Maria perderam bem mais do que Pedro.

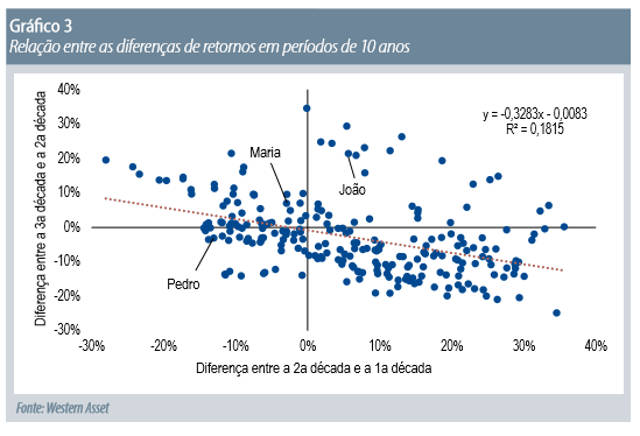

Ocorre que a bolsa tem comportamento cíclico. É comum que um período ruim seja seguido de um período melhor. Veja o gráfico a seguir:

Observe como há uma leve correlação negativa entre a diferença de retornos entre a 2ª e a 1ª décadas, e a diferença de retornos entre a 3ª e a 2ª décadas. Isto sugere que, uma vez observado o comportamento da bolsa nas primeiras duas décadas de acumulação, a decisão de alocação para a terceira década poderia ser melhor informada. Uma diferença positiva sugeriria uma diminuição da alocação em bolsa na 3ª década e, vice-versa, uma diferença negativa sugeriria um aumento da alocação em bolsa, ao contrário do que recomenda a teoria do ciclo de vida.

Por exemplo, se você começou a contribuir em agosto de 1997, e pretende aposentar-se em agosto de 2027, a rentabilidade real acumulada até o momento (agosto de 2017) foi de 4,6% ao ano, sendo 11,8% ao ano nos primeiros 10 anos e -2,1% ao ano nos últimos 10 anos. Se considerarmos a correlação acima, você deveria estar, neste momento, aumentando a sua alocação em bolsa, para aproveitar uma potencial recuperação cíclica. Obviamente, não há aqui nenhuma previsão, apenas uma inferência estatística, que pode ou não se realizar no caso específico dos próximos 10 anos. Mesmo porque, a capacidade de explicação desta regressão (o R2) é muito baixa.

Observação importante: o fato da última década ser mais importante do que a primeira não significa, de maneira alguma, que não se deva iniciar a poupança previdenciária o quanto antes. Justamente o contrário: é o montante acumulado nas duas primeiras décadas que fará com que a rentabilidade da reta final seja tão importante. Se deixar para a última hora, a última década torna-se a primeira, e os juros compostos não trabalharão para a sua aposentadoria.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias