Sem as Sete Magníficas, vale a pena investir no índice ‘S&P 492’?

O mercado acionário americano é o maior e o mais diversificado do mundo. É possível chegar a essa conclusão de várias maneiras, tanto pelo valor de mercado quanto pela quantidade de empresas listadas. Também é possível comparar as carteiras dos índices.

O brasileiro Ibovespa (IBOV), por exemplo, tem 87 ações de 84 empresas (Bradesco, Petrobras e Eletrobras estão listadas duas vezes). O índice Standard & Poor’s é chamado de S&P 500 por motivos bastante óbvios: é formado por meio milhar de ações.

Parece muito, até pensarmos em um índice menos conhecido, o Russell 2000. E lembrarmos que o índice Nasdaq Composite inclui as ações de praticamente todas as 2.500 empresas listadas no pregão eletrônico.

Só esses números são um argumento poderoso a favor da diversificação dos investimentos para além das fronteiras brasileiras. No entanto, coloca-se uma questão: o mercado americano não está caro demais para ser uma oportunidade interessante?

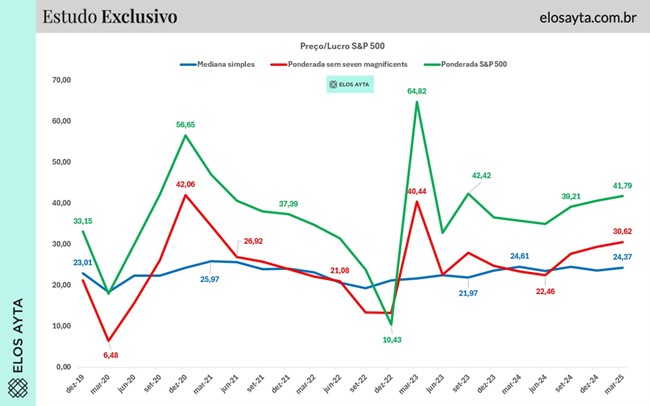

Para responder a essa pergunta, vamos usar um indicador clássico do mercado, a relação Preço/Lucro (P/L). Resumidamente, esse indicador mostra em quanto tempo os lucros que a empresa gera devolverão ao investidor o dinheiro aplicado na ação.

Segundo um levantamento da consultoria Elos Ayta, em meados de março a mediana ponderada do P/L das 500 ações do S&P 500 era de 41,79. Ou seja, o investidor teria de esperar quase 42 anos para ter seu dinheiro de volta. Essa perspectiva é um balde de água gelada em qualquer expectativa.

Porém, nossa tese aqui é que esse número, embora correto, leva a uma conclusão errônea. A causa é uma palavra: “ponderada”. O fato de esse cálculo considerar o peso individual de cada ação no índice distorce os resultados.

- VEJA MAIS: Mesmo com a Selic a 14,25% ao ano, esta carteira de 5 ações já rendeu 17,7% em 2025

Vamos explicar isso fazendo mais uma comparação entre o Ibovespa e o S&P 500. O método de escolha das ações que formam o índice e sua importância nele são diferentes. Por aqui, as ações são escolhidas pela liquidez. Quanto mais negociadas, maior sua participação. Só a Petrobras, somando ordinárias e preferenciais, responde por 11,78% da carteira.

Essa concentração provoca distorções. Quase 12% da volatilidade do Ibovespa depende das oscilações de uma empresas estatais e/ou ligadas aos preços da commodity mais “nervosa” do mercado, ao lado do ouro.

Os preços do petróleo oscilam pelas oscilações da economia que influenciam a demanda e também pelas (imprevisíveis) decisões políticas que influenciam a oferta. Isso torna as ações de todas as petrolíferas estruturalmente voláteis, Petrobras incluída. E seu peso no índice amplifica essa volatilidade se usarmos uma mediana ou uma média ponderada.

Algo semelhante ocorre com o índice S&P 500. Porém, em vez de petrolíferas, o domínio é das empresas de tecnologia mais importantes. Nomes como Alphabet (que controla o Google), Amazon, Apple, Meta (que controla Facebook, Instagram e WhatsApp), Microsoft, Nvidia e Tesla.

Essas sete empresas têm oito ações (Alphabet aparece duas vezes) que representam 31,25% do S&P 500. Não por acaso são apelidadas de “as Sete Magníficas” (Magnificent Seven), título de um faroeste de 1960 (Sete Homens e um Destino é o título em português).

As ações de tecnologia estão caras. Por vários motivos. São consideradas quase monopólios globais em seus mercados (pense em outro mecanismo de busca que não o Google ou em outro aplicativo de comunicação além do WhatsApp e você vai perceber isso). E nos últimos meses suas ações se valorizaram muito com a vitória de Donald Trump, cuja campanha prometeu um ambiente de negócios mais favorável a elas.

O melhor exemplo (por absurdo) são as ações da Tesla. No dia 11 de março, sua relação P/L era de 113. Ou seja, o investidor teria de esperar um século e mais 13 anos antes de recuperar seu dinheiro pensando apenas nos lucros. Se parece distorcido, é bom saber que esse valor está longe do máximo. No último pregão de 2024, as ações da Tesla eram negociadas a um P/L de 198. Seriam necessários praticamente dois séculos de resultados antes de o investidor recuperar seu dinheiro. Algo para os netos dos bisnetos. Vamos voltar a isso em breve.

Como ficaria o P/L do S&P 500 sem as sete magníficas? Ainda segundo o levantamento da Elos Ayta, a mediana ponderada das 492 empresas é de 30,62. Ainda é bastante tempo, pouco mais de três décadas, mas é um P/L 26,7% menor do que quando incluímos todas as empresas. Ou seja, desconsiderando a distorção provocada por Tesla e suas colegas, o mercado americano fica mais de 25% mais “barato” (Observe o Gráfico abaixo).

No entanto, se desconsiderarmos a ponderação e calcularmos a mediana simples do P/L das 500 ações, chegamos a uma diferença ainda mais expressiva. Esse resultado indica um P/L mediano de 24,37, pouco mais da metade da média ponderada.

Pode parecer muito na comparação com o P/L das ações brasileiras, mas em mercados desenvolvidos como o dos Estados Unidos as ações são estruturalmente mais caras. Isso ocorre porque os juros são estruturalmente mais baixos.

Assim, há uma vantagem comparativa maior em investir na renda variável, o que explica uma sobrevalorização das ações. Ou seja, a mediana das 500 maiores empresas americanas por capitalização, sem ponderação, indica que apesar da alta recente, os números não estão distorcidos.

- E MAIS: O que há de mais importante no mercado financeiro hoje? O programa Giro do Mercado mostra as principais notícias para o seu bolso todos os dias, às 12h

E há mais. Vamos retornar ao desempenho da Tesla. Em pouco mais de dois meses, seu P/L caiu de 198 para 113. A empresa segue uma das mais caras do S&P 500. No entanto, esse indicador mostra uma redução de 42,9% no valuation medido por esse múltiplo. O forte vínculo de Elon Musk com o governo de Donald Trump e o impacto das tarifas comerciais impostas pelo novo presidente sobre a indústria automotiva (Tesla incluída) levaram muitos investidores a olhar com cautela a tese de investir na empresa de Musk.

Em uma escala menor, esse mesmo motivo provocou uma queda nos preços da Sete Magníficas. Entre o fim de 2024 e o dia 11 de março, a mediana dos P/Ls recuou de 36,81 para 32,84, uma retração de 10,77%, tornando essas empresas relativamente mais baratas do que estavam no início do ano.

Qual a conclusão? Os índices de ações são ferramentas excelentes para acompanhar o desempenho dos mercados. Permitem observar as tendências de uma maneira muito “econômica”: um único número resume o comportamento da bolsa.

Porém, essa simplicidade tem um “custo” em termos de precisão. Os índices são ponderados e há boas razões para isso: faz sentido que empresas mais importantes pelo tamanho ou pela liquidez tenham mais influência sobre o mercado como um todo.

No entanto, o investidor que observar apenas os índices e não levar em conta as aproximações e simplificações provocadas pela ponderação se arrisca a deixar passar oportunidades excelentes para seu dinheiro.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias