Torcedores, calma: Evitando colocar o carro na frente dos bois

Caro leitor,

Muitas vezes vejo investidores tendo reações mais próximas de um torcedor de futebol do que propriamente de um profissional que deveria evitar ao máximo colocar as suas vontades à frente da realidade dos mercados.

O caso mais recente disso está relacionado à recente performance dos ativos de risco diante os últimos dados de emprego americano divulgados na semana passada nos Estados Unidos.

Na quarta (4), a ADP — empresa do setor de processamento de folha de pagamentos, com mais de 1 milhão de clientes — divulgou o seu relatório mensal de emprego, que apresentou um aumento de 235 mil novos profissionais em dezembro, bem acima dos 150 mil esperados pelos analistas.

Já na sexta, o dado disponibilizado pelo governo americano também demonstrou que o mercado de trabalho segue robusto, com a criação de 223 mil empregos (ante expectativa de 205 mil), o que levou a taxa de desemprego para 3,5%, menor nível em mais de meio século.

Como pontuamos na coluna anterior, o Federal Reserve tem pontuado que o principal desafio em relação à inflação agora é a performance do mercado de trabalho no país.

Caso continue forte, a chance de que os empregados consigam reajustar seus salários e continuem pressionando o índice de preços não deve ser descartada.

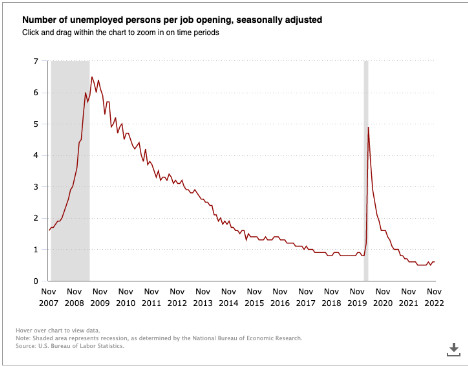

E esse ainda parece ser o cenário principal, uma vez que a razão entre o número de pessoas desempregadas para o total de vagas abertas se encontra nos menores patamares da série histórica. Ou seja, com menos gente disponível para trabalhar do que postos de trabalho em aberto, a chance é dessa disputa por talentos resultar em ganhos salariais para os profissionais.

Mas no dado divulgado pelo governo, os ganhos salariais recuaram em relação ao levantamento anterior, mostrando um aumento de 4,6% na comparação com o mesmo período do ano anterior, abaixo das projeções de 5% dos economistas. Além disso, o dado de novembro foi revisado para baixo, passando de uma alta de 5,1% para 4,8%.

Pronto. Foi o suficiente para que os investidores revissem as suas projeções para a taxa de juros ao longo de 2023.

Se a aposta majoritária era de um aumento de 50 pontos-base (0,5 ponto percentual) na próxima reunião, que ocorrerá no início de fevereiro, agora as projeções apontam para um alta de 25 pontos-base — o que levaria os juros para o intervalo entre 4,5% e 4,75%.

Já a taxa terminal, que até poucas semanas atrás estava acima dos 5%, agora está neste mesmo intervalo de 4,5% e 4,75%. Alguns investidores até já consideram a possibilidade de que o Fed deve reduzir os juros em algum momento deste ano.

E isso permitiu que os principais índices americanos apresentassem uma boa valorização desde então, com destaque para o Nasdaq, que teve alta de quase 3% nesses últimos dias.

Mas na minha visão faltou aos “touros” do mercado — aqueles investidores que estão com visão positiva para os ativos de risco, do inglês “bulls” — combinarem com os próprios membros do Banco Central americano, que reforçaram a necessidade de se manterem comprometidos com o combate à inflação.

Também na última quarta-feira, a Ata da última reunião do Fed (ocorrida em meados de dezembro) reforçou esse ponto: mais uma vez, os integrantes do comitê pontuaram que a inflação, apesar dos sinais positivos nos últimos meses, ainda se encontra muito distante da meta definida pelo Fed (2% na média). As estimativas do membro apontam que tanto o valor cheio como o núcleo da infação (medida pelo PCE) deve se aproximar desse patamar apenas em 2025.

Além disso, reforçaram que o risco na inflação ainda está mais para voltado para novas altas nos índices de preços do que para baixo, o que demandaria uma maior atenção dos formuladores do política monetária em não incorrerem no mesmo erro da década de 70 — quando então comandado por Arthur Burns o Fed reduziu os juros mas logo teve que retomar o aperto monetária por conta de novas surpresas inflacionárias.

Para finalizar, os membros do FOMC também reforçaram que um afrouxamento das condições financeiras (dentre as quais consideram a performance dos ativos de risco) dificultaria ainda mais o trabalho da política monetária para restaurar a estabilidade dos preços. Então toda a vez que os investidores se empolgam com algum dado “menos negativo” da economia e saem às compras, a percepção é de que o Fed deveria se manter ainda mais irredutível no seu plano de voo.

Desde então, diversos integrantes do Banco Central americano (dentre eles o presidente da instituição Jerome Powell) vieram à público para reforçar esse compromisso com o combate à inflação. Insuficiente para reduzir os ânimos dos investidores.

Obviamente, nos níveis atuais, uma aposta nos ativos de risco parece menos arriscado do que um ano atrás, quando os principais índices americanos atingiram suas máximas históricas.

Ainda assim, é difícil enxergar uma atratividade clara nos preços atuais. Com o início da temporada de balanços do quarto trimestre, os analistas esperam que as empresas do S&P 500 apresentem o primeiro recuo nos resultados desde o início da pandemia da Covid-19: queda de 4,1% no lucro por ação, comparado com uma alta de 31% um ano antes.

Considerando esses números atuais, a expectativa é de que o S&P 500 termine 2022 com lucro perto dos US$ 220 por ação. E nas projeções para 2023, o mercado ainda estima um crescimento da ordem de 5% nos lucros para esse ano. Aos 3.950 pontos, isso representaria um índice preço/lucro na faixa das 17 vezes — em linha com a média dos últimos dez anos.

Mas, se estamos entrando em um período de juros estruturalmente mais altos, acredito que o mercado deveria negociar com múltiplos abaixo do observado atualmente. Algo em torno das 15 a 16 vezes não me parece nada fora da normalidade — o que significaria um S&P 500 na casa dos 3.300 a 3.500 pontos.

Neste caso, um maior cuidado com o portfólio ainda é necessário nos próximos meses. Uma forma de proteger a carteira pode ser por meio do investimento em ouro, que foi um dos poucos ativos que sobreviveram ao banho de sangue de 2022, ficando estável após cair mais de 20% das máximas atingidas no auge da invasão russa na Ucrânia.

É verdade que o metal precioso é penalizado com o aumento dos juros, uma vez que não gera nenhum rendimento para o investidor. Mas as incertezas que ainda pairam sobre a economia global podem fazer com que os investidores ainda evitem ativos de risco e procurem proteção para seus portfólios.

A maneira mais simples e clara é apostando diretamente no metal, por meio de ETFs como o iShares Gold Trust (B3: BIAU39 | NYSE: IAU) ou o SPDR Gold Shares (NYSE: GLD). Já para uma aposta levemente apimentada, a alternativa é apostar nas mineradoras do metal, com o VanEck Vector Gold Miners ETF (NYSE: GDX) sendo a principal aposta nesse sentido.

A pressa de colocar o carro na frente dos bois pode custar caro ao portfólio. Um pouco de calma (e de ouro) vai bem nessas horas.

Um abraço,

Enzo Pacheco.

Enzo Pacheco é formado em Administração pela Universidade Federal do Espírito Santo e pós-graduado em Operador de Mercado Financeiro pela FIA. Um entusiasta do assunto “investimentos” — tendo se interessado desde os tempos de universitário —, desde 2017 foca exclusivamente na análise dos mercados internacionais nas séries da Empiricus voltadas a esse propósito (Investidor Internacional e MoneyBets).

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias