Venâncio Velloso: Disrupção no mercado financeiro; um filme que já vimos antes?

Foi uma das decisões mais ousadas e difíceis da minha vida. Eu estava com 23 anos, recém-formado em administração pela Babson College, e como a grande maioria dos meus amigos da faculdade, já tinha um emprego promissor engatilhado para ser analista de um banco de investimento.

Mesmo com perspectivas de construir uma carreira sólida e ganhar um bom salário, decidi apostar todas as minhas reservas para empreender em uma startup com dois amigos, Mariano Faria e Geraldo Thomaz, a VTEX, que veio a se tornar uma das principais empresas de plataforma na nuvem para comércio eletrônico da América Latina.

Através da VTEX tive o privilégio de acompanhar a evolução do e-commerce no Brasil. E agora, como sócio e CDO na Genial Investimentos, estou seguindo de perto a transformação digital do mercado financeiro. Recentemente, comecei a identificar várias semelhanças entre os dois mercados e suas respectivas transformações, o que me levou a refletir sobre a tese deste artigo.

Será que a transformação que vivi no mercado varejista há cerca de 16 anos está se repetindo agora no mercado financeiro? Tudo indica que sim. Três pontos sustentam minha tese.

1 – Quebra do oligopólio

Na primeira década dos anos 2000 vimos uma explosão do e-commerce. Até então, o setor era dominado por um pequeno oligopólio de empresas, entre elas Submarino, Shoptime, Americanas e CompraFácil, que aos poucos, entre 2008 e 2012, foram perdendo market share para novos entrantes, como Sacks, Wine, Netshoes e Dafiti, entre outros players focados em nichos inexplorados que seguiram a estratégia de cauda longa, oferecendo um sortimento maior que os grandes varejistas.

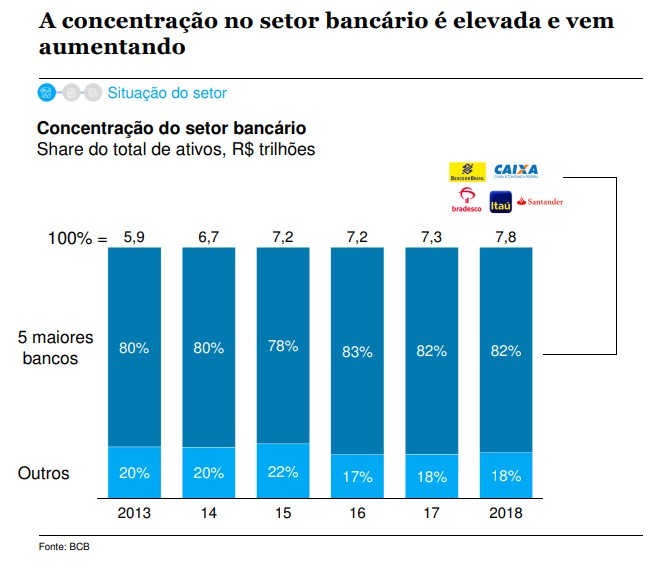

No Brasil, segundo o McKinsey Brazil Digital Report de 2019, 82% dos ativos financeiros estão concentrados em 5 bancos: Banco do Brasil, Caixa Econômica Federal, Itaú, Bradesco e Santander.

Mas, da mesma forma que ocorreu no comércio eletrônico, este reinado dos 5 bancos incumbentes está sendo colocado em xeque com o crescimento exponencial das fintechs.

Segundo um relatório do Distrito, o número de fintechs cresceu 10 vezes nos últimos 4 anos (2015-2019). Catalisadas pela tecnologia, os novos entrantes estão tirando o sono dos grandes incumbentes e abocanhando fatias cada vez maiores dos grandes bancos, que desfrutavam até então de uma aparente intocável zona de conforto. Um forte indicador é que os principais bancos digitais, como Nubank, Inter, Neon e C6 Bank, já somam mais de 20 milhões de contas correntes abertas, o que corresponde a cerca de 14% de market share dos bancos incumbentes.

2 – Avanço acelerado das fintechs

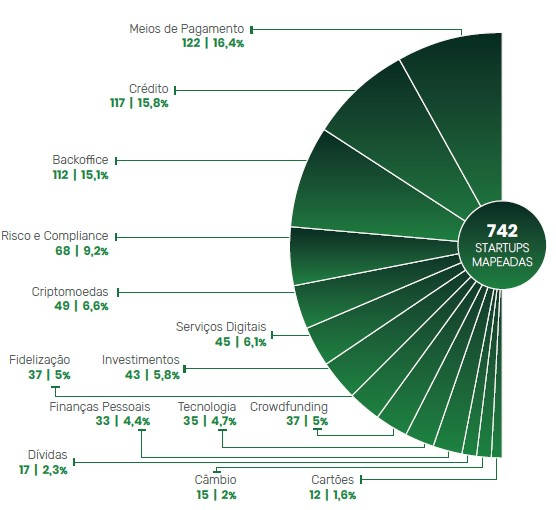

Como aconteceu no e-commerce, o mercado de fintechs está vivendo uma fase de ´shakers’ com novos entrantes sacudindo o oligopólio dos incumbentes. O Fintech Mining Report 2019 mapeou 553 fintechs; o mesmo relatório deste ano contabilizou 742 startups, um aumento expressivo de 34% em apenas um ano.

Assim como surgiram vários players de nicho e novos modelos no e-commerce, como Dafiti, Baby.com e PeixeUrbano, roubando market share dos incumbentes turbinados por fundos de capital de risco entre 2008-2012, estamos vendo a mesma tendência se repetir agora com um alto volume de investimento e proliferação das fintechs em diversos nichos.

Prova disso é que as fintechs no Brasil atraíram só em 2019 (de acordo com o Distrito Dataminer) cerca de 36% do volume total de investimento dos fundos de Venture Capital, totalizando US$ 935 milhões. E o Distrito Fintech Report relatou que as 742 fintechs brasileiras estão divididas em 14 nichos financeiros: 16,4% são de meios de pagamento, 15,8% de crédito, entre outros, incomodando cada vez mais o portfólio de produtos e serviços oferecidos pelos bancos incumbentes.

3 – Consolidação com fusões e aquisições

A evolução do e-commerce na primeira fase da Internet tem agora um paralelo no desenvolvimento do universo das fintechs. O histórico investimento da Naspers no Buscapé, em 2009, abriu as portas do ecossistema brasileiro para o Venture Capital, que até este momento era praticamente inexistente, o que originou uma geração de startups bem-sucedidas.

As vultosas rodadas de investimento em empresas como Nubank e Creditas já estão trazendo o mesmo impacto no segmento financeiro, fortalecendo um mercado cada vez mais dominado pelas startups de tecnologia. Desde 2015, de acordo com a Distrito, foram aportados US$ 2,4 bilhões em fintechs em mais de 200 rodadas de investimento.

De 2018 para 2019 o crescimento no capital investido foi de 183%. Tem mais. Dos 13 unicórnios brasileiros, 30% são fintechs (Ebanx, Nubank, PagSeguro e Stone), que também estão capitalizadas para possíveis aquisições. Vale ainda lembrar que dos três unicórnios que fizeram IPO em 2018, dois são fintechs – PagSeguro e Stone, segundo a primeira edição do Brazil Digital Report da McKinsey.

No varejo vimos na década passada a consolidação de empresas em grandes grupos, como a Cnova, que uniu Pontofrio e Pão de Açúcar; a B2W, resultado da união de Submarino, Shoptime e Americanas.com; a Via Varejo, fruto da associação do Pontofrio com as Casas Bahia; e a Máquina de Vendas, que juntou a Ricardo Eletro e a Insinuante.

E no setor financeiro estamos assistindo um movimento semelhante com uma onda de fusões e aquisições que estão levando grandes bancos a se tornarem acionistas de fintechs capazes de desenvolver soluções para uma nova geração de clientes digitais.

No segmento de informações financeiras, há poucos dias a Mastercard anunciou a aquisição, por US$ 825 milhões, da Finicity, provedora de acesso em tempo real a dados e insights do mercado. No ramo de investimentos, também recentemente a XP incorporou a Fliper, aplicativo para consolidação de contas de corretoras e bancos em uma única tela, seguindo o conceito de open banking, e a Antecipa, que atua no setor de antecipação de recebíveis. Na mesma linha, o Credit Suisse e o Banco Modal, que detém a plataforma digital modalmais, fecharam acordo estratégico que permitirá ao banco suíço comprar até 35% das ações preferenciais do banco brasileiro.

No final de 2019 o Itaú Unibanco divulgou a compra da Zup para acelerar o desenvolvimento e oferta de produtos digitais aos clientes do banco, uma aquisição estratégica para ter uma fábrica de software. Já o Santander concluiu, também no ano passado, a aquisição da ContaSuper para oferecer serviços digitais. E a consolidação não começou tão recentemente. Em 2016 a Moip passou a integrar a companhia global de pagamentos Wirecard, apenas para relembrar mais um caso.

O que esperar do futuro?

No caso do e-commerce, fatores como a alta tributação, a burocracia, o pagamento parcelado no cartão e os desafios logísticos foram entraves ao desenvolvimento do varejo virtual, que, mesmo assim, conseguiu atrair o capital de risco, apesar de muitos terem se decepcionado com a dificuldade de saída e modelos de capital intensivo, com fluxo de caixa negativo.

A mudança dos centros de distribuição para Estados que ofereceram isenção fiscal, a criação de novos modelos, como marketplace, flash sales, estoque just in time, assinaturas, entre outras estratégias foram adotadas pelos varejistas digitais para gerar o lucro esperado.

Os investidores e empreendedores aprenderam que o e-commerce no Brasil não é para qualquer um. Foi preciso muita criatividade, resiliência, explorar novos modelos e nichos para edificar o varejo virtual, que agora se tornou o principal canal na nova Low Touch Economy, que abordei em meu último artigo.

O mercado financeiro está seguindo a mesma trajetória disruptiva construindo alianças que serão vitais para fortalecer o ecossistema das fintechs e acelerar a transformação digital dos incumbentes. O desafio das fintechs é inovar em um mercado altamente regulado, o que começa a mudar com uma maior flexibilização das regras pelo Banco Central, como o open banking e a LGPD, além do sandbox regulatório da CVM com objetivo de fomentar a inovação no setor.

A pavimentação do caminho irá depender de uma nova trupe de empreendedores talentosos com coragem para chacoalhar oligopólios, novas rodadas generosas de capital de risco e uma visão mais contemporânea por parte dos órgãos reguladores que permita intensificar a inovação de players e de serviços financeiros anabolizados agora pela tecnologia. Foi assim no e-commerce. Será assim no mercado financeiro. É um filme que já vimos antes.