Quando é o momento perfeito para fazer as pazes com o dinheiro?

Entra ano e sai ano, e as resoluções são sempre as mesmas: “daqui pra frente tudo vai ser diferente” – exatamente como diz a canção.

Na virada para o ano novo, o coração se enche de esperança e a sensação é de que se tem tudo sob controle, inclusive o futuro. Faz-se a contagem regressiva, celebra-se com as pessoas queridas, brindam entre si, pulam-se as ‘ondinhas’ e, enfim, descansa-se no primeiro dia do ano.

Mas quando janeiro começa, a rotina atropela toda a positividade cultivada. Ou seja, as intenções para uma vida organizada, para as finanças controladas e tantos outros objetivos parecem se perder em meio a confusão de compromissos que começam a se acumular tão logo o ano se inicia.

Para quem está de férias nesse período, se conectar ao plano de ação para colocar em prática as resoluções de ano-novo parece ser uma preocupação a ser resolvida na volta à rotina normal. Pode até parecer justo, mas há uma enorme propensão à falha.

Quando o assunto é a vida financeira

Quanto às finanças, o primeiro mês de cada ano é sempre dedicado à administrar a herança das ‘comprinhas de Natal’. Afinal, passando perrengue o ano todo, o famoso “eu mereço” entra em ação com toda convicção.

Somado a isso, janeiro bate à porta mostrando que não está de brincadeira. O mês traz alguns pacotinhos bem pesados para o orçamento. Material e uniforme escolar, IPTU e IPVA fazem parte da lista.

Sem falar na sensação de que janeiro dura “300 dias” e não acaba. Com isso, vem o sentimento de que o ano já começou errado.

Daí, então, o comportamento padrão nesse momento é terminar de enfiar o ‘pé na jaca’ e manter mais do mesmo com as férias de verão, praia, encontros com amigos, e por aí vai. Ou seja, o que era novo vira velho de novo.

Assim, tirar do papel uma vida financeira saudável parece algo, mais uma vez, muito distante. Fica, então, a dúvida: será que nunca seremos capazes de fazer as pazes com o dinheiro? Estamos fadados ao ciclo eterno de intenções nunca realizadas?

Surfe na onda do recomeço

Essa frustração de não ter dado certo no primeiro mês traz um sentimento que coloca tudo a perder e que não haverá segunda chance. A saída então seria esperar mais um ano para tentar fazer acontecer – de novo.

Todo ser humano precisa de novos ciclos para deixar para trás o velho que impede de avançar, renovar as esperanças e respirar um novo ar para expandir. É preciso recomeço e usar esses recomeços a favor.

A parte boa é que não existe apenas o início do ano para surfar na onda do novo ciclo. A data do aniversário, o nascimento de um filho, um novo lugar para morar, um novo trabalho, a cura de uma doença, transição de carreira, um fim de relacionamento, uma separação e até a famosa segunda-feira dão essa chance de fazer diferente. Tanto na vida pessoal quanto na vida financeira.

Portanto, embora janeiro já se foi, o início de fevereiro ou a próxima segunda podem ser o momento perfeito para tirar as intenções do papel e fazer acontecer nas suas finanças.

Um passo a passo, um convite e um encorajamento

Talvez um dos grandes problemas para todo início é: por onde começar?

Toda e qualquer atividade se torna mais interessante do que organizar as finanças quando não sabe como fazê-lo. Logo vem a procrastinação, se o processo não for claro e simplificado.

O caminho aqui é tornar fácil, simples e acessível à rotina. Então, segue o passo a passo a ser aplicado a cada início de mês:

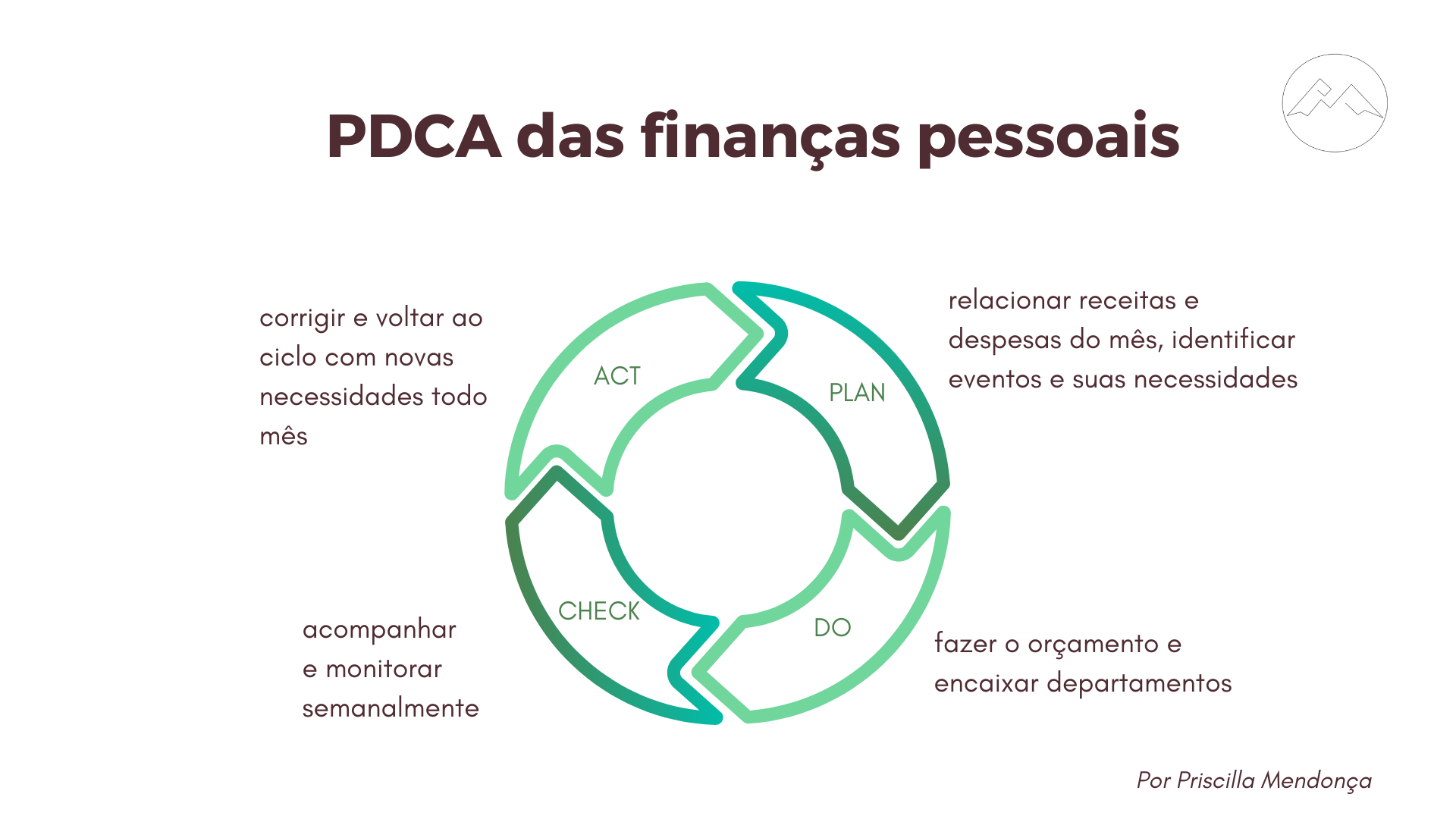

1- Relacione suas receitas líquidas.

Ou seja, considere o valor que entra na conta bancária.

2- Elenque todas as despesas do mês. Faça a estimativa real. Caso não tenha o valor exato ainda, arredonde para mais. Assim, não terá de gerenciar possíveis faltas no orçamento. Afinal, melhor gerenciar a sobra do que a falta.

Uma recomendação é considerar essas despesas como se fossem departamentos de uma empresa. Ou seja, estipular um teto para cada categoria que normalmente sai do controle, como mercado, lazer, Uber, aplicativos de delivery, vestuário.

Assim, com valores travados, o seu orçamento não fecha no vermelho. No entanto, se houver a necessidade de um gasto maior em um dos departamentos (por exemplo, lazer), considere remanejar de outro departamento (como vestuário) para manter o orçamento total dentro do limite.

Um ponto importante é mapear possíveis comemorações, viagens e mudanças de rotina no mês que acarretem novas despesas. Assim, é possível gerenciar no próprio mês sem precisar mandar para o futuro através de cartão de crédito ou empréstimos.

Ainda no passo 2, é importante criar o departamento de gastos extras. Este será fundamental para gerenciar as imprevisibilidades da vida.

3 – Com a clareza das receitas e despesas, é hora de fazer o gerenciamento – aqui está o segredo. Toda semana, relacione as contas a pagar e despesas a realizar e consulte o saldo da conta bancária para verificar se o planejamento está fluindo como esperado.

A verdade é que verá que na vida financeira nem tudo o que a gente planeja acontece, pois ela é um reflexo da nossa vida – imprevisível e cheio de surpresas.

Tendo essa verdade em mente, entende-se a necessidade do acompanhamento semanal, já que se ganha tempo para corrigir possíveis desvios em espaços de tempos mais curto. Isso não é possível quando você só checa no fim do mês.

Com esse passo a passo, você entrará num ciclo de melhoria mensal. Planejamento, acompanhamento semanal, detecção de possíveis falhas e implementação de melhorias. Daí, então, se inicia de novo no próximo mês.

O ciclo de Deming ou PDCA, muito utilizado na implementação de qualidade e melhoria de processos nas organizações, também pode ser usado nas finanças pessoais com o intuito de melhorar a relação com o dinheiro de forma contínua e com os sentimentos decorrentes desta relação (ver ilustração abaixo):

O momento é agora

Assim, é preciso entender que a vida é feita de ciclos e o orçamento precisa refletir isso sempre. A sua planilha nunca estará pronta.

Então comece, recomece, tente outra vez, mas nunca pare. Uma hora você estará conduzindo tão facilmente quanto uma atividade corriqueira.

Este é um convite para você usar um recomeço e fazer as pazes com o dinheiro de uma vez por todas. Que você não espere por 2024 para recomeçar!

*Priscilla Mendonça é Educadora Financeira e diretora de Fomento Econômico e Social na Prefeitura Municipal de João Pessoa

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias