Corte da Selic e renda variável: 4 motivos para ficar otimista

Em minha última coluna, compartilhei o meu otimismo com relação ao investimento em ativos de renda variável, especialmente em função dos recentes avanços que aconteceram em nosso país. Naquele texto, falei mais sobre a queda da inflação, a expectativa do início do corte de juros e os impactos disso nos papéis, analisando o desempenho deles nos últimos três ciclos de afrouxamento monetário.

Dessa vez, a ideia foi ir um pouco mais além. Não basta estarmos baratos se nossos comparáveis estão ainda mais atrativos. Afinal, tendo em vista que o dinheiro do investidor é finito, o jogo é sempre relativo. Para isso, selecionei alguns gráficos elaborados pela equipe de macroeconomia do Santander que comparam o Brasil com os seus pares da América Latina. E aí, será que estamos atrativos mesmo ou não?

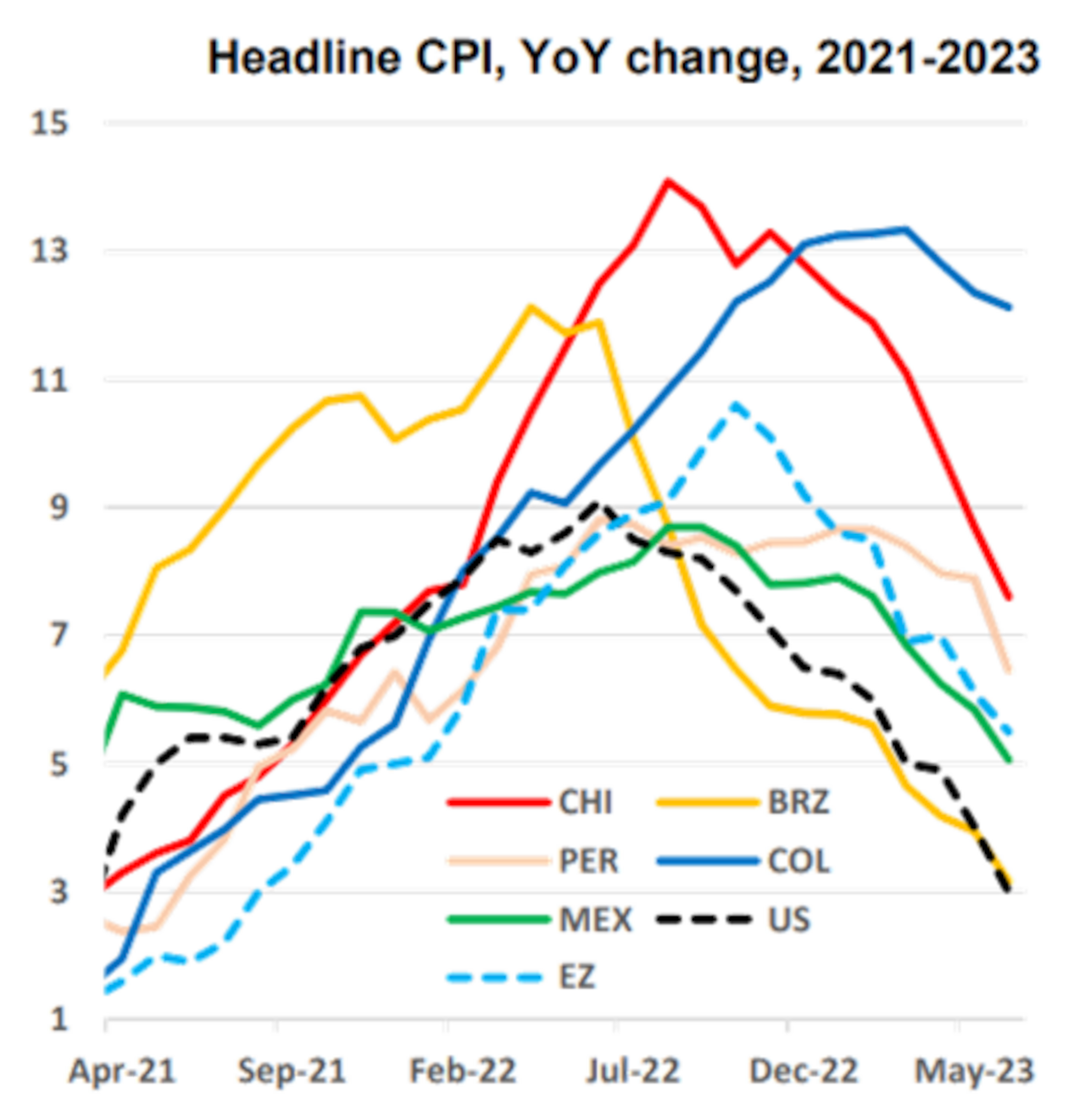

Começando pelo gráfico de inflação. Conforme se pode notar na imagem abaixo, a inflação dos últimos doze meses deixou para trás os altos índices registrados no segundo trimestre de 2022. Os dados recentes mostram uma queda acentuada da inflação em toda a região estudada. Como destaque, o Brasil e o México alcançaram seus níveis mais baixos em dois anos, enquanto o Peru e o Chile voltaram aos níveis de início de 2022. Do lado negativo, a Colômbia está apresentando uma lenta melhora.

Fontes: Bancos Centrais e Santander

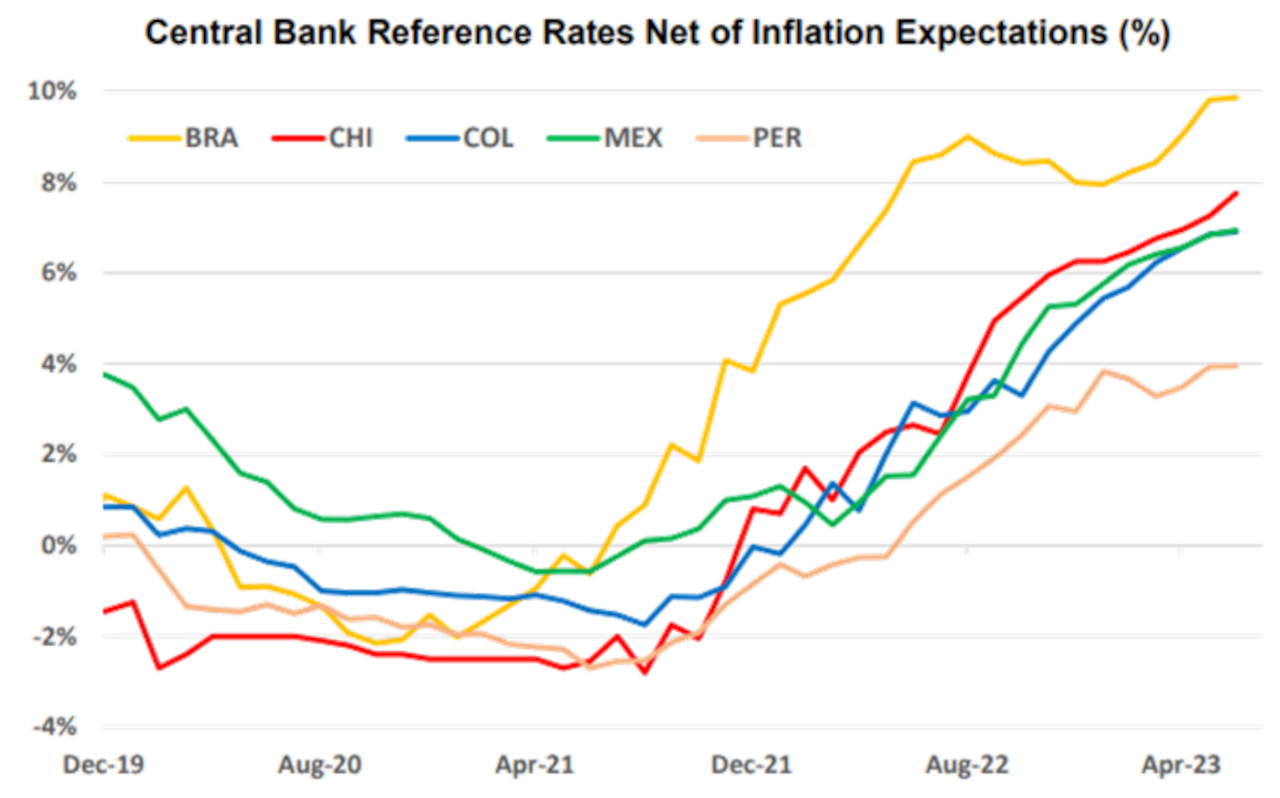

Dado que a inflação na maior parte dos países já cedeu e que estes estão com políticas monetárias bastante restritivas, é interessante avaliarmos a taxa de juro real ex-ante das cinco economias estudadas. Veja que o Brasil está alcançando um nível próximo de 10%, já que o juro se encontra acima dos dois dígitos e o consenso de inflação de 12 meses perto da marca de 4%, ou seja, é o país que possui o maior juro real. Na sequência, temos o Chile com uma taxa em torno de 8% e o México e a Colômbia em torno de 7%.

Fontes: Bancos Centrais e Santander

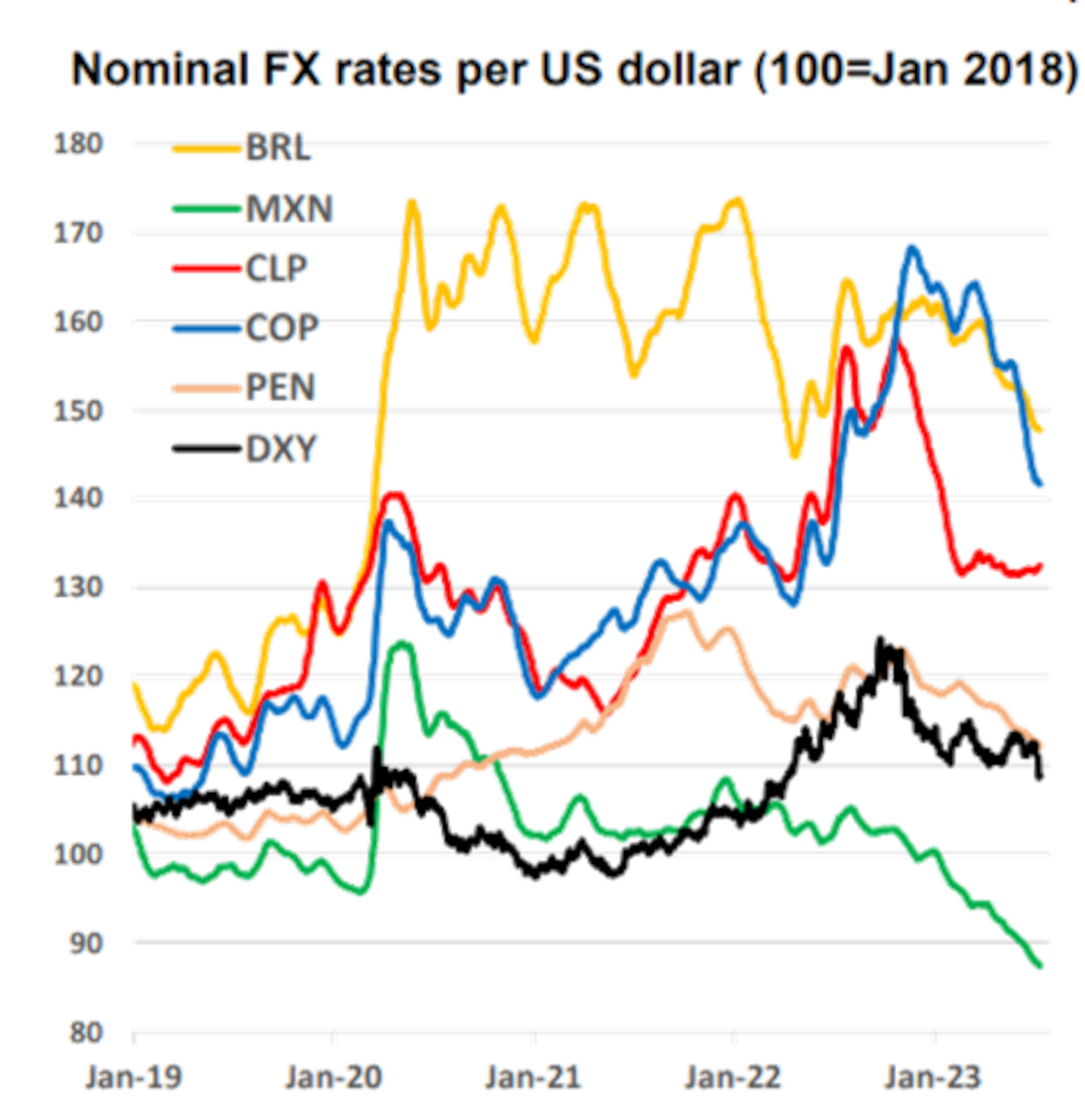

Tudo mais constante, com uma inflação mais controlada e um bom carrego, seria de se esperar que a nossa moeda se valorizasse perante as demais divisas. De fato, foi possível verificar o dólar saindo do patamar de R$ 5,50 para próximo de R$ 4,70 em poucos meses. Contudo, quando comparamos com as demais moedas da América Latina, percebe-se que, mesmo com a melhora recente, o Brasil ficou bem para trás.

A austeridade fiscal e o nearshoring (transferência de atividades ou produção para locais mais próximos) estão fortalecendo especialmente o peso mexicano (MXN). Na sequência, o sol peruano (PEN) também tem performado bem. Já a nossa moeda, embora tenha apresentado um rally recente, ainda está bem aquém do seu potencial, em especial quando comparada com as moedas dos demais países analisados.

Fontes: Bancos Centrais e Santander

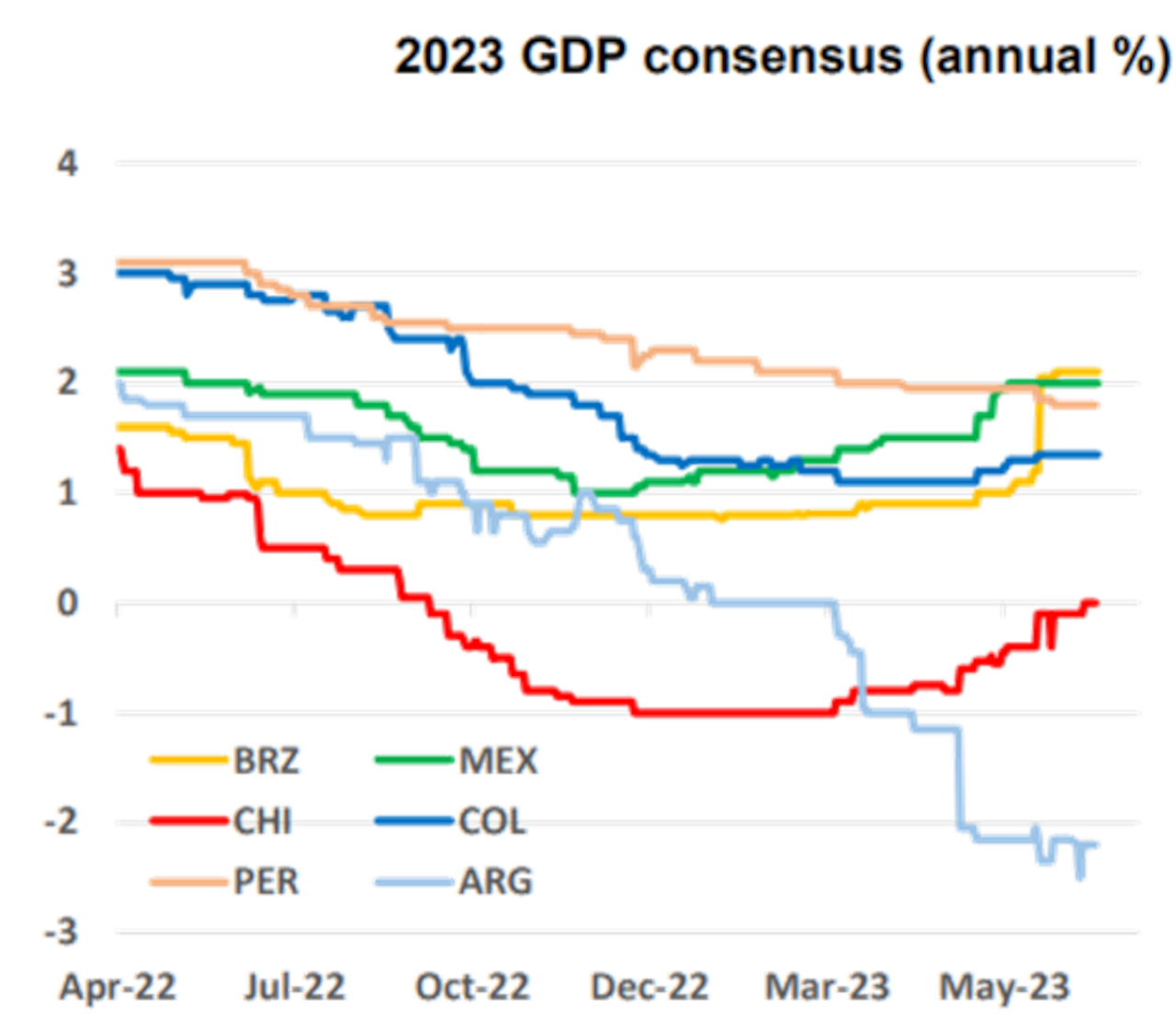

Quando olharmos para as expectativas de crescimento econômico, o mercado como um todo estava bem mais pessimista para o ano de 2023. Contudo, apoiado por surpresas positivas nas divulgações econômicas de cada país, foi revisando suas estimativas para cima. De acordo com a pesquisa, o Brasil e o México foram os que mais melhoraram, seguidos pela redução do pessimismo do Chile.

Fontes: Bancos Centrais e Santander

Por fim, em termos de valuation, o MSCI Brazil (uma proxy do Ibovespa) se encontra bastante atrativo, negociando a 8,5 vezes os seus lucros para o ano que vem, enquanto o MSCI Chile, Peru e México estão negociando a 9,5 vezes, 10,3 vezes e 11,9 vezes, respectivamente. O mais barato seria apenas o MSCI Colômbia, que está negociando a 5,4 vezes seus lucros.

Não acredito que o mercado emergente virará a bola da vez, mas se tivermos uma intensificação do fluxo de recursos sendo enviado para a região, o Brasil tem grandes chances de capturar grande parte desse volume. A comitiva da Arábia Saudita por aqui pode ser o início desse processo.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias