Crise de crédito nos EUA vai gerar impacto nos mercados? Talvez não; entenda

Por Scott Helfstein*

O ano começou uma forte convicção de que a trajetória mais provável dos mercados era a alta. A visão desta coluna, em particular, ia na contramão do consenso, dada a inflação persistente e o aumento das taxas de juros nos Estados Unidos, entre outros ventos contrários.

Elementos cruciais no país, como emprego, alavancagem e liquidez, eram propensos a se deteriorarem ao longo de 2023. Aliás, como trazem dados recentes, esses fatores acabaram se mostrando favoráveis para começar o ano.

Porém, esse otimismo foi impulsionado pela força da economia subjacente combinada paralelamente com um bom montante de dinheiro em caixa. Esses dois fatores permanecem, embora a falência do Silicon Valley Bank (SVB) e a consequente instabilidade no setor bancário tenham gerado um receio de uma contração do crédito.

Uma crise de crédito pode ser o evento externo que finalmente provará que os pessimistas estavam certos. Da mesma forma, também podem provar o mesmo a desaceleração da indústria ou uma futura discussão sobre o teto da dívida.

Dito isso, uma análise dos dados oferece certa segurança. Com isso, a Global X continua cautelosamente otimista sobre a trajetória do mercado, ainda que as condições financeiras se tornem ainda mais restritivas. Para os investidores, a vigilância – e não o pânico – continua sendo fundamental nesse ambiente.

Separando os escombros e os riscos do banco

Março foi um mês turbulento para os bancos. Tradicionalmente, ambientes de taxas crescentes são bons para os bancos porque taxas mais altas significam melhor receita líquida de juros.

Esse velho ditado atingiu um muro, pelo menos para o SVB, que desencontrou a duração dos ativos e passivos. As preocupações com a solvência desencadearam uma corrida aos depósitos do SVB, reduzindo ainda mais o capital de curto prazo.

Depois, os riscos se espalharam para outras instituições de médio porte com perfis de negócios semelhantes, como First Republic e Signature Bank. Medidas rápidas de Washington pareciam conter o risco de contágio no sistema bancário norte-americano.

Uma característica irônica das políticas públicas destinadas a evitar que crises passadas se repitam, é que elas geralmente têm uma forma de criar condições para a próxima crise. Por exemplo, a Lei Dodd-Frank de 2010 visava fortalecer instituições financeiras sistemicamente importantes. No fim, acabou produzindo grandes bancos bem capitalizados. Para que isso acontecesse, exigências de capital mais rigorosos afastaram os grandes bancos de negócios mais especulativos ou arriscados.

Essa dinâmica criou oportunidades para players do mercado intermediário, como o SVB. Em 2007, antes da crise financeira global, o SVB tinha apenas US$ 7 bilhões em ativos, enquanto em 2022 tinha mais de US$ 200 bilhões em ativos. Esse crescimento de 25% ao ano em ativos é impressionante.

No entanto, é o ambiente regulatório que classifica os bancos de médio porte como menos importantes. Foi esse ambiente também que incentivou a tomada de riscos por algumas instituições. Por exemplo, um novo conjunto de preocupações envolve valores e empréstimos de imóveis comerciais, que compreendem uma parte significativa dos balanços dos bancos regionais.

Aliás, o risco de imóveis comerciais não é novidade na era da covid-19. No início da pandemia, quando escritórios e lojas estavam vazios, ouvi dizer que o setor imobiliário estava em um estado de “fingir e estender”. Com isso, o que se queria dizer era fingir que os valores dos ativos não foram prejudicados permanentemente, enquanto estendiam condições favoráveis para sobreviver à pandemia.

Com isso, somente agora, em meio a preocupações mais amplas com os balanços patrimoniais, os empréstimos imobiliários comerciais estão ganhando uma atenção mais significativa. Embora os valores dos imóveis comerciais possam enfraquecer, o mercado é menor do que o dos empréstimos residenciais nos Estados Unidos e, geralmente, capitalizado a taxas mais altas.

Ou seja, essas recentes preocupações imobiliárias são diferentes do problema que derrubou o SVB. Os dois estão apenas vagamente correlacionados, na melhor das hipóteses. Mais amplamente, os bancos mais importantes do sistema resistiram bem em meio à volatilidade do mercado induzida pelo SVB e parecem estar em boa forma.

Com base na história, porém, as medidas regulatórias destinadas a corrigir esse problema provavelmente criarão novas dores de cabeça no futuro. Vem, então, o próximo tópico.

Crise: histórias de mercado

De maneira geral, a contração do crédito é ruim para o crescimento econômico. Uma queda de 1% no crédito privado nos EUA está correlacionada com uma queda de 1,3% no crescimento do PIB desde 1971.

Ou seja, uma menor disponibilidade de capital afeta negativamente a economia e reduz a liquidez. Ambos os fatores podem ter sido fundamentais na decisão do Federal Reserve de manter a taxa terminal.

Porém, embora a contração do crédito esteja associada à desaceleração da economia real, o impacto nos mercados de ações não é tão direto. Quando o crédito se contrai, as ações dos EUA realmente têm um desempenho muito bom. Em 31 trimestres em que o crédito contraiu desde 1971, o S&P 500 teve um retorno médio de 5,8% em comparação com o retorno trimestral médio de 2,1%. O Nasdaq Composto, índice elaborado de acordo com o valor de mercado e no crescimento, foi ainda melhor. Em média, obteve retorno de 7,9% em comparação com um retorno médio trimestral de 3,0%.

Esse desvio entre o desempenho das ações e a contração do crédito provavelmente está vinculado à natureza prospectiva do mercado. Os valores das ações normalmente desconsideram os eventos antes que eles ocorram, o que pode ter acontecido com a liquidação em 2022. O desempenho relativamente superior do crescimento em períodos de contração de crédito não deve ser surpreendente, já que as ações de crescimento geralmente têm menor alavancagem do que o mercado mais amplo.

O SVB era o banco preferido no Vale do Silício, um centro de investimentos em tecnologia. Juntamente com as demissões e a fraqueza geral nas grandes empresas de tecnologia, a falência do SVB levantou preocupações de que a contração do crédito pudesse impactar de maneira adversa o investimento em tecnologia e crescimento.

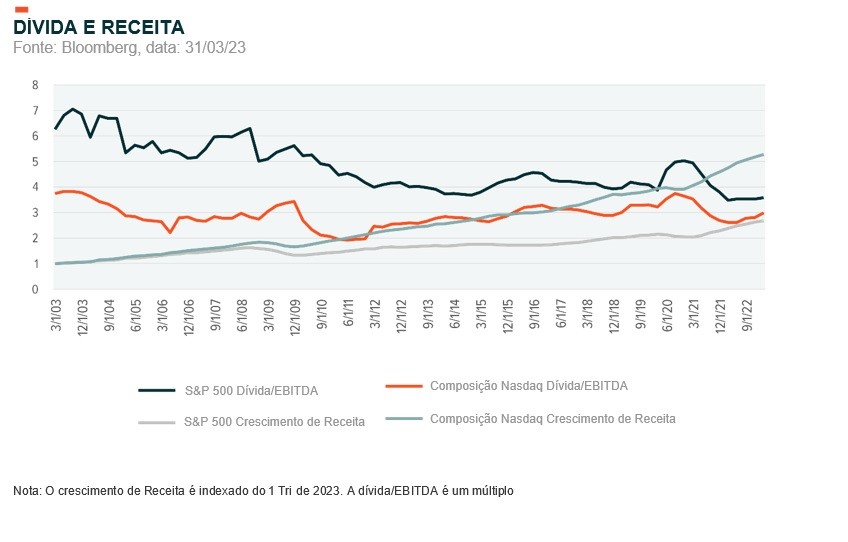

Porém, o desempenho superior do Nasdaq em relação ao do S&P 500 conta outra história. As empresas em crescimento geralmente não são impactadas por endividamento (veja o gráfico abaixo).

Assim, a Nasdaq gerou retornos bem acima dos ganhos do S&P 500 nos últimos 20 anos e com menos endividamento. Durante esse período, os níveis de dívida total sobre Ebitda das empresas da Nasdaq ficaram, em números gerais, 30% a 50% abaixo das empresas da S&P.

Isso porque as empresas em crescimento provavelmente não ficaram imunes à contração do crédito. No entanto, a contração do crédito pode não ser tão focada em tecnologia quanto alguns participantes do mercado pensam.

Encontre bons temas

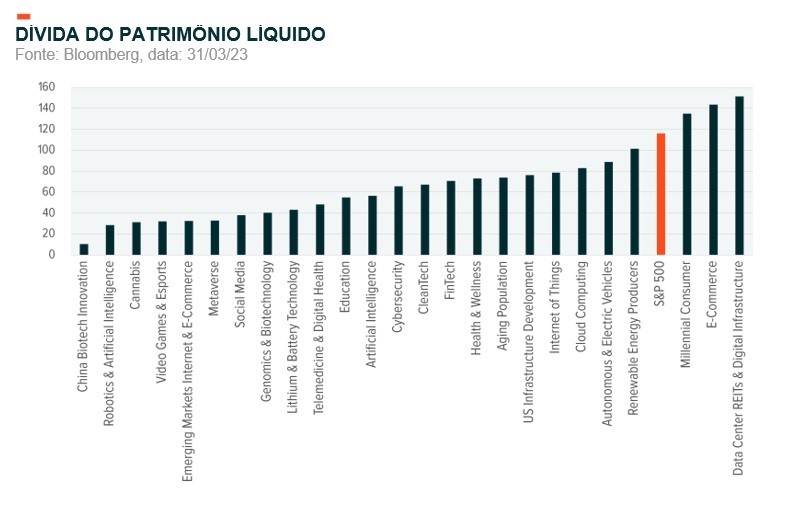

Assim como as empresas do índice Nasdaq normalmente têm níveis de endividamento mais baixos em comparação com o S&P 500, o mesmo se aplica a muitos temas interessantes. As empresas temáticas de robótica e Inteligência Artificial (IA) têm uma relação dívida / patrimônio de 28%, em comparação com o S&P 500 de 116% (veja o gráfico abaixo).

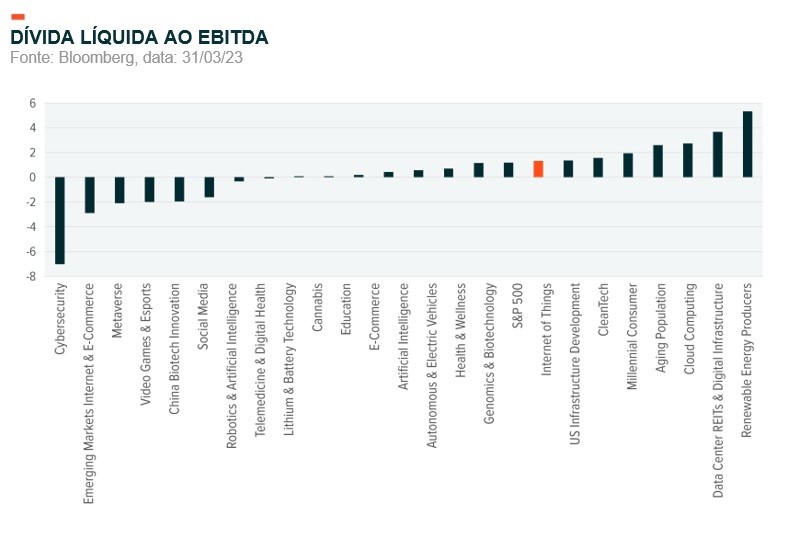

As empresas relacionadas à Lithium & Battery Tech, que têm alocações significativas para o setor de materiais, têm uma relação dívida/capital próprio de apenas 48%. Já as empresas focadas na infraestrutura dos EUA também têm menos dívida e melhor dívida líquida sobre EBITDA do que o conjunto mais amplo de empresas do S&P 500.

Assim, existe uma variedade de temas que os investidores podem observar com níveis relativamente baixos de endividamento no balanço patrimonial, bem como uma cobertura Ebtida relativamente forte (veja o gráfico abaixo). Empresas com altos níveis de Ebtida sobre endividamento provavelmente são lucrativas e menos propensas a acessar mercados sob pressão a taxas mais altas.

Ou seja, encontrar temas com níveis de alavancagem mais baixos pode fazer sentido se os temores de contração do crédito se intensificarem.

Dentro desse contexto, por meio de BDRs de ETFs, é possivel acessar os investimentos temáticos com níveis de dívida mais baixos via a bolsa de valores brasileira.

O tema de robótica e inteligência artificial, está disponível no mercado brasileiro, na B3, por meio do BDR de ETF – Global X Robotics & Artificial Intelligence (ticker: BOTZ39) que investe globalmente em vários setores e indústrias.

Já o tema de infraestrutura nos Estados Unidos está disponível no mercado brasileiro, na B3, o BDR de ETF – Global X US Infraestructure Development (ticker: BPVE39) – que foca seus investimentos em empresas que podem se beneficiar de um potencial aumento da atividade nos EUA. Por exemplo, empresas envolvidas na produção de matérias-primas, equipamentos pesados, engenharia e construção.

Por fim, no tema de lítio e baterias, o investidor local conta com a possibilidade de investimento através de um BDR de ETF – Global X Lithium & Battery Tech (ticker: BLBT39) – que investe em empresas na cadeia de valor de lítio e baterias, desde a mineração até refino do lítio, passando pela produção de baterias.

*Chefe Global de Soluções Temáticas da Global X US

**Texto adaptado e traduzido do original em inglês, escrito por Scott Helfstein, PhD, Diretor de Soluções Temáticas da Global X US.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias