David Camacho: desmistificando o crédito estruturado – sobregarantia de recebíveis imobiliários

Quando se fala em garantias de operações imobiliárias, logo vêm à mente os temores de uma possível retomada do imóvel: aqueles leilões de caça ao tesouro, despesas com advogados, documentos, certidões e meses e mais meses até tudo se desenrolar. Só de pensar nisso, nós aqui na Devant, sentimos calafrios.

Por sermos gestores de recursos com passagem por tesouraria de grandes bancos e conceituadas assets, tendo, portanto, uma vida profissional dedicada à uma análise fundamentalista e à mitigação de risco, ao longo dos últimos sete anos temos buscado a seis mãos – a Devant em conjunto com securitizadoras e incorporadores – desenvolver um modelo de securitização de recebíveis que seja interessante para toda a cadeia, a começar pelo comprador do bem.

Mais do que isso, como gostamos de repetir, nunca tivemos nenhum “default” de nossos emissores e nenhum atraso de PMT (Periodic PayMenT Amount – o valor da parcela). E essa afirmação, que pode soar até arrogante, só é possível graças ao modelo das operações que adotamos, a começar pela estrutura de sobregarantia do recebíveis.

Vou me aprofundar mais no detalhe, mas, de forma simplista, imagine um copo que comporta 500 ml de água. Agora considere que esses 500 ml consistem no somatório de todos os recebíveis que estão em garantia de um empreendimento (residencial vertical, loteamento, multipropriedade e outros).

Antecipou-se ao incorporador um montante financeiro em que as parcelas mensais giram em torno de 200 ml de água, para seguirmos com a comparação. Nesse exemplo, as sobregarantias consistem nos 300 ml que estão dentro do copo e não estão comprometidos com o pagamento mensal da dívida.

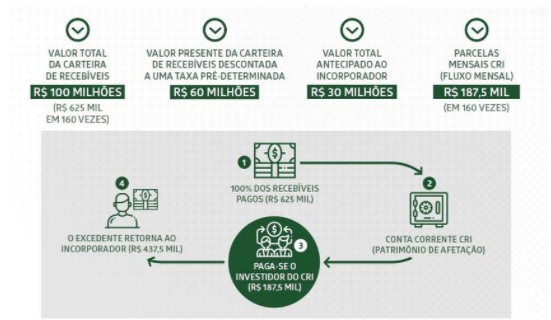

Em números reais, vamos a um exemplo prático: para um empreendimento cujo valor da carteira de recebíveis gira em torno de R$ 100 milhões, trazemos a valor presente essa carteira utilizando uma taxa de desconto pré-determinada e chegamos a R$ 60 milhões.

Antecipando o valor de R$ 30 milhões para o incorporador em 160 parcelas, temos um valor mensal de pagamento da dívida de R$ 187,5 mil (R$ 30 milhões divididos em 160 parcelas). Como o valor total de recebíveis mensal é de R$ 625 mil (R$ 100 milhões divididos em 160 parcelas), o valor excedente de R$ 437,5 mil retorna ao incorporador mensalmente para novos empreendimentos e projetos.

Os recebíveis entram na conta corrente do CRI (chamadas de patrimônio de afetação e criadas em bancos de primeira linha), desconta-se o compromisso com os investidores do CRI e os custos da operação e, assim, o excedente retorna ao incorporador.

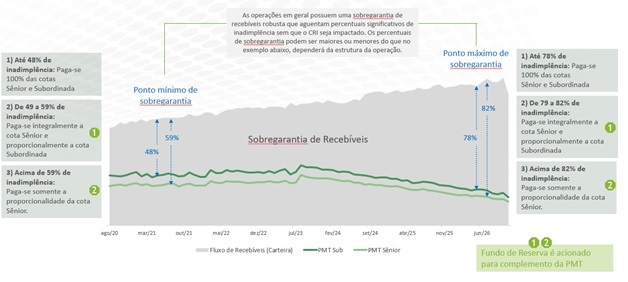

Nesse exemplo real temos uma sobregarantia que suporta que a inadimplência acumulada chegue a 70% antes de começar a impactar os investidores. Isso sem contar as outras garantias complementares que estão presentes na operação.

Cada operação possui um percentual mínimo de sobregarantia exigido. Caso, em algum momento, a carteira atinja esse valor estipulado, o excedente não será devolvido ao incorporador, mas sim utilizado para amortizações extraordinárias. Sendo assim, vale ressaltar que o incorporador é o primeiro interessado em manter a carteira saudável e com sobregarantia elevada.

Cada operação tem as suas particularidades. Algumas têm somente um tipo de cota para os investidores, com retorno e risco igual para todos, outras podem ser segmentadas, com mais de uma cota com riscos e retornos diferentes (cota sênior e subordinada). No exemplo abaixo, ilustramos de forma bastante simples o risco maior da cota subordinada em relação à sênior, porém ambas contam com estrutura de sobregarantia muito confortável para toda a operação.

A sobregarantia, somada a um monitoramento muito próximo da operação, permite que, junto ao incorporador e à securitizadora, possamos atuar ativamente em qualquer indicador operacional que nos chame a atenção. Isso possibilita que praticamente extingamos qualquer tipo de problema que venha a se arrastar, como por exemplo operações com garantias reais que vão a execução por atraso de pagamento.

Continue acompanhando a série “Desmistificando o crédito estruturado”. Nos próximos artigos detalharemos os seguintes pontos:

– Cessão fiduciária da carteira de recebíveis;

– Alienação fiduciária das quotas das SPEs (Sociedade de Propósito Específico);

– Projetos imobiliários – avaliação e monitoramento;

– Fundo de obra e fundo de reservas;

– Monitoramento completo das operações e de seus recebíveis;

– Segmento de ativos.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias