Desconto elevado e dividendo robusto: Por que este fundo imobiliário é compra para a XP

A XP Investimentos reiterou a recomendação de compra para o fundo imobiliário Capitânia Securities II (CPTS11), com preço-alvo de R$ 9,18, valor que implica um potencial de valorização de 17% em relação à cotação atual, de R$ 7,84.

Em relatório, os analistas Marx Gonçalves e Eduardo Bacelar destacaram que a tese de investimento no FII é sustentada por quatro pilares principais.

O primeiro deles é a gestão ativa, classificada como “eficiente” e com histórico consistente de retornos superiores em relação aos pares.

Desde sua criação, em 2014, o CPTS11 apresenta uma performance positiva equivalente a 127% do IFIX e 118% do CDI no período.

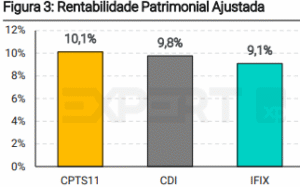

“O fundo tem histórico de geração de valor, registrando desempenho acima de referenciais, considerando tanto a variação da cota de mercado quanto os rendimentos distribuídos e a rentabilidade patrimonial ajustada”, escreveram os analistas.

Carteira diversificada e foco em FIIs de tijolo

Já o segundo pilar envolve a composição do portfólio, que combina alocação em CRIs e em cotas de outros FIIs, descrita pela XP como “diversificada” e de “baixo risco (high grade)”.

“Essa estratégia híbrida permite ao fundo gerar renda recorrente e ganhos de capital distribuíveis, ajustando a carteira conforme as condições e oportunidades de mercado”.

Atualmente, 79,2% do book de FIIs do CPTS11 estão centralizados em fundos de tijolo considerados de qualidade. Esses ativos seguem negociando com descontos e, na visão da corretora, têm maior potencial de valorização em um cenário de queda dos juros.

Além disso, os analistas afirmaram que, embora a exposição a fundos geridos pela Capitânia permaneça relevante (cerca 43% do book de FIIs), a gestora mantém a renúncia à cobrança integral da taxa de gestão sobre esses investimentos — medida vista como positiva por reforçar o alinhamento com os cotistas.

Desconto e dividendos mais altos no radar

O terceiro pilar citado pela XP é o nível de desconto da cota. Hoje, o CPTS11 negocia com um deságio de 15% (P/VP de 0,85 vez), patamar que a casa considera excessivo diante dos fundamentos e das perspectivas positivas.

Como quarto ponto, os analistas destacaram que a gestão revisou, pela segunda vez em seis meses, o guidance (isto é, a projeção) de distribuição de proventos, elevando para o intervalo entre R$ 0,08 e R$ 0,10 por cota até setembro de 2026, o que corresponde a um dividend yield entre 12,3% e 15,4% aos preços atuais.

“Consideramos esse nível bastante atrativo para a qualidade do fundo e factível à luz das estimativas favoráveis para a geração de resultado recorrente do portfólio”, afirmou a corretora.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias