Dividendos em perspectiva: três anos de dados ajudam a entender quem mais pagou na B3 no governo Lula 3

A análise de dividendos costuma atrair investidores em busca de renda, mas exige cuidado metodológico para evitar conclusões apressadas.

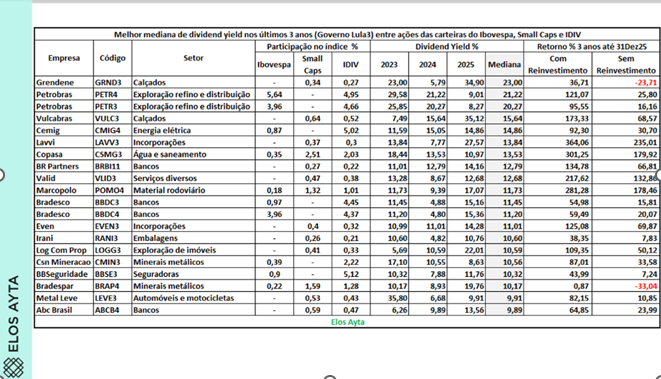

Um levantamento da Elos Ayta que avaliou o desempenho das ações integrantes do Ibovespa, do IDIV e do índice Small Caps ao longo dos últimos três anos, período que coincide com o início do terceiro mandato do presidente Luiz Inácio Lula da Silva, ajuda a colocar o tema em perspectiva, ao privilegiar dados consolidados e critérios mais robustos de comparação.

O estudo considerou 159 ações presentes em ao menos um dos três índices analisados e selecionou aquelas que informaram dividendos e/ou juros sobre capital próprio (JCPs) em todos os anos da amostra. A partir desse universo, foram destacadas as 20 ações com maior mediana de dividend yield no período entre 2023 e 2025.

O uso da mediana, em vez da média, não é um detalhe estatístico menor: trata-se de uma forma de reduzir distorções causadas por eventos pontuais, como quedas abruptas no preço das ações ou distribuições extraordinárias de proventos, oferecendo uma visão mais fiel da recorrência da remuneração ao acionista.

O resultado mostra que a ação com melhor mediana de dividend yield nos últimos três anos foi a Grendene (GRND3), com 23,0%. Na sequência aparecem Petrobras (PETR4), com 21,22%, e Petrobras (PETR3), com 20,27%. São os únicos papéis da amostra com mediana superior a 20% no período analisado.

No outro extremo da lista, mesmo as ações com menor mediana ainda apresentaram dividend yields próximos ou acima de 10%, patamar que supera, em diversos casos, a média anual da taxa Selic nos últimos três anos, estimada em 12,77%.

Do ponto de vista setorial, o levantamento revela uma distribuição relativamente diversificada. O setor bancário lidera com quatro ações entre as 20 selecionadas, seguido por outros quatro setores que aparecem com duas empresas cada.

Oito setores contam com apenas um representante, o que indica que dividendos elevados não são exclusividade de um único segmento da economia. Todas as ações da amostra integram o IDIV, 13 também fazem parte do índice Small Caps e 10 estão presentes no Ibovespa. Apenas três ações figuram simultaneamente nos três índices.

Quando se observa o comportamento anual, os números reforçam a importância de não se analisar o dividend yield de forma isolada. Em 2025, por exemplo, a Vulcabras (VULC3) registrou o maior dividend yield entre as 20 ações da lista, com 35,12%, impulsionado pelo pagamento de R$ 3,22 por ação no quarto trimestre, o maior valor trimestral já informado pela companhia.

Em contrapartida, a Petrobras (PETR4) apresentou o menor dividend yield do grupo no mesmo ano, com 8,27%, apesar de figurar entre as líderes quando se observa a mediana de três anos. O contraste ilustra uma armadilha clássica: dividend yields elevados em um único exercício podem refletir eventos extraordinários, enquanto yields mais baixos não necessariamente indicam menor capacidade estrutural de geração de caixa.

Outro ponto central do levantamento é a comparação do retorno total das ações com e sem reinvestimento dos dividendos e JCPs. Os dados mostram que, considerando o reinvestimento, todas as 20 ações apresentaram rentabilidade positiva no período de três anos até 31 de dezembro de 2025.

O maior retorno foi o da Lavvi (LAVV3), com valorização de 364,06% com reinvestimento, contra 235,01% sem a reaplicação dos proventos. O efeito dos juros compostos, amplamente documentado na literatura acadêmica, aparece de forma clara nos números.

Na ausência de reinvestimento, o cenário se altera de maneira relevante. Duas ações teriam apresentado rentabilidade negativa no período. A Grendene (GRND3), que lidera o ranking de mediana de dividend yield, teria acumulado queda de 23,71% sem reinvestimento, apesar de registrar alta de 36,71% quando os proventos são reaplicados.

Situação semelhante ocorre com a Bradespar (BRAP4), que praticamente zera o retorno com reinvestimento (0,87%) e teria recuo de 33,04% sem ele.

Os dados reforçam que dividendos, por si só, não contam toda a história: o modo como o investidor utiliza esses fluxos de caixa é determinante para o retorno final.

A comparação com os índices também ajuda a contextualizar os resultados. O IDIV, referência em ações pagadoras de dividendos, acumulou valorização de 60,55% no período analisado.

Considerando o reinvestimento dos proventos, 14 das 20 ações da amostra superaram esse desempenho. Sem reinvestimento, apenas sete teriam conseguido resultado superior ao índice, evidenciando novamente o peso do reinvestimento no retorno total.

Por fim, o levantamento reforça um alerta importante para a análise prospectiva. Dividendos históricos não garantem dividendos futuros.

O volume elevado de distribuições observado no quarto trimestre de 2025, em parte antecipando mudanças na tributação dos dividendos a partir de 2026, tende a inflar indicadores de curto prazo.

Por isso, análises baseadas em janelas mais longas, uso da mediana e separação entre dividendos recorrentes e extraordinários são essenciais para evitar leituras distorcidas.

Em um mercado marcado por volatilidade e mudanças regulatórias, os números mostram que dividendos continuam sendo uma peça relevante do retorno das ações, desde que analisados com método, contexto e cautela

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias