Don’t get fooled again: chegou a hora de apostar centavos para ganhar dólares – e não ao contrário

“Don’t expect to see what you expect to see. Expect nothing and you might gain everything.”

Pete Townshend, guitarrista do “The Who”

Pete Townshend, lendário guitarrista da banda britânica “The Who”, tinha uma expectativa elegante ao compor a música “Won’t get fooled again”, em 1971. A canção, que se tornaria um dos ícones da banda, começava com um som sintetizado construído a partir das batidas do coração, ondas cerebrais e mapas astrológicos de diversos praticantes da música. O objetivo do guitarrista era criar uma melodia que fosse capaz de restaurar a harmonia para a humanidade quando tocada (ouça aqui!).

Provavelmente, suas expectativas iam muito além das possibilidades. Mas, certamente, ele deixou algumas marcas no mundo. Para mim, lembro sempre do refrão da música quando me vejo em encruzilhadas que me forçam a repetir processos mentais que me levaram aos erros no passado. Afinal, se deixar enganar de novo é como entrar em um looping infinito que dificulta substancialmente as tomadas de decisão.

Investidores repetem o erro de 2023 em 2024?

Os investidores que abandonaram os mercados de renda variável antes dos últimos dois meses de 2023 caíram em uma bela armadilha. A falsa sensação de controle proporcionada pelas leituras envolvendo as economias globais e dificuldade em se avaliar corretamente as condições dos mundos dos negócios, fizeram com que bons investidores deixassem de auferir ganhos relevantes. E esses mesmos erros continuam a ser cometidos nesse começo de 2024, dada a dificuldade de sair desse emaranhado comportamental.

Desde minha assunção do cargo de CIO da Empiricus Gestão no começo de novembro/23, tenho comentado sobre a reabertura da janela para a tomada de risco — veja os Diários de Bordo de Novembro e Dezembro. A construção do cenário feita no Outlook 2024 também abriu espaço para essa leitura. Dados os primeiros 20 dias do ano, chegou mais do que a hora de reforçar o call.

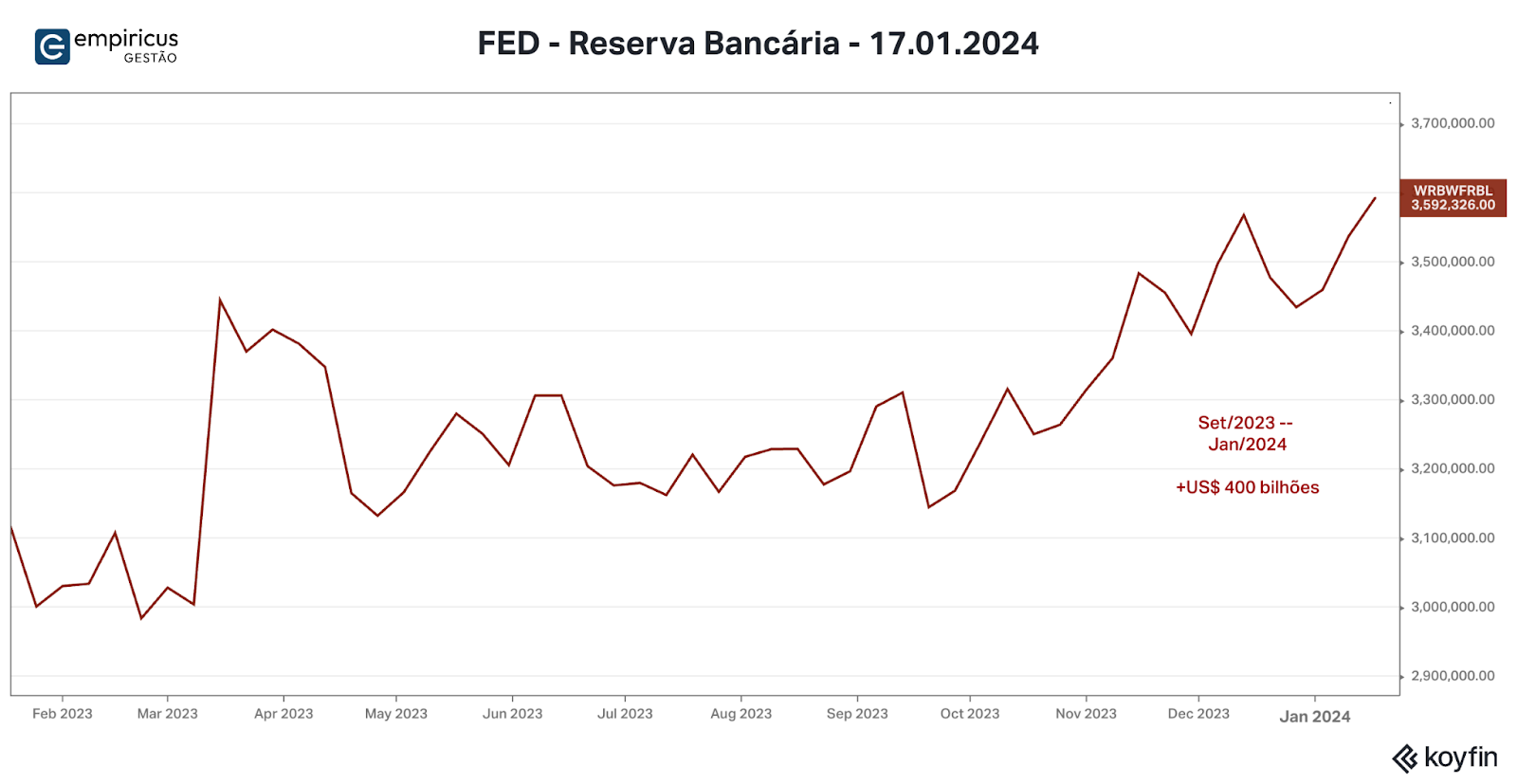

Os vetores de liquidez no mercado internacional continuam amplamente favoráveis à continuidade do Bull Market, em especial nos EUA. Em primeiro lugar, (i) o Fed vem reduzindo suas operações de Reverse Repo e ampliando as linhas do Bank Term Funding Program (BTFP), aumentando a liquidez do segmento bancário e promovendo uma espécie de Quantitative Easing (QE) light; (ii) o nível de recursos alocados nos Mutual Funds americanos — fundos de curto prazo — atingiu seu recorde na semana passada, e deve ser realocado rapidamente caso o movimento de alta perdure por mais algumas semanas; e, por fim, (iii) a janela das recompras corporativas de ações reabrirá em alguns dias, gerando uma demanda adicional à classe.

Temporada de balanços deve solidificar algumas teses de investimento

Além destes fatores, as perspectivas para os balanços nessa temporada de resultados são positivas e devem solidificar ainda mais algumas teses de investimento.

Os primeiros sinais provenientes do mundo da tecnologia apontam para um ano próspero. Na semana passada, a Taiwan Semiconductor Manufacturing Company (TSMC) divulgou números trimestrais acima do esperado. Entretanto, foi a leitura mais detalhada dos resultados a responsável por mover os ponteiros. Ao longo dos últimos trimestres, a companhia vem acelerando a produção dos processadores de 5 nanômetros (nm), utilizados em produtos de tecnologia de ponta — novos smartphones, GPUs e CPUs de última geração. Esses microchips tem como característica uma capacidade de processamento superior e maior dissipação de calor, aspectos fundamentais para o funcionamento das ferramentas de Inteligência Artificial (IA).

Essa leitura indica que o ciclo de criação de novos produtos está recomeçando, calcado nos avanços das ferramentas de IA. Nenhuma companhia quer perder a passada e, para isso, a implementação de tecnologia nos produtos e serviços se tornou peremptória. O lançamento mundial do novo smartphone da Samsung (S24) feito também na semana passada mostrou um pouco da necessidade de se dar passos mais ousados. O iPhone, nessa corrida, ficou para trás… pelo menos até setembro…

O mesmo ocorre no mundo dos serviços, especialmente no segmento de softwares. Alphabet, Microsoft, SalesForce, entre outras, virão à tona com suas novas ferramentas em 2024. Além da promessa de aumento de produtividade para seus clientes, as companhias deverão premiar seus acionistas com resultados ainda mais robustos do que aqueles vistos nos últimos trimestres.

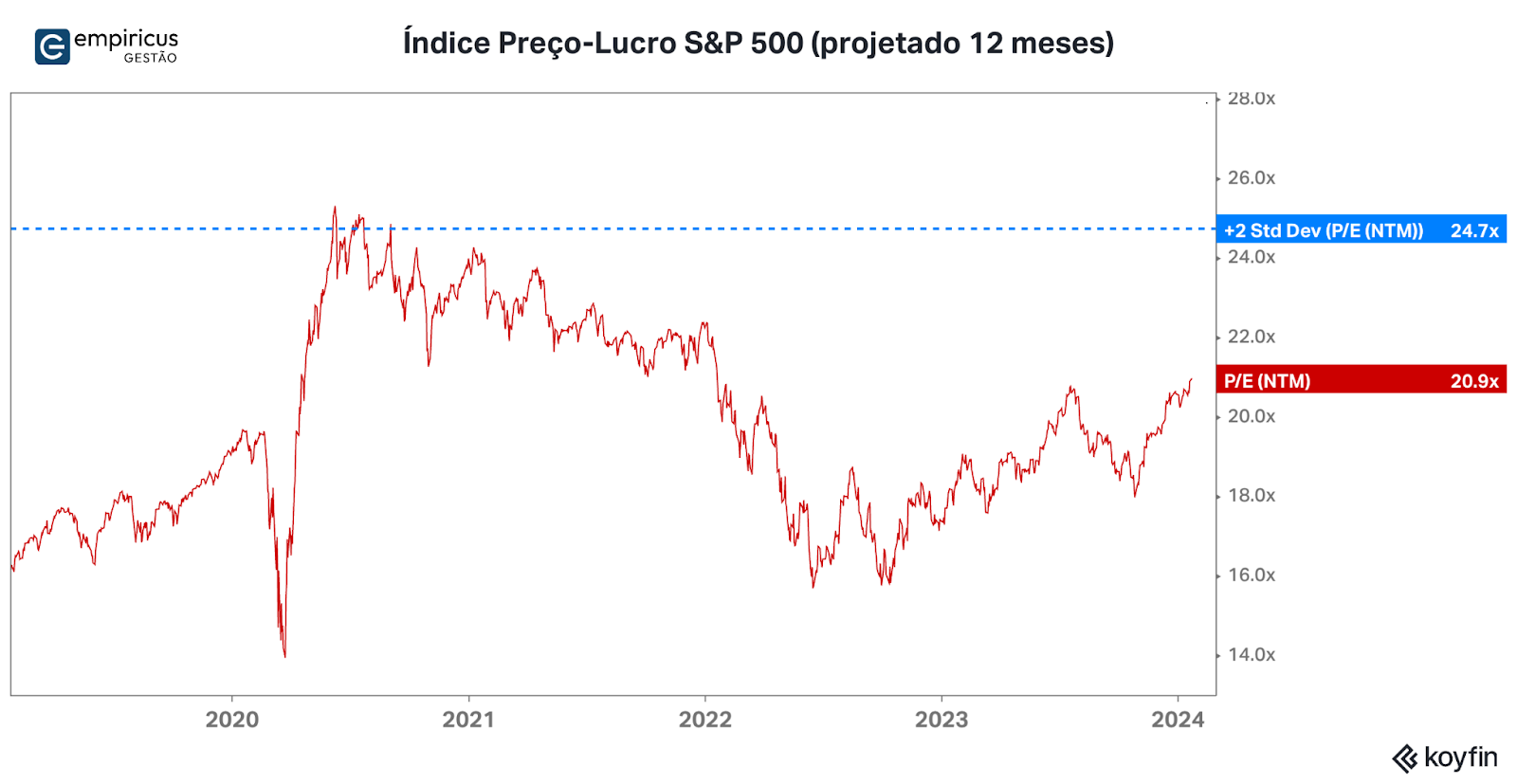

Os passos positivos estão sendo dados e a “exuberância irracional” está aflorando com velocidade. Neste sentido vejo como possível dentro da matriz de probabilidades um salto descomunal das ações no curto prazo, parecido com aquele visto na primeira metade de 2021. O apetite pelo risco naquele ambiente levou o índice S&P 500 a negociar por cerca de 24 vezes seus lucros projetados, 30% acima do pico registrado em 2020, antes do início da pandemia. Se este for realmente o caso, teríamos um amplo espaço para novos recordes de preços antes dos excessos passarem a ser praticados. Neste ambiente de euforia todo cuidado é pouco. Mas aproveitá-lo é fundamental.

Do lado da gestão, caminhamos com a avaliação dos negócios das companhias e das suas margens de segurança, criando mecanismos de segurança para as carteiras dos fundos a cada marco atingido. Por ora, os riscos parecem mais distantes no horizonte e o caminho livre para ser aproveitado. Que venha a temporada de resultados.

Como os mercados têm se comportado neste início de 2024?

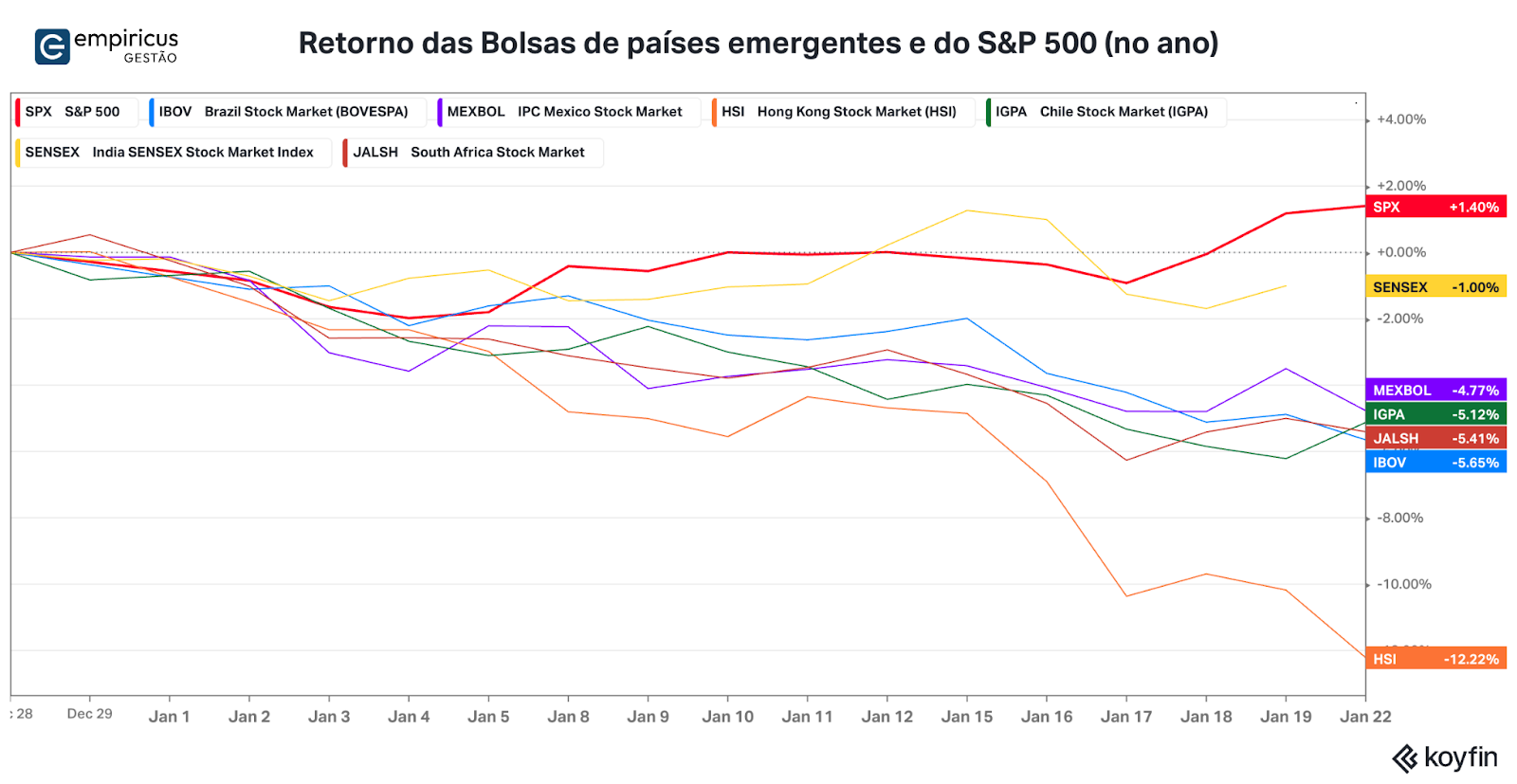

Se a dinâmica dos mercados em janeiro tem se mostrado favorável para as ações americanas, o mesmo não pode ser dito sobre os mercados emergentes. Puxados pelas notícias mais preocupantes em relação à inflação global — veja o último Diário de Bordo —, as bolsas dos países periféricos têm apresentado fraco desempenho.

Por aqui, o Ibovespa voltou a bater os 126.600 pontos na segunda-feira (22), mas com a recuperação de ontem (23), as perdas no mês estão em 4,44%, puxadas pelo mau humor dos investidores locais que insistem em se manter afastados da renda variável. É verdade que o noticiário não ajuda, mas a falta de confiança na dinâmica desinflacionária tem sido a verdadeira vilã. A deterioração das projeções para a inflação em 2024, retratada no Boletim Focus, reforçou essa visão.

As preocupações com a situação fiscal do país ganharam força após o governo anunciar um novo pacote de estímulo industrial ligado ao BNDES (won’t get fooled again…) e os efeitos na curva de juros brasileira e no dólar foram imediatos. Os títulos com vencimento em 10 anos rapidamente passaram a ser negociados por taxas ao redor dos 10,75% ao ano, níveis vistos no início de julho do ano passado, e a moeda americana voltou a tocar os R$ 5,00.

Por ora, tais medidas não são suficientes para provocar o trânsito do nosso cenário base, que contempla a manutenção do processo desinflacionário e a queda da taxa Selic. Entretanto, uma dose cavalar de crédito subsidiado tende a alterar o comportamento do Banco Central, já que inibe os efeitos da política monetária. A continuidade do processo de queda dos juros básicos da economia dependerá do equilíbrio tênue que deve surgir da política fiscal mais agressiva e do crescimento econômico. As memórias do passado não trazem boas recordações, é verdade, mas talvez o momento do mundo seja um pouco diferente. À conferir.

Os ajustes nas nossas carteiras

E apesar dos riscos macroeconômicos, permaneço com a visão de que a bolsa brasileira está barata demais para ser ignorada. É verdade que sobre o tema, pareço um disco riscado. Mas o desconto exagerado das ações locais merece uma atenção especial. O ajuste positivo nos preços das ações brasileiras se dará com o encontro entre a maior geração de caixa e a redução dos custos de oportunidade. Já vimos este filme acontecer e não é hora de ficar de fora.

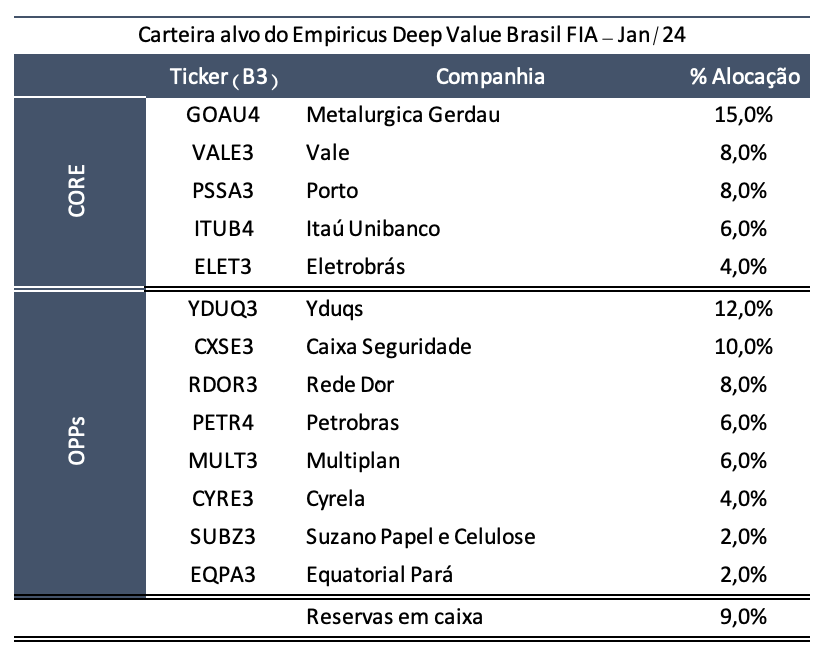

Nesse sentido, aproveitamos o momento para fazer algumas alterações no Empiricus Deep Value Brasil FIA. Reduzimos a parcela de commodities metálicas na carteira, com o encerramento momentâneo da posição em CSN — o caso permanece em nosso radar, mas aguardamos uma janela mais interessante para realocar —, e a redução da participação nas ações da Vale.

Em contrapartida, aumentamos a posição nas ações da Caixa Seguridade, Yduqs e Rede D’or. A primeira deve se beneficiar do avanço do programa Minha Casa Minha Vida e, também, de uma eventual migração dos investidores que estavam alocados nas ações da BB Seguridade, cujo risco associado à quebra de safra do agronegócio é maior. Já a Yduqs deve continuar apresentando resultados positivos, embalada pelo acerto estratégico ligado ao segmento premium. Por fim, a Rede D’or deve mostrar avanços de sinergia com a operação com a Sul América, além de menores despesas com juros, o que deve liberar fluxo de caixa livre para os acionistas. A carteira alvo atualizada pode ser vista na tabela 1.

Em relação aos portfólios internacionais, um dos destaques tem sido as ações da Instacart, adicionada às carteiras do Empiricus MoneyBets FIA e Money Rider Hedge Fund FIM IE na virada do ano. A empresa, que avançou substancialmente a partir da pandemia, veio para a bolsa americana no início de setembro do ano passado, após anos de especulação sobre sua abertura de capital. Entrincheirada em um mercado bastante competitivo (supermercados online), ela ainda detém uma fatia significativa de participação de mercado nos EUA — cerca de 21% — e uma estratégia de negócio similar ao do Uber, no qual a logística de entrega é subcontratada. Essa alternativa traz riscos ao negócio, mas também oportunidades (ser adquirida pelo Uber é uma das hipóteses). Em termos de valuation, as ações negociam com desconto interessante em relação ao Doordash — uma espécie de Ifood nos EUA —, fundamentado em parte pelo seu nicho de atuação (14 vezes seus lucros projetados versus 43 vezes do último). Não vejo as ações como uma oportunidade de longuíssimo prazo, mas muito provavelmente adicionarão valor às carteiras — no ano, sobem 10%.

Netflix abre a temporada do Tech Select com o pé direito

Estamos de olho na temporada de resultados. A primeira investida do Tech Select a abrir a fileira foi o Netflix. Os números superiores às expectativas dos analistas corroboraram minha visão positiva sobre a tese. Depois de anos difíceis, a empresa fundada por Reed Hastings parece ter encontrado o ponto de equilíbrio na utilização do seu caixa. Pelo quarto trimestre consecutivo, a companhia conseguiu gerar mais de US$ 1,5 bilhão em suas operações, sendo que nos 12 meses de 2023 atingiu um patamar de geração de caixa nunca visto em suas operações (US$ 7,3 bilhões). Para frente, as perspectivas são positivas com as novas iniciativas de livestream (assinou contrato com a WWE, por exemplo) e games. Além disso, ao acerto da precificação das suas assinaturas parece ter finalmente estimulado o ingresso de novos assinantes. Vou voltar à prancheta, mas me parece que o espaço para a continuidade do avanço das ações está dado.

Por fim, queria reforçar minha visão sobre o momento atual do mundo dos investimentos. Enquanto os investidores locais se debruçam sobre CRAs, CRIs, LCAs e LCIs, o mundo corre atrás de prêmios deveras mais interessantes. Mesmo no que tange a renda fixa brasileira, os produtos estruturados que estão nascendo têm um poder de remuneração muito maior. Lá fora, em especial no campo da tecnologia, estamos à beira de outro salto exponencial, que levará as companhias a desenvolverem produtos cada vez mais rentáveis e desejáveis pelos seus consumidores. Isso impulsionará a bolsa americana para níveis muito mais altos do que o atual. Deixar esta oportunidade totalmente de lado, me parece uma falha imensa na hora de alocar recursos

Don’t get fooled again: chegou a hora de apostar centavos para ganhar dólares e não ao contrário.

Vamos em frente!

Forte abraço,

João Piccioni

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias