Drops do Mercado – Calls: Ideias em papéis

William Alves é sócio na Valor Gestora de Recursos e escreve em seu blog Bugg

Muita coisa tem passado pela cabeça com esse mercado eufórico…primeiro que acho bem estranho todo esse movimento…fácil de explicar mas me parece desconexo com alguns receios que nêgo não tá vendo.

Explico: alta da bolsa é resultado de uma massiva entrada de capitais na bolsa ~3,5bi no mês, mas lembro que fevereiro está logo ali e com ele Congresso, Senado e STF voltam a ação e podendo chacoalhar tudo com delações e dificuldades políticas tradicionais…mas enfim who cares?

Comento mais no post:

Vamos a ideias de trade, calls, etc…coisas que me passam pela mente…

# VALE5. Stopei. Perdi $. Fiquei P. Virei a mão…se não posso contra me junto aos chineses segurando o preço do minério. Seja o que Deus quiser. Qual racionalidade? Aquela de que se esse preço do minério se mantiver nesse patamar, dá pra achar MTO valor em VALE. Nos R$32 o preço de minério implícito na ação seria menos de US$ 60/ton…atualmente esse vem se mantando em US$ 80!! Fica difícil ir contra. Podem me xingar, eu já o fiz bastante…rs.

#FIBR3. Papel me parece interessante e por isso tenho em carteira por quê: (i) com dólar em queda ante o Real, movimento diferente do observado lá fora, penso ser interessante estar posicionado num ativo que responde bem a qualquer altinha na moeda; (ii) cenário mais favorável com a planta de Oki atrasando e com um ramp-up mais lento que o esperado abriu espaço para reajustes nos preços de celulose (4 desde outubro);

(iii) li que o spread entre a fibra curta e longa estaria favorável a curta o que é bom para os produtores nacionais; (iv) as especulação de fusão com SUZB5 podem ser trigger, ainda que sejam melhores para SUZB nesse caso;

(v) grande projeto de 3 Lagoas entra em operação esse ano e deverá ajudar e muito a desalavancar a empresa; (vi) se hoje negocia 7,3x EV/Ebitda, penso que poderia estar em algo como 5,8x para 2018, o que me parece honesto.

#BRPR3. Papel com menos trigger e “momentum”, mas tem sua atratividade. Ações negociam a 50% do valor de patrimônio (R$ 16,10) com um patrimônio composto por uma série de imóveis triple A de elevada qualidade (lembro que o business dela é investir em imóveis comerciais). 2 Perguntas pra te deixar com a pulga atrás da orelha: (i) será que ainda vamos ter aumento de vacância? (ii) será que vamos seguir tendo desvalorização no preço de imóveis? Sou suspeito a achar que o pior já passou em ambos os casos.

Outro ponto é, sRecentemente a GP comprou mais participação na empresa pagando ~11/ação…mais info no link: GP Investments passa a deter 70% do capital da BR Properties

Outras 3 coisas bacanas a meu ver: (i) em seu release do 3T16, a empresa locou 5.357 m² de ABL no Edifício Paulista, reduzindo sua vacância para 13,7% e comentou que tem outros 11.000 m² de ABL em processo de assinatura de contrato de locação;

(ii) GP vem reestruturando dívida…em setembro eles liquidaram uma dívida que tinha custo de IGPM + 9,25% ao ano e emitim outra a uma taxa de CDI + 1,45% ao ano e com prazo de 12 anos; (iii) 55% da dívida atrelada a CDI, IPCA e IGP-M, todos com trajetória descendente o que colabora a uma melhora no resultado financeiro.

Yield e múltiplos não são dos mais atrativos, pois o segmento de locações comerciais ainda segue devagar, mas penso que o ativo estaria melhor precificado nos 9/ação considerando alguma normalização no seu ciclo de negócios.

#SANB11. Dei uma olhada por cima nos números. Foram bons sim! Margem Financeira cresceu, receita de prestação de serviço bancário também, despesas abaixo de inflação gerando um crescimento de lucro de 11% YoY. Índice de recorrência cresceu bem com mais receitas de tarifas cobrindo as despesas correntes do banco, o que é bom. Basiléia melhorou. Tiveram alguns one-offs que tipo inflaram o número e fazem chegar a um ROE de 17% anualizando este número.

MAS…

O ROE efetivo do ano do banco foi 13,3%, melhora sim, mas muito aquém dos pares. Não obstante, inadimplência ainda aumentou 0,2p.p. e carteira de crédito diminui. Com papel negociando a 1,9 book (P/VPA) e P/L de 16x me parece BEEM caro. ITUB e BBDC negociam a 1,5x e 1,8x book e 9x e 11x lucro e entregam ROE de 17% e 18%…não me parece fazer muito sentido não.

#BBAS3. Tem uma música que diz “Ninguém Explica Deus”…vou sugerir ao cantor fazer uma para BBAS…rs. Cara na verdade me parece essencialmente fluxo..fora isso não vejo porque o banco tenha que negociar com prêmio sobre book (VPA)..atual é 1,2x..com ROE de 12% não vejo porque papel negociaria acima de R$ 30,00. Mas enfim … quem sou eu!

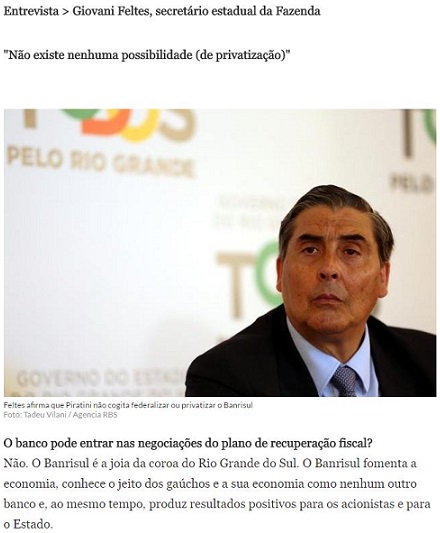

#BRSR6. Cuidado com o melhor banco do mundo (kkk…”melhor porque é nosso, tchê”). Corporativismo por lá é forte, sindicato do banco é forte, somos bairristas e não gostamos nem um pouco de nos sujeitar a determinações de Brasília…diria que só de birra não tem que vender! kkk

Como a imagem do Sartorão das massas (governador) já tá pra lá de arranhada, duvido que ele vai querer assumir essa de ser o cara que privatizou o banco. Fora isso tem a câmara também…então tem alguns vários obstáculos pra essa de privatizar o banco. Olha o que o secretário da fazenda disse:

TAEE11. Boa empresa, bons dividendos, projetos de transmissão sempre aparecem no pipeline de investimentos em infra-estrutura no BR e ela é forte candidata. Considerando o papel a R$22, os R$2,86 de lucro por ação, chego num taxa de retorno requerida pelo investidor de 13% (como se fosse a taxa de desconto) , que é em linha com SELIC. Ao que alguns poderiam dizer: justo. Well já penso que essa taxa poderia ser 12% no caso dela…mas independentemente desse tipo de discussão, o present value of growth opportunities atual é ZERO! Será que isso faz sentido? Não acho…a 25/ação me parece mais fair. Críticas livres…ahh o bom velinho Luis Barsi tem e é fã do papel…bom saber que um bilionário também gosta!

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias